Cosa sono le politiche contabili?

Le politiche contabili sono un insieme di regole o linee guida a cui l'azienda deve attenersi durante la preparazione e la presentazione del proprio bilancio e pertanto funge da struttura o quadro da seguire per le società.

Poiché il top management definisce i parametri di riferimento per il mantenimento della qualità dei prodotti o dei servizi in un'azienda, la politica contabile viene anche impostata come parametro di riferimento per rappresentare un quadro solido e accurato delle pratiche contabili all'interno di un'azienda.

La politica contabile può variare da azienda a azienda, ma qualunque cosa una società faccia in merito alla politica contabile, dovrebbe essere conforme ai principi contabili generalmente accettati (GAAP) o agli International Financial Reporting Standards (IFRS).

Importanza delle politiche contabili

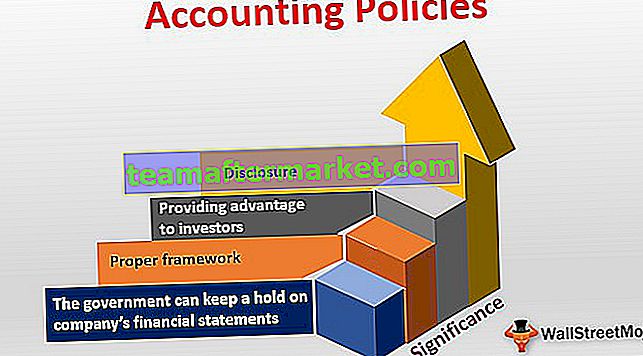

Sono significativi per i seguenti motivi:

- Struttura adeguata: per articolare gli affari finanziari della società, è necessario preparare il bilancio. E il bilancio redatto senza alcuna guida non avrebbe alcuna coerenza al suo interno. Aiutano a scoprire la coerenza tra i rendiconti finanziari. La politica contabile offre anche un solido quadro da seguire in modo che la società possa aderire alla giusta struttura e preparare il proprio bilancio.

- Divulgazione: una società deve rivelare quale politica contabile ha seguito. Poiché i principi contabili rappresentano elementi in molti modi, è essenziale una corretta divulgazione del principio contabile.

- Fornire un vantaggio agli investitori: se le società menzionano la politica contabile che hanno utilizzato per produrre il bilancio, aiuterà anche gli investitori. Dichiarando la politica contabile, le società garantiscono di aver mantenuto la coerenza nel fornire i rendiconti finanziari. Questa coerenza aiuta gli investitori a guardare i rendiconti finanziari e confrontarli con altre società di settori simili e diversi.

- Il governo può mantenere una presa sui rendiconti finanziari della società: Tutti i bilanci preparati sono conformi alla politica contabile e le società seguono sempre una struttura adeguata. Queste aziende devono anche tenere presente che possono solo seguire la politica contabile stabilita secondo GAAP o IFRS. Pertanto, il governo può avere una presa diretta sul bilancio della società e il governo può proteggere gli interessi degli investitori.

Esempi di politiche contabili

Tutti i bilanci sono redatti seguendo specifiche politiche. Ecco un paio di esempi pratici che ci aiuteranno a capire come vengono monitorati:

Esempio n. 1 - Riconoscimento dei ricavi

Le aziende seguono i principi contabili generalmente accettati per riconoscere i ricavi. Riconoscere i ricavi per l'azienda è importante perché ha un impatto positivo o negativo sugli investitori. Se un'azienda riconosce i suoi ricavi quando non effettua vendite, non è l'approccio giusto. Secondo il principio di riconoscimento dei ricavi, un'azienda non può verificare le proprie entrate finché non vengono guadagnate. Ciò non significa che tutte le entrate sarebbero in contanti. Nel caso delle vendite a credito, anche il guadagno è reale.

Ad esempio, la società T effettua vendite a credito e le riconosce come entrate; due cose sono essenziali. Innanzitutto, come la prima azienda T può raccogliere i contanti per le vendite a credito che ha effettuato. In secondo luogo, quando viene rilevato il ricavo, al momento della vendita a credito o al momento della ricezione di contanti. Se una società riconosce le entrate al momento della registrazione delle vendite a credito e se la società non riceve denaro entro quel punto, la società sarebbe chiamata ricca di entrate, ma povera di contanti. La politica contabile influisce in modo significativo sul modo in cui i ricavi vengono riconosciuti in un'azienda.

Come si vede dall'esempio seguente, Ford riconosce i ricavi del segmento Automotive quando tutti i rischi e i benefici della proprietà vengono trasferiti ai clienti (concessionari e distributori).

fonte: Ford SEC Filings

Esempio n. 2 - Spese di ricerca e sviluppo

Spese di ricerca e sviluppo - quali sono capitalizzate e quali sono chiamate spese? Questa è una considerazione significativa nella contabilità finanziaria e un'azienda deve seguire la politica contabile per riconoscere le spese o la capitalizzazione. Ma come si fa? Le spese di ricerca e sviluppo hanno sicuramente benefici futuri. Ecco perché le spese di ricerca e sviluppo sono state trattate come attività piuttosto che come spese. Ma quando un'azienda sta spendendo ricerca e sviluppo, non conosce vantaggi futuri specifici. Ecco perché nella maggior parte dei casi non può essere capitalizzato. A volte, quando le spese di ricerca e sviluppo hanno vantaggi futuri specifici, possono essere capitalizzate. Secondo GAAP, si dovrebbero riconoscere le spese di ricerca e sviluppo quando vengono sostenute.

Notiamo da sotto che le spese totali di ricerca e sviluppo di Apple sono state di $ 11,6 miliardi e $ 10,0 miliardi rispettivamente nel 2017 e nel 2016.

fonte: Apple SEC Filings

Inoltre, dai un'occhiata a Capitalization vs Expensing.

Politiche contabili - conservative vs. aggressive

Tipicamente le aziende operano all'interno di due estremi per quanto riguarda la politica contabile.

O un'azienda segue un approccio aggressivo o un approccio conservatore.

Indipendentemente dall'approccio seguito da un'azienda, deve riflettere lo stesso nella sua contabilità e nel modo in cui le politiche contabili vengono seguite nella preparazione del bilancio.

Lo stesso influenzerà anche i profitti. Un approccio aggressivo può finire per generare più / meno profitti contabili. E un approccio conservatore può fare lo stesso. L'azienda dovrebbe attenersi a un metodo specifico in modo da mantenere la coerenza.

Se la società cambia il suo approccio da aggressivo a conservatore o da conservatore ad aggressivo, dovrebbe essere menzionato e anche perché ha cambiato il suo approccio per la protezione degli interessi degli investitori.

Secondo gli International Accounting Standards 8, i principi contabili sono convenzioni, regole, procedure, principi, basi e persino pratiche. Ciò significa che l'intero quadro dei principi contabili nella preparazione e presentazione del bilancio della società può essere chiamato come principi contabili.

L'approccio contabile all'utilizzo della politica contabile non dovrebbe essere basato su una singola transazione, evento o condizione. La politica contabile dovrebbe essere utilizzata tenendo presente il quadro generale e pensando alla preparazione dei rendiconti finanziari e anche al modo in cui questi bilanci sarebbero rappresentati per gli investitori.

Video sulle politiche contabili

Letture consigliate

Questa è stata una guida utile alle politiche contabili insieme ad esempi di politiche contabili e al suo significato. Potrebbero piacerti anche i nostri articoli suggeriti di seguito:

Original text

- Esempio di pratica contabile

- Tipi di struttura azionaria

- Vantaggi di GAAP

- Interessi capitalizzati <