Cos'è la contabilità responsabile?

La contabilità di responsabilità è un sistema di contabilità in cui specifiche persone sono responsabili della contabilità di particolari aree e del controllo dei costi. Se tale costo aumenta, la persona sarà ritenuta responsabile e responsabile. In questo tipo di sistema contabile, la responsabilità viene assegnata in base alle conoscenze e alle capacità di una persona, e l'autorità appropriata viene data a quella persona in modo che possa prendere una decisione e mostrare le sue prestazioni.

Fasi della contabilità di responsabilità

Di seguito sono riportati i passaggi o le formule della contabilità responsabile.

- Definisci responsabilità o centro di costo.

- L'obiettivo dovrebbe essere fissato per ogni centro di responsabilità.

- Tieni traccia delle prestazioni effettive di ogni centro di responsabilità.

- Confronta le prestazioni effettive con le prestazioni target.

- Viene analizzata la varianza tra la performance effettiva e quella target.

- Dopo l'analisi della varianza, la responsabilità di ogni centro dovrebbe essere fissata.

- La direzione intraprende azioni correttive, e le stesse devono essere comunicate alle singole Persone del centro di responsabilità.

Tipi di centro di responsabilità

Di seguito sono riportati i tipi di centri di responsabilità.

Tipo n. 1 - Centro di costo

Questi sono i centri in cui le singole persone sono responsabili solo del controllo dei costi. Non sono responsabili di altre funzioni. In questo centro, è essenziale differenziare i costi controllabili e i costi incontrollabili. Una persona responsabile di un particolare centro di costo sarà ritenuta responsabile solo dei costi controllabili. Le prestazioni di ogni centro vengono valutate confrontando il costo effettivo con il costo previsto.

Tipo n. 2 - Revenue Center

Il centro delle entrate si occupa delle entrate senza altre responsabilità. Principalmente i team di vendita dell'azienda sono responsabili di questi centri.

Tipo # 3 - Centro di profitto

Sono i centri la cui performance si misura in termini di costi e ricavi. In generale, la fabbrica dell'azienda viene trattata come un centro di profitto in cui il consumo di materie prime è un costo e la vendita del prodotto finito all'altro reparto è un ricavo.

Tipo n. 4 - Centro investimenti

Un manager responsabile di questi centri è responsabile dell'utilizzo delle risorse dell'azienda nel modo migliore in modo che l'azienda possa guadagnare un buon ritorno sul capitale impiegato.

Esempi di contabilità di responsabilità

Di seguito sono riportati esempi di contabilità responsabile.

Esempio n. 1 - Centro di costo

Di seguito è riportato il rapporto di responsabilità sul costo di produzione.

ABC Pharma Inc è impegnata nella produzione di farmaci, un'azienda ha deciso di produrre 10000 farmaci nell'anno 2018 per il quale l'azienda ha definito il budget di $ 90000 all'inizio dell'anno. Tuttavia, alla fine dell'anno, ha notato che il costo effettivo sostenuto per la produzione è di $ 95.000. C'è una spesa in eccesso di $ 5000 fuori budget, che il responsabile della responsabilità deve spiegare perché è aumentata.

Potrebbe essere possibile che Govt. ha aumentato il tasso delle spese di elettricità e acqua a causa delle quali sono aumentate le spese generali.

Manger ha utilizzato la qualità superiore del materiale. Pertanto, il costo del materiale è aumentato, ma allo stesso tempo ci vuole meno no. di ore di manodopera a causa della quale il costo del lavoro è diminuito.

Esempio n. 2 - Revenue Center

Di seguito è riportato il rapporto sulle responsabilità del centro entrate di Samsung Inc.

Samsung Inc aveva previsto un fatturato di $ 95000 dal proprio segmento elettronico per l'anno terminato il 2018. Ma alla fine dell'anno, ha raggiunto un fatturato di $ 93000. C'è una diminuzione di $ 2000 nelle entrate.

Nel report sottostante si è visto che l'azienda ha raggiunto il proprio obiettivo nella divisione televisione e lavatrici. Al contrario, hanno sovraperformato nella divisione Microonde e Mobile. Ma la loro divisione Frigoriferi e Condizionatori d'aria non ha raggiunto le entrate previste a causa della quale il loro obiettivo della divisione elettronica è inferiore di $ 2000 di cui sarà responsabile il responsabile di un centro delle entrate, e deve spiegare la sottoperformance di queste due divisioni.

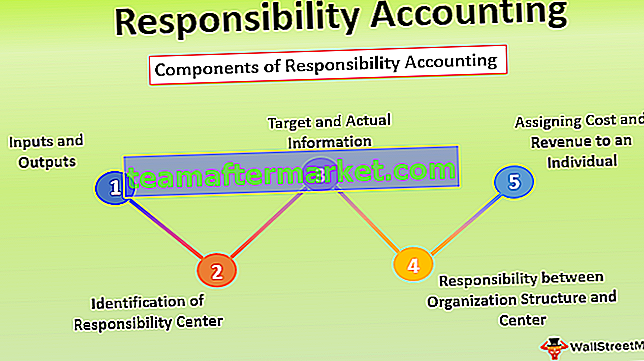

Componenti della contabilità di responsabilità

Di seguito sono riportati i componenti della contabilità di responsabilità:

- Input e output - L'implementazione della contabilità di responsabilità basata sulle informazioni relative a input e output. La risorsa utilizzata in un'organizzazione come la quantità di materia prima consumata, le ore di lavoro consumate sono definite input e il prodotto finito generato è definito output.

- Identificazione del centro di responsabilità - L'intero concetto di contabilità delle responsabilità dipende dall'identificazione del centro di responsabilità. Il centro di responsabilità definisce il punto decisionale nell'organizzazione. Nelle piccole organizzazioni in genere, una persona che probabilmente è proprietaria dell'azienda può gestire l'intera organizzazione.

- Informazioni effettive e sull'obiettivo - La contabilità della responsabilità richiede dati sull'obiettivo o sul budget e dati effettivi per la valutazione delle prestazioni del manager responsabile di ciascun centro di responsabilità.

- Responsabilità tra struttura organizzativa e centro di responsabilità - Una struttura organizzativa con autorità e responsabilità chiare è necessaria per un sistema di contabilità delle responsabilità di successo. Allo stesso modo, il sistema di contabilità delle responsabilità deve essere progettato secondo la struttura organizzativa.

- Assegnazione di costi e ricavi a un individuo: dopo aver definito l'autorità, il rapporto di responsabilità, i costi e le entrate controllabili devono essere assegnati alle persone per la valutazione delle loro prestazioni.

Vantaggi della contabilità di responsabilità

Di seguito sono riportati alcuni vantaggi della contabilità responsabile

- Stabilisce un sistema di controllo.

- È progettato in base alla struttura organizzativa.

- Ha incoraggiato il budget per confrontare i risultati effettivi con i dati preventivati.

- Incoraggia l'interesse e la consapevolezza del personale in ufficio in quanto deve spiegare la deviazione del centro di responsabilità assegnato.

- Semplifica il rapporto sulle prestazioni perché esclude quegli elementi che sono al di fuori del controllo degli individui.

- È utile per il top management prendere una decisione efficace.

Svantaggi / Limitazioni della contabilità di responsabilità

- In generale, mancano un prerequisito per stabilire un sistema di contabilità delle responsabilità di successo come una corretta identificazione del centro di responsabilità, un'adeguata delega del lavoro, una rendicontazione adeguata che rende difficile stabilire un sistema di contabilità delle responsabilità.

- Richiede manodopera qualificata in ogni reparto, il che aumenta il costo dell'azienda.

- Il sistema di contabilità responsabile si applica solo ai costi controllabili.

- Se la responsabilità e l'obiettivo non sono adeguatamente spiegati alla persona, il sistema di contabilità delle responsabilità non darà risultati adeguati.

Conclusione

Il sistema di contabilità delle responsabilità è un meccanismo mediante il quale costi e ricavi vengono accumulati e riportati al top management per prendere una decisione efficace. Offre la libertà alle persone di mostrare le proprie capacità per ridurre i costi e aumentare le entrate delle organizzazioni.

In un sistema di contabilità delle responsabilità, le organizzazioni dividono i loro dipartimenti in diversi centri di responsabilità, che aiutano un'organizzazione a concentrarsi solo su quei dipartimenti le cui prestazioni non sono come da target.

Allo stesso tempo, questo sistema di contabilità è utile solo per la grande organizzazione perché richiede abilità e più manodopera per ogni centro di responsabilità, Per un sistema di contabilità di responsabilità efficace, è necessario che tutti i manager siano allineati con l'obiettivo aziendale, e conoscere la loro responsabilità.