Quali sono le altre attività correnti?

Le altre attività correnti sono le attività dell'azienda che non sono molto comuni e significative come disponibilità liquide e mezzi equivalenti, inventario, crediti commerciali, ecc. E si aspettano di essere convertite in contanti entro 12 mesi dalla data di rendicontazione.

In parole semplici, si tratta di una voce di bilancio che rappresenta tutte le attività a breve termine ritenute troppo irrilevanti per essere rilevate singolarmente. Sono specificatamente indicati come "altri" perché sono irrilevanti o abbastanza insoliti, a differenza delle tipiche attività correnti come disponibilità liquide e mezzi equivalenti, conti attivi, titoli negoziabili, inventario e spese prepagate.

Alcune relazioni annuali forniscono la suddivisione dettagliata di tali voci nelle note al bilancio. Pertanto, si dovrebbe sempre fare riferimento alle note se le cifre mostrano variazioni significative o sono abbastanza grandi nella loro interezza (sebbene non significative individualmente).

Formula

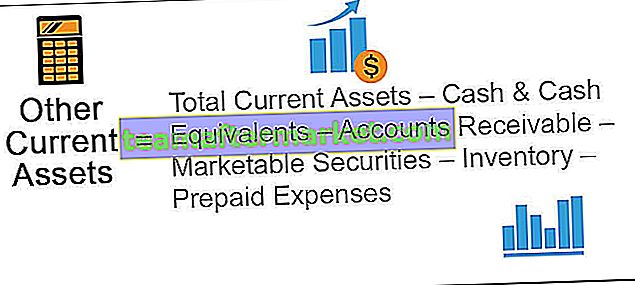

La formula per OCA viene calcolata deducendo le principali classi di attività delle attività correnti, come disponibilità liquide e mezzi equivalenti, conti attivi, titoli negoziabili, inventario e spese anticipate, dal totale delle attività correnti.

Matematicamente, è rappresentato come,

OCA = Totale attività correnti - Disponibilità liquide ed equivalenti - Crediti attivi - Titoli negoziabili - Inventario - Spese prepagate

Esempi di altre attività correnti

Vediamo alcuni esempi per capirlo meglio.

Puoi scaricare questo modello Excel per altre risorse correnti qui - Modello Excel per altre risorse correnti

Esempio 1

Prendiamo l'esempio della società XYZ Ltd che aveva recentemente pubblicato il suo rapporto annuale. È stato reso disponibile il seguente estratto della bilancia:

- Liquidità e strumenti equivalenti: $ 50.000

- Crediti verso clienti - $ 100.000

- Titoli negoziabili - $ 15.000

- Inventario - $ 80.000

- Spese prepagate - $ 25.000

- Attività correnti totali - $ 300.000

Determina l'OCA in base alle informazioni fornite.

Il calcolo dell'OCA può essere eseguito utilizzando la formula sopra come,

= $ 300.000 - $ 50.000 - $ 15.000 - $ 100.000 - $ 80.000 - $ 25.000

= $ 30.000

Pertanto, in base alle informazioni disponibili sul saldo, l'OCA di XYZ Ltd era pari a $ 30.000.

Esempio n. 2

Prendiamo ora l'esempio del rapporto annuale di Apple Inc. del 29 settembre 2018. Le seguenti informazioni sono disponibili e, in base a queste, determinano la variazione di OCA durante l'ultimo anno.

L'OCA del 29 settembre 2018 può essere calcolato utilizzando la formula sopra come,

= $ 131.339 - $ 25.913 - $ 40.388 - $ 23.186- $ 3.956 - $ 25.809

= $ 12.087

Anche in questo caso, l'OCA al 30 settembre 2017 può essere calcolato come,

= $ 128.645 - $ 20.289 - $ 53.892 - $ 17.874 - $ 4.855 - $ 17.799

= $ 13.936

Quindi, l'OCA per Apple Inc. è diminuito da $ 13.936 milioni a $ 12.087 nell'ultimo anno. Tuttavia, il motivo alla base della variazione non è noto poiché non abbiamo una rottura dettagliata.

Vantaggi

- La cattura di tutte le attività a breve termine, che altrimenti sarebbero individualmente insignificanti e insolite, sotto un'unica categoria, rende il processo contabile più facile e semplice.

Svantaggi

- Mancanza di chiarezza in quanto alcune società non forniscono una suddivisione dettagliata delle voci incluse.

- Qualsiasi elemento dell'attivo che ha superato il periodo di un anno o di un ciclo economico deve essere riclassificato in qualsiasi classe di attività a lungo termine. Tuttavia, ci sono occasioni in cui tali attività vengono trascurate e continuate erroneamente nell'ambito dell'OCA, che sono i suoi principali svantaggi. In tal caso, il fabbisogno di capitale circolante aumenta.

- A volte, un aumento di un asset è compensato da una diminuzione di un altro asset all'interno dell'OCA. In un tale scenario, difficilmente ci sarà una variazione significativa nella totalità e, come tale, la variazione nei singoli asset viene trascurata.

Conclusione

Quindi, possiamo concludere che, anche se l'OCA comprende elementi dell'attivo che sono troppo piccoli per avere un impatto sulla posizione finanziaria di un'azienda, i singoli elementi non possono essere completamente trascurati in quanto possono influenzare diversi rapporti di liquidità se catturati in modo errato.