Esempi di ricavi maturati

I ricavi maturati si riferiscono ai ricavi che sono stati guadagnati in un periodo ma il denaro non è stato ancora ricevuto per quel periodo e gli esempi dei quali includono lo stipendio guadagnato ma ricevuto nel mese successivo, gli interessi guadagnati ma non ricevuti per quel periodo, fatture o crediti non esigibili ancora ricevuto dalla società.

I seguenti esempi di ricavi maturati forniscono una panoramica dei ratei più comuni.

Esempi più comuni di entrate maturate

Esempio 1

- Supponiamo che M / s ABC (azienda) abbia stipulato un accordo con M / s K (Individuale) per fornire 12 impianti e macchinari in un anno. L'azienda ABC ha deciso di considerare ogni impianto e macchinario come una pietra miliare del progetto e, di conseguenza, riconoscerà i ricavi al completamento di ogni pietra miliare.

- Ora, in questo caso, la società ABC può riconoscere i ricavi al completamento di ogni impianto e macchinario come ricavo maturato, indipendentemente dal fatto che lo stesso sia stato fatturato mensilmente o una volta all'anno. La società ABC può registrare le stesse entrate nei libri contabili e contemporaneamente M / s K può registrare le spese maturate nei propri libri contabili.

Esempio n. 2

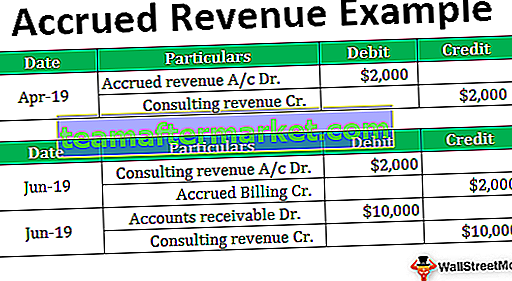

- Supponiamo che la società X sia una società di consulenza che fornisce servizi di consulenza ai propri clienti. Fanno pagare i loro clienti su base oraria, cioè $ 10 p / h. Nell'aprile 2019 avevano prestato la consulenza per circa 200 ore. Tuttavia, il lavoro non è ancora stato completato e la società X non rilascerà la fattura fino a giugno 2019, in cui la società X prevede di aumentare la fattura finale di circa $ 10.000.

- La società X registra entrate maturate nei libri per un importo di Rs. $ 2000 ($ 10 x $ 200) come reddito per gennaio 2019 anche se lo stesso non è stato fatturato al cliente o il pagamento è stato ricevuto per il lavoro.

- Ora, quando la società X ha inviato la fattura a giugno 2019, i ricavi maturati di $ 10000 verranno convertiti in crediti. Quando il cliente paga l'importo, verrà convertito in contanti.

Esempio n. 3

- Supponiamo che il signor A possieda un negozio che fornisce il suo negozio al negoziante con un affitto mensile di $ 500. Il negoziante paga l'affitto mensile nella prima settimana del mese successivo. Significa che il proprietario, il signor A, non riceve i soldi per gli affitti mensili fino a quando i servizi non sono stati forniti al negoziante.

- Alla fine dell'anno, il conto economico del signor A mostrerebbe solo 11 pagamenti dal negoziante poiché l'affitto dell'ultimo mese deve essere pagato nella prima settimana del mese successivo. Ma il signor A ha già fornito i servizi di locazione al negoziante nell'ultimo mese dell'anno, quindi dovrebbe mostrare questo reddito guadagnato come reddito maturato.

- Di conseguenza, il Sig. A registra tale transazione nella registrazione prima nota addebitando il conto maturato (entrate) e accreditando il conto entrate nei libri contabili.

Esempio n. 4

- Un altro tipo di reddito maturato è noto come reddito da interessi maturati.

- In questo caso, supponiamo che se una società concede prestiti all'altra società, guadagnerà interessi attivi sul prestito. Una società potrebbe maturare interessi attivi ogni mese anche se la fattura di rimborso del prestito fosse aumentata semestralmente o annualmente.

- L'ex azienda X concede un prestito alla società Y dice $ 4000 su cui la società X riceverà un pagamento di interessi di $ 600 ogni anno dalla società Y. Anche se la società X riceve interessi a fine anno, gli stessi devono essere registrati nei libri contabili di conti mensili. La società addebiterà la fatturazione maturata e le entrate da interessi di credito una volta al mese su base proporzionale, ovvero $ 50 al mese.

- Dopo aver inviato la fattura finale alla Società Y, la Società X addebiterà i crediti in conto corrente e la fatturazione maturata del credito di $ 4000.

Esempio n. 5

- Ora, nell'ultimo esempio, dovremmo comprendere i ricavi maturati in base alle registrazioni prima nota da trasferire nei libri contabili.

- Estendiamo l'esempio n. 2 sopra citato, in cui la società X fornisce servizi di consulenza ai propri clienti. Poiché l'esempio precedente consente alla società X di effettuare la fatturazione a giugno 2019, ovvero alla fine del progetto per un importo di $ 10.000. La società X registra le seguenti voci di giornale nei propri libri contabili:

Nel giugno 2019, quando la società X invia la fattura completa al proprio cliente, devono essere trasmesse le seguenti voci:

Conclusione

- Considerato quanto sopra, ogni azienda può mantenere i propri libri contabili su base mercantile o in contanti. Tuttavia, non possono cambiarlo di anno in anno. Dal punto di vista di un'azienda, è molto difficile riconoscere i ricavi non guadagnati. Di conseguenza sono tenuti a pagare le tasse sugli stessi.

- In generale, ogni azienda registra i propri libri contabili su base mercantile. È perché la base di contabilità di cassa è molto difficile da mantenere in quanto non fornisce un quadro chiaro delle prestazioni dell'azienda. Tuttavia, in base alla competenza temporale, i ricavi si associano sempre alle spese corrispondenti. Fornisce un'immagine fedele e corretta delle operazioni nel periodo considerato.