Definizione di ammortamento dell'unità di produzione

L'ammortamento dell'unità di produzione, chiamato anche metodo di attività, calcola l'ammortamento in base all'unità di produzione e ignora il trascorrere del tempo durante la vita utile di un bene, in altre parole, l'ammortamento dell'unità di produzione è direttamente proporzionale alla produzione. Viene utilizzato principalmente nel settore manifatturiero.

Il valore della stessa risorsa potrebbe essere diverso a causa del suo utilizzo. Ad esempio, un bene X produce 10 unità e un altro bene Y produce 20 unità, entrambi sono lo stesso bene, ma l'ammortamento di Y sarà maggiore rispetto al bene X a causa di più unità prodotte.

Formula di ammortamento dell'unità di produzione

Separeremo la formula di ammortamento dell'unità di produzione in due parti per comprenderla in modo migliore.

Passaggio 1: la formula dell'ammortamento per unità è rappresentata come di seguito,

Ammortamento per unità = (Costo - Valore di recupero) / Unità di produzione totale stimataPassaggio 2: la formula delle spese di ammortamento è rappresentata come di seguito,

Spese di ammortamento = Tasso di ammortamento per unità × Unità prodotta in un determinato anno.

Costo: include prezzo d'acquisto, installazione, spese di consegna, spese accessorie.

Salvage Value: è il valore che riceverà al termine della vita di un bene.

Unità di produzione stimata: è fondamentalmente una stima dell'unità prodotta dall'attività durante la sua vita utile.

Esempio di metodo di ammortamento dell'unità di produzione

Parliamo di un esempio di metodo di ammortamento dell'unità di produzione.

Puoi scaricare questo modello Excel di ammortamento unità di produzione qui - Modello Excel di ammortamento unità di produzioneSupponiamo che un elemento di attività acquisito il 5 gennaio al costo di $ 50000 abbia stimato l'utilizzo di 20000 ore. Durante il primo anno, le suddette apparecchiature hanno utilizzato 4000 ore. Il valore di recupero stimato è di $ 4000.

Soluzione:

Passaggio 1: in primo luogo, dobbiamo calcolare il tasso di ammortamento per unità; il calcolo sarà il seguente.

- Ammortamento per unità = ($ 50000 - $ 4000) / 20000 ore

- Tariffa per unità = $ 2,3 all'ora

Passaggio 2: quindi, è necessario calcolare l'ammortamento per l'anno specifico in base al tasso di ammortamento orario; il calcolo sarà il seguente.

- Spese di ammortamento = 4000 ore × 2,3 all'ora

- Spese di ammortamento (ammortamento totale) = $ 9200

- Valore dell'asset dopo l'ammortamento = ($ 50000- $ 9200) = $ 40800

- Supponiamo che nel 2 ° anno la suddetta attrezzatura abbia utilizzato 8000 ore, quindi l'importo dell'ammortamento sarà:

- Ammortamento totale = 8000 ore × 2,3 all'ora = $ 18400

- Valore dell'asset dopo l'ammortamento = ($ 40800- $ 18400) = $ 22400

- Come si può vedere, l'importo dell'ammortamento è in aumento a causa di un aumento dell'unità produttiva.

Modifica del metodo di ammortamento dell'unità di produzione

- Secondo il vecchio principio contabile, la modifica del metodo di ammortamento è considerata come una modifica della politica contabile e l'ammortamento addebitato retroattivamente;

- Secondo il nuovo principio contabile, il cambiamento nel metodo di ammortamento sarà trattato come un cambiamento nella stima contabile e nella quota di ammortamento prospetticamente lungo la vita utile di un bene.

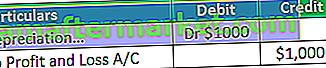

- La differenza derivante dalla variazione dell'unità di metodo di produzione imputata a conto economico a / c. Supponiamo che l'importo dell'ammortamento per il vecchio metodo sia $ 1000, ma secondo il nuovo metodo, l'importo dell'ammortamento sia 2000.

- In questo caso, si verifica un deprezzamento aggiuntivo a causa del cambiamento di un nuovo metodo e addebiteremo ($ 2000- $ 1000) $ 1000 in più a profitti e perdite a / c.

- Supponiamo che l'importo dell'ammortamento secondo il vecchio metodo sia $ 4000, ma come l'importo dell'ammortamento del nuovo metodo sia $ 3000.In questo caso ($ 4000- $ 3000), $ 1000 saranno accreditati a profitti e perdite a / c.

Vantaggi del metodo di ammortamento dell'unità di produzione

I diversi vantaggi legati al metodo di ammortamento dell'unità di produzione sono i seguenti:

- Viene addebitato in base all'utilizzo del bene ed evita di addebitare ammortamenti non necessari. Ad esempio, i macchinari hanno prodotto 5000 unità in 340 giorni. Con questo metodo, l'ammortamento verrà addebitato sulla base di 5000 unità, che per 340 giorni anziché per l'intero anno fornisce quindi entrate e costi del concetto corrispondenti.

- È utile per determinare l'efficienza di un asset.

- Con questo metodo, il costo, cioè l'ammortamento, corrisponde al ricavo, cioè la produzione.

- Con questo metodo, l'azienda può monitorare i profitti e le perdite in modo più accurato rispetto al metodo lineare. Ad esempio, 1000 unità prodotte dalla macchina in 320 giorni e nei giorni rimanenti la macchina era inattiva.

- Con questo metodo, l'ammortamento viene addebitato sulla base di 320 anziché sull'intero anno. Ma con il metodo lineare, l'ammortamento verrà addebitato per l'intero anno; quindi, come si può vedere, il metodo di produzione unitaria è più preciso per ricavare profitti e perdite rispetto alla retta.

- Un deprezzamento maggiore negli anni più produttivi può aiutare a compensare i costi più elevati associati a livelli di produzione più elevati perché l'ammortamento è direttamente proporzionale alla produzione unitaria. Maggiore è la produzione maggiore è l'ammortamento.

- Ad esempio, supponiamo che nel primo anno le attività abbiano prodotto 1000 unità e nel secondo anno 2000 unità, il costo di produzione nel secondo anno sarà più alto e anche l'ammortamento sarà più alto rispetto a 1 anno.

- Questo metodo è molto utile nelle attività di produzione perché l'ammortamento viene addebitato sulla base dell'unità prodotta anziché dell'intero anno o della parte dell'anno.

Svantaggi dell'ammortamento dell'unità di produzione

I diversi svantaggi legati all'ammortamento dell'unità di produzione sono i seguenti:

- Questo metodo prevedeva l'ammortamento basato solo sull'utilizzo, ma in realtà esiste un numero finale di fattori che causano una riduzione del valore di un bene.

- Ad esempio, l'ammortamento deriva anche dall'afflusso di tempo. A volte le risorse di produzione rimangono inattive in una fabbrica. Tuttavia, in questo metodo, l'ammortamento non può essere addebitato quando una macchina è inattiva in fabbrica a causa del quale non è possibile ricavare il valore reale del bene utilizzando questo metodo.

- In pratica è difficile calcolare l'ammortamento con questo metodo a causa della complessità. Ad esempio, sono presenti più asset e ogni asset produce unità diverse in un determinato anno. Tenere traccia di ogni risorsa è molto difficile, principalmente quando le merci vengono prodotte in più processi.

- Con questo metodo, il valore delle due stesse risorse potrebbe essere diverso a causa del suo utilizzo.

- Questo metodo non può essere utilizzato ai fini fiscali in quanto, in questo caso, l'ammortamento non è considerato basato sull'unità prodotta; invece, fanno pagare l'ammortamento, che è seguito dal regime fiscale.

Limitazioni

Le diverse limitazioni relative all'ammortamento dell'unità di produzione sono le seguenti:

- Questo metodo non può essere applicato dove la macchina rimane inattiva in fabbrica. Ad esempio, un asset produce 1000 unità in 350 giorni e rimane inattivo per 15 giorni. In questo caso, l'ammortamento verrà calcolato in base a 1000 unità, ovvero solo per 350 giorni. L'ammortamento per il periodo di inattività, ovvero 15 giorni, non verrà calcolato; quindi si oppone al passare del tempo.

- Questo metodo non può essere applicato a beni diversi dai beni di produzione come edifici e mobili.

- È difficile ricavare il valore corretto dell'ammortamento con questo metodo perché si applica solo agli utenti e ignora il flusso di tempo.

- Questo metodo non può essere utilizzato da tutte le attività commerciali quali società commerciale, industria dei servizi perché, in questa attività, l'ammortamento non è calcolato in base all'unità prodotta; piuttosto, seguono il metodo lineare o il metodo WDV.

Conclusione

Il metodo di ammortamento dell'unità di produzione si applica fondamentalmente ai beni di produzione in cui il tempo di inattività è inferiore e la produzione è efficiente. Al giorno d'oggi, questo metodo è più diffuso nel determinare l'efficienza di un asset. Fornisce l'ammortamento per ogni bene in base alla sua efficienza produttiva. La selezione di questo metodo è molto critica perché dobbiamo tenere traccia di ogni asset e della loro produzione, quindi prima di selezionare questo metodo, assicurati che tutto sia sotto controllo; altrimenti, sarà difficile utilizzare questo metodo.