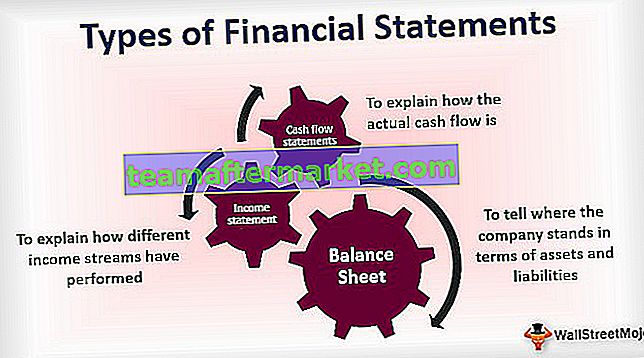

3 Diversi tipi di rendiconti finanziari

- Bilancio: per capire dove si trova l'azienda in termini di attività e passività.

- Conto economico: per spiegare l'andamento dei diversi flussi di reddito.

- Rendiconto del flusso di cassa: per spiegare come è il flusso di cassa effettivo.

Diamo un'occhiata a ciò che contengono queste affermazioni e al ruolo che svolgono nel riportare l'andamento del business.

Stato patrimoniale n. 1

È uno dei tipi di rendiconti finanziari considerati come output finale per tutti i rendiconti finanziari poiché l'utile netto dal conto economico e il saldo di cassa finale dai rendiconti dei flussi di cassa sono input per la creazione di uno stato patrimoniale. Mostra tutte le attività e le passività e il patrimonio netto della società. Secondo l'equazione di bilancio:

Attività = Passività + Patrimonio netto

Esempio di stato patrimoniale

Nello stato patrimoniale sul lato delle attività in contabilità, abbiamo le seguenti voci:

- Liquidità e equivalenti in contanti: la quantità di denaro che l'azienda detiene sotto forma di contanti e saldo bancario.

- Titoli negoziabili: La Società può anche parcheggiare investimenti in schemi di fondi comuni, obbligazioni, azioni pubbliche / investimenti privati in altre società per guadagnare a breve termine.

- Crediti verso clienti: è il credito dell'azienda nei confronti di tutte le vendite basate sul credito effettuate da essa ai clienti.

- Inventario: è il prodotto e i servizi principali che l'azienda vuole vendere.

- Plant & Equipment: include tutte le attrezzature che l'azienda utilizza per costruire i suoi prodotti.

Sul lato delle passività dello stato patrimoniale, abbiamo le seguenti voci:

- Conti debitori : è il totale dei crediti che altri hanno sulla nostra azienda quando acquistiamo i loro beni e servizi a credito.

- Entrate non guadagnate : quando un cliente paga in anticipo, ma il prodotto non gli è ancora stato consegnato quando diciamo che queste entrate devono ancora essere guadagnate, e quindi diventa una passività nel nostro bilancio.

- Porzione attuale del debito a lungo termine : mostra quella parte del debito di cui abbiamo bisogno per ritirarci quest'anno.

- Debito a lungo termine : mostra tutti i prestiti a lungo termine della società, che rimborseremo a lungo termine quando e quando saranno dovuti.

Sul lato del patrimonio netto del bilancio, abbiamo i seguenti elementi:

- Capitale versato: mostra il capitale originale, che è stato investito dai proprietari dell'azienda, e segue anche l'aumento di capitale se sono state emesse più azioni.

- Guadagni trattenuti: fornisce una panoramica del denaro che l'azienda ha guadagnato nel tempo, ma lo ha tenuto con sé piuttosto che condividerlo con gli investitori a titolo di dividendo.

# 2 Conto economico

Il conto economico è uno dei tipi di rendiconto finanziario che memorizza tutte le entrate e le uscite dell'azienda. Mentre l'azienda svolge le proprie attività quotidiane, continua a sostenere spese quotidiane e a guadagnare dalle sue attività commerciali. Tutti questi elementi sono registrati in questa dichiarazione. Guadagniamo il nostro reddito vendendo i nostri prodotti e fornendo servizi al cliente. Ci possono essere una serie di spese che l'azienda può sostenere, alcune delle quali sono menzionate di seguito:

- Stipendi

- Affitto

- Telefono e Internet

- Acqua ed elettricità

- Le tasse

- Assicurazione

- Costo di pubblicità e marketing

- Carburante

- Stazionario

- Interessi pagati e altre spese bancarie

Sopra c'è l'elenco delle spese e questo elenco non è conclusivo.

Esempio di conto economico

Di seguito è riportato un tipico esempio di Conto economico:

Iniziamo segnalando le nostre vendite complessive dall'azienda. Quindi sottraiamo il costo di produzione di quei beni e servizi per ottenere il margine lordo dell'attività. Ora sottraiamo tutte le spese relative all'attività (come quelle menzionate sopra) per calcolare l'utile operativo (EBITDA). Quindi sottraiamo il deprezzamento e l'ammortamento (D&A) per calcolare l'utile operativo finale (EBIT). Da EBIT, ridurremo l'interesse per ottenere guadagni prima delle tasse (EBT) / profitto prima delle tasse (PBT), quindi dedurremo le tasse per calcolare la cifra finale del profitto dopo le tasse (PAT).

# 3 Rendiconto finanziario

Questa dichiarazione è uno dei tipi di rendiconti finanziari che registra le transazioni in contanti che si sono verificate nel periodo dell'attività. Ci sono alcuni modi in cui i libri contabili possono essere trasformati in finestra per avere un aspetto migliore di quello che dovrebbero essere in realtà, ma manipolare i contanti è molto difficile. Pertanto, un rendiconto finanziario è considerato una fonte di informazioni più attendibile sulla società. Un'azienda genera principalmente contanti da 3 aree:

- Dalle sue operazioni: che è coperto dal flusso di cassa delle attività operative.

- Dall'acquisto e dalla vendita delle sue attività: che è coperto dal flusso di cassa derivante dalle attività di investimento;

- Dalla raccolta di fondi tramite debito e capitale proprio: che è coperto dal flusso di cassa delle attività di finanziamento;

Esempio di rendiconto finanziario

All'interno dei flussi di cassa dalle operazioni, partiamo dall'utile netto e quindi riduciamo tutte le spese non monetarie come l'ammortamento e aggiungiamo tutti i guadagni non monetari nell'utile netto. Quindi, aggiungiamo di nuovo tutta la diminuzione delle attività correnti in quanto avrebbero ridotto inizialmente il nostro saldo delle attività, e quindi dovremmo aggiungerle. Allo stesso modo, dobbiamo sottrarre tutto l'aumento dell'attivo corrente poiché un investimento nell'asset corrente avrebbe ridotto il nostro pool di asset, e quindi dovremmo aggiungerlo di nuovo. Faremo esattamente l'opposto del lato delle passività per calcolare a ritroso il flusso di cassa dalle nostre operazioni aziendali.

Quindi, all'interno dei flussi di cassa delle attività di investimento, inizieremo con l'aggiunta di tutte le vendite relative a impianti, macchinari e attrezzature poiché hanno aumentato il nostro saldo patrimoniale e sottrarre tutti gli acquisti che abbiamo fatto di questi beni capitali a lungo termine. Questo ci aiuterà a calcolare i flussi di cassa derivanti dalle attività di investimento.

Quindi si passerà alla parte finale del rendiconto finanziario, ovvero Flussi di cassa da attività di finanziamento. Qui aggiungeremo tutti gli elementi che hanno infuso contanti nella nostra struttura del capitale come la vendita di obbligazioni o la vendita di azioni e sottrarre tutti gli elementi che hanno ridotto il nostro saldo di cassa da questo aspetto come un rimborso di obbligazioni, ecc.

La somma di tutte queste 3 voci ci darà l'aumento / diminuzione del saldo di cassa durante l'anno. Ora lo aggiungeremo al saldo di cassa iniziale per ottenere la cifra finale di liquidità e mezzi equivalenti.