Senso Petty Cash

Per piccola liquidità si intende il piccolo importo che viene stanziato allo scopo di pagare le piccole spese che la società sostiene nelle sue operazioni quotidiane in cui è irragionevole emettere l'assegno e per la gestione degli stessi depositari sono nominati dalla società.

Ogni organizzazione richiede denaro per le proprie spese quotidiane. Non tutte le spese possono essere pagate tramite assegno bancario o bonifico bancario. Le piccole spese devono essere saldate solo in contanti. Allo stesso tempo, poche ricevute devono essere saldate in contanti, come le vendite di rottami, ecc.

In quasi tutte le organizzazioni, la piccola liquidità è parte integrante della funzione contabile e per lo più si prende cura solo dei conti personali.

Come funziona Petty Cash?

Petty Cash è una piccola quantità di denaro che deve essere conservata in ufficio per l'utilizzo di piccole spese quotidiane. Una persona che ha i soldi nell'organizzazione è generalmente chiamata cassiera. La stessa persona è responsabile della contabilità appropriata di ogni transazione in contanti effettuata per suo tramite. Tutte le entrate e le spese che non è praticamente possibile saldare tramite una banca devono essere regolate nientemeno che in contanti (nessuna transazione di baratto in un'economia moderna).

Generalmente, le seguenti spese pagate in contanti;

- Spuntini quotidiani, tè per i dipendenti;

- Rimborsi del dipendente - Viaggi occasionali, altri rimborsi;

- Piccole spese bancarie - affrancatura, notaio, ecc .;

- Per inviare saluti o dolci a clienti o clienti durante il Diwali o altri festival;

Pochi redditi che possono essere presi in contanti;

- Scrap sales - piccole quantità a fornitori non organizzati.

- Vendita di vecchi giornali ecc.

Di solito, un'organizzazione stima il proprio fabbisogno periodico di denaro, cioè settimanale o mensile e in base a ciò approva un limite che può essere ritirato di volta in volta dalla banca per saldare le spese in contanti. Un limite di possesso di contante presso il cassiere non deve superare in un dato momento come approvato dalla direzione dell'organizzazione. La periodicità del prelievo da una banca può variare da organizzazione a organizzazione secondo le loro esigenze. Un piccolo negoziante ha bisogno di più denaro piuttosto che un'organizzazione di medie o grandi dimensioni in quanto deve occuparsi di più del settore non organizzato che tratta solo in contanti.

Per una transazione regolare in contanti, tre persone fanno parte della transazione: preparatore (cassiere), autorizzatore (direzione superiore) e destinatario (rivendicato da).

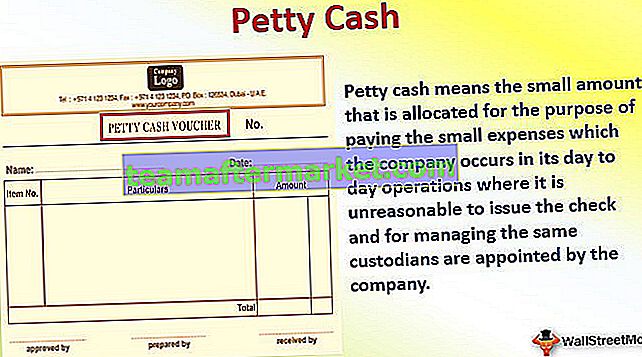

Formato cassa piccola

Il pagamento in contanti non può essere provato se lo stesso non viene saldato dopo aver tenuto conto di frammenti di prova adeguati. Pertanto, verrà creato un formato di voucher in contanti per fornire prove nel processo e deve essere firmato dal destinatario del denaro al momento del pagamento. Un esemplare del buono è il seguente;

Di seguito è riportato un esempio del formato di cassa piccola:

Il voucher di cui sopra contiene il nome del preparatore del voucher, dell'autorizzazione e del destinatario poiché tutti e tre sono essenziali per la prova del pagamento.

Come fare la contabilità di contanti piccoli?

# 1- Creazione

Il fondo di cassa piccola viene creato prelevando contanti dalla banca e consegnandoli alla persona che mantiene un fondo. In un'organizzazione più piccola, anche l'importo ricevuto dal debitore (in contanti) fa parte di un denaro

Contra - Petty Cash A / c Dr. xxxx

Alla banca A / c xxxx

Ricevuta - Cash A / c Dr. xxxx

Al debitore A / c xxxx

# 2 - Esborso

Ogni esborso non viene registrato tramite registrazione a giornale poiché potrebbe esserci un esborso di importo molto ridotto per piccole spese (ad esempio, l'acquisto di un francobollo), invece della registrazione a giornale passata alla fine della giornata o dopo un determinato periodo per l'importo totale sborsato.

Pagamento - Esborso totale (spese a testa in giù) A / c Dr. xxx

A Petty Cash A / c xxx

Le narrazioni devono contenere la suddivisione totale del pagamento in contanti.

# 3 - Rifornimento

Se il saldo di cassa diventa molto basso, viene reintegrato tramite assegno.

Contra - Petty Cash A / c Dr. xxxx

Alla banca A / c xxxx

Esempio di contabilità per contanti piccoli

: XYZ LLP crea un piccolo fondo di cassa di $ 15.000 / - il 1 ° aprile 2016. Durante aprile 2016, sono stati effettuati i seguenti esborsi dal fondo di cassa:

Tè e snack 1.256 / -

Toll Tax 2.450 / -

Stampa e affrancatura 1.550 / -

Trasporto 2.300 / -

Pulizia e Spolverare 1.000 / -

Forniture per ufficio 2.800 / -

Passa le voci del diario per la transazione precedente.

Soluzione:

1 Petty Cash A / c Dr 15.000

In contanti in banca 15.000

(Essendo un fondo di cassa piccolo creato o essendo l'importo ritirato dalla banca per il fondo di cassa)

- Tè e snack 1.256

Toll Tax 2.450

Stampa e affrancatura 1.550

Trasporto 2.300

Pulizia e spolveratura 1.000

Forniture per ufficio 2.800

A Petty Cash A / c 11.356

(Essendo esborso da un piccolo fondo di cassa)

Voce di giornale per ricevute di piccoli contanti:

Petty Cash A / c Dr. xxx

Alla vendita di rottami o giornali xxx

(Ricezione in contanti per vendita di rottami / giornali)

Come ripristinare il saldo di cassa piccola?

Il saldo della piccola cassa deve essere reintegrato di volta in volta per compensare ulteriori spese in contanti. Tuttavia, il metodo di rifornimento è il più noto e dipende dal cassiere e dal suo autorizzatore. Potrebbero esserci istruzioni dell'alta direzione in merito, ma in assenza di tale guida, il cassiere, secondo la sua convenienza, riempie il suo saldo di cassa. Ci sono pochi metodi che possono aiutare la gestione o l'autorizzazione in un modo o due;

# 1 - Petty Cash Float up

Quando un'organizzazione si esercita a gestire un flottante fisso per contanti come vuole un'organizzazione, il denaro non dovrebbe scendere al di sotto di un livello e dovrebbe rientrare in un intervallo, l'importo della ricarica rimarrà sempre lo stesso. Nel momento in cui il contante tocca l'estremità inferiore della scala, il cassiere deve attivare e presentare una richiesta di prelievo dalla banca. Ad esempio, se il livello del flottante è $ 20.000 / - e sono stati spesi $ 14.000 / -, il saldo in contanti rimanente è $ 6.000 / - e $ 14.000 / - è necessario per riportare il saldo al livello di $ 20.000 / -. Qui $ 6.000 / - è un valore inferiore e l'importo del prelievo sarà sempre solo $ 14.000 / -.

Questa pratica registra tutti i pagamenti effettuati dall'ultima ricarica, come base per richiedere la successiva ricarica all'autorizzatore. L'uso di questo metodo aiuta i firmatari a sapere quale importo è stato speso prima di prelevare altro denaro dalla banca.

La gamma di liquidità in possesso del reparto contabilità in un determinato momento viene decisa e approvata dalla direzione dell'azienda.

# 2 - Petty cash come richiesto

Poche piccole aziende adottano una politica che si traduce nel più basso saldo di cassa con l'azienda in quanto ritirano solo quando è necessario. Ad esempio, l'azienda ha la politica di rimborsare i dipendenti ogni settimana, e quindi ogni settimana l'azienda è venuta a sapere quanto denaro è richiesto e tale importo viene prelevato solo dall'azienda.

Questo approccio riduce il rischio e poiché non ci sarà quasi nessun saldo di cassa con l'azienda, è possibile evitare pochi costi relativi all'assicurazione e alla protezione del denaro.

# 3 - Gestione della piccola liquidità non organizzata

Nelle aziende strettamente controllate, dove i proprietari direttamente coinvolti nelle attività quotidiane utilizzano questo approccio, mentre sono loro a dettare il metodo di prelievo dell'importo dalla banca. Nessuna politica formale è in atto per ritirare l'importo e nessun limite al possesso del contante. Inoltre, non esiste nemmeno una politica formale sul contante, poiché la stessa viene attentamente esaminata dai proprietari dell'organizzazione.

Dal punto di vista del controllo e del rischio, è meno rischioso in quanto strettamente controllato solo dal proprietario. Da un punto di vista politico e contabile, è informale e deve essere evitato.

Miglior politica - Dalle tre politiche precedenti, il float up è principalmente utilizzato e apprezzato dai contabili di tutto il mondo in quanto fornisce flessibilità e controllo sia sulla transazione in contanti.