Cosa sono gli accantonamenti per perdite su prestiti?

Gli accantonamenti per perdite su prestiti sono la parte dei rimborsi del prestito accantonati dalle banche per coprire le parti della perdita sui pagamenti di prestiti inadempienti in quanto aiutano la banca a bilanciare il reddito e sopravvivere nei periodi difficili ed è registrato a conto economico come un spesa in contanti.

Come funziona?

Prestito e prestito sono le attività principali del settore bancario. Prendono in prestito denaro dai clienti, chiamato depositi, e li prestano a persone bisognose. L'interesse derivante da questi prestiti è la principale fonte di entrate per le banche. Secondo il principio del conservatorismo, per un'azienda, tutte le perdite dovrebbero essere contabilizzate, sia che si siano materializzate o meno. Quindi le banche anticipano i pagamenti di insolvenza del prestito e forniscono una parte dei rimborsi del prestito per bilanciare la perdita dei pagamenti di insolvenza.

Come calcolare?

Molti fattori influenzano il calcolo degli accantonamenti per perdite su prestiti. L'accantonamento deve essere adeguato frequentemente in base alle stime e ai calcoli disponibili sui rapporti di rimborso dei prestiti ai clienti.

- Dati storici su rimborsi e insolvenze : la banca deve fare riferimento e raccogliere il record di insolvenze e rimborsi dei prestiti da parte dei clienti.

- Spese per riscossione prestiti : le spese per riscossione prestiti influenzano il calcolo degli accantonamenti.

- Perdite di credito: la perdita di credito per pagamenti in ritardo.

- Condizioni economiche : la recessione economica prevalente influisce sui calcoli.

- Ciclo economico: anche il movimento del PIL è un fattore.

- Tasso di interesse: la variazione del tasso di interesse influenza il suo calcolo.

- Politica fiscale: le modifiche all'aliquota fiscale.

Esempio di accantonamenti per perdite su prestiti

- Prestito non pagato da più di 2 mesi = 100000, accantonamento 10%

- Prestito non pagato tra 2 e 6 mesi = 250000, accantonamento 12%

- Se, Prestito non pagato da più di 6 mesi = 400000, accantonamento 15%

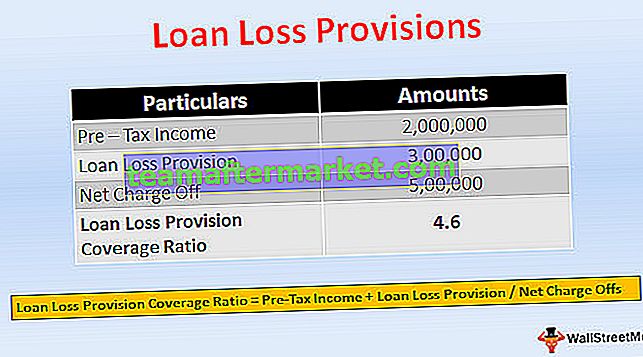

Questo Ratio è un rapporto che indica la capacità della banca di sopportare la perdita sui prestiti. Più alto è il tasso significa maggiore capacità delle banche di far fronte alle perdite sui prestiti.

Rapporto di copertura dell'accantonamento per perdite su prestiti = Reddito ante imposte + Accantonamento per perdite su prestiti / Oneri nettiSpese nette = perdite effettive

- Supponiamo che una banca fornisca Rs. Prestito di 1.000.000 a una società di costruzioni per l'acquisto di macchinari. Dopo un anno, a causa della recessione economica, l'azienda non è in grado di effettuare il rimborso completo del prestito. La banca si aspetta il 70% del rimborso e registra un accantonamento di Rs.300.000.

- Ma la banca può raccogliere solo Rs.500.000 dalla società e l'addebito netto è Rs.500.000. Supponiamo che il reddito ante imposte registrato della banca sia Rs 2.000.000

- = 2.000.000 + 300.000 / 500.000

- = 4,6

Riserve per perdite su prestiti vs. accantonamenti per perdite su prestiti

- Al momento dell'emissione del prestito, la banca stima una riserva per perdite su crediti a copertura dell'inadempienza, che viene mostrata a lato dell'attivo del bilancio dedotto dal totale dei prestiti, è una contropartita, che riduce deve essere rimborsato. Se la banca ritiene di dover aumentare la riserva a causa di alcuni fattori, allora, per aumentare la riserva per perdite su prestiti, la banca addebita un importo dai suoi guadagni correnti, si tratta degli accantonamenti per perdite su prestiti.

- La riserva per perdite su crediti è indicata nella parte dell'attivo dello stato patrimoniale come contropartita dell'attivo, dedotta dal prestito. Mentre, l'accantonamento per perdite su crediti è registrato come costo non monetario nel conto economico.

- L'accantonamento per perdite su prestiti è una rettifica della riserva per perdite su prestiti.

- La riserva per perdite su crediti è una destinazione dell'utile. L'accantonamento per perdite su crediti è un onere contro il profitto.

- La riserva per perdite su crediti viene creata al momento della concessione di un prestito. Considerando che, l'accantonamento per perdite su prestiti viene addebitato se è necessario un aumento della riserva.

- La riserva per perdite su crediti si riferisce alla trattenuta dell'importo. L'accantonamento per perdite su crediti è l'importo accantonato per far fronte ai pagamenti del prestito inadempiente.

Impatto

Si tratta di perdite attese della banca dovute al rischio di credito, imputate agli utili, contabilizzate come costo a conto economico. Colpisce il patrimonio di vigilanza della banca attraverso un conto profitti e perdite.

Conclusione

- Accantonamento per perdite su prestiti è l'importo accantonato per far fronte alla perdita su crediti attesa. È un modo sistematico utilizzato dalle banche per coprire il rischio. Il calcolo dell'accantonamento si basa su stime e calcoli.

- Le informazioni sulle riserve e sugli accantonamenti per perdite su prestiti sono utili per gli investitori, in quanto forniscono informazioni sulla stabilità della banca nell'erogazione di prestiti e su come la banca gestisce il credito. La banca può anche prendere decisioni sull'ammontare dell'accantonamento che deve essere accantonato in base al reddito.

- E può gestire i guadagni creando grandi accantonamenti in caso di rendimenti elevati e piccoli accantonamenti in caso di rendimenti bassi. La banca può resistere alle mutevoli condizioni economiche fornendo ampi accantonamenti per coprire le perdite e le spese.