Cos'è il rapporto di indebitamento finanziario?

Il coefficiente di capital gearing è il rapporto tra patrimonio netto totale e debito totale; questa è una metrica particolarmente importante quando un analista sta cercando di investire in una società e vuole confrontare se la società detiene o meno una struttura di capitale corretta.

Il Capital Gearing Ratio della maggior parte delle società petrolifere e del gas è precipitato dal 2013. Perché? È un bene o un male?

Ma prima, qual è il rapporto di capitalizzazione? Ci parla della struttura del capitale delle società. In generale, Capital Gearing non è altro che il rapporto tra Equity e Total Debt. Queste informazioni critiche sulla struttura del capitale rendono questo rapporto uno dei rapporti più significativi da considerare prima di investire.

Attraverso questo rapporto, gli investitori possono capire quanto sia orientato il capitale dell'azienda. Il capitale dell'azienda può essere a bassa o alta marcia. Quando il capitale di un'impresa è composto da azioni più comuni piuttosto che da altri fondi a interesse fisso o fruttiferi di dividendi, si dice che sia stato orientato verso il basso. D'altra parte, quando il capitale dell'azienda è costituito da azioni meno comuni e più interessi o fondi fruttiferi di dividendi, si dice che sia altamente orientato.

Ora, perché è importante sapere se il capitale dell'azienda è orientato verso l'alto o verso il basso? Ecco perché. Le aziende con una marcia bassa tendono a pagare meno interessi o dividendi, garantendo l'interesse degli azionisti comuni. D'altra parte, le aziende ad alto rendimento devono dare più interesse aumentando il rischio degli investitori. Per questo motivo, banche e istituzioni finanziarie non vogliono prestare denaro ad aziende già molto attrezzate.

Inoltre, dai un'occhiata al rapporto di capitalizzazione

Formula del rapporto di cambio di capitale

Ora diamo uno sguardo più da vicino alla formula in modo da poter calcolare il rapporto da soli per comprendere il nocciolo della struttura del capitale di un'impresa.

Ecco come puoi calcolare l'indice di indebitamento del capitale:

Rapporto di indebitamento del capitale = Patrimonio netto / Fondi fruttiferi di interessi fissi.

Comprendiamo cosa includeremo nei fondi di patrimonio netto e fondi fruttiferi (a reddito fisso).

- Equità ordinaria degli azionisti : prenderemo l'equità degli azionisti e detrarremo le azioni privilegiate (se presenti).

- Fondi fruttiferi di interessi fissi: qui l'elenco è lungo. Dobbiamo includere molte componenti su cui le aziende pagano gli interessi. Ad esempio, includeremo prestiti / debiti a lungo termine, obbligazioni, obbligazioni e azioni privilegiate.

Quindi da quanto sopra, è chiaro che prenderemo il semplice rapporto tra azioni ordinarie e tutte le altre componenti della struttura del capitale. E dal rapporto, saremmo in grado di capire se il capitale dell'azienda è ad alto o basso ingranaggio.

Interpretazione del Capital Gearing Ratio

Prima di tutto, l'indice di indebitamento del capitale è anche chiamato leva finanziaria. La leva finanziaria è una buona cosa per un'azienda che ha bisogno di espandere la propria portata. Ma allo stesso tempo, è ugualmente utile per un'impresa generare entrate sufficienti per ripagare gli interessi per i prestiti che ha preso in prestito e ripagare il debito. Ecco perché le aziende ad alto rendimento corrono un grande rischio quando si verifica una recessione economica. Durante il crollo economico, queste società dichiarano bancarotta. Pertanto, dipendere troppo dal debito per pagare le attività continuative dell'azienda non è sempre una buona idea. Allora di cosa hanno bisogno le aziende? La risposta in una sola parola è "equilibrio".

In secondo luogo, c'è un concetto a cui le aziende prestano attenzione quando progettano il loro ingranaggio di capitale, ed è il "trading su azioni". Poiché il capital gearing dovrebbe essere pianificato con largo anticipo, è importante che le aziende apprezzino questo concetto di "trading on equity". Significa che fino a quando il reddito netto dell'azienda è superiore al costo del pagamento degli interessi, gli azionisti di azioni ordinarie continuerebbero a guadagnare la loro quota, che in termini semplici può essere chiamata "massimizzazione della ricchezza degli azionisti". Molti pensatori aziendali sostengono che "massimizzare la ricchezza degli azionisti" è uno degli scopi più importanti della gestione di un'impresa. Ecco perché è importante capire se l'azienda è altamente orientata o poco orientata e come sta andando la società in termini di copertura del pagamento degli interessi e guadagno decente.

Esempio di rapporto di indebitamento del capitale

Prenderemo alcuni esempi per illustrare il capital gearing in modo da poter coprire questo concetto da tutti gli aspetti.

Esempio 1

Abbiamo le seguenti informazioni sulla società A:

| Dettagli | In US $ |

| Patrimonio netto | 300.000 |

| Debito a corto termine | 200.000 |

| Debito a lungo termine | 300.000 |

Dobbiamo scoprire il rapporto di indebitamento del capitale.

Questo esempio è di base e inseriremo semplicemente il valore nella posizione corretta per scoprire il rapporto.

| Dettagli | In US $ |

| Debito a breve termine (1) | 200.000 |

| Debito a lungo termine (2) | 300.000 |

| Fondi fruttiferi (1 + 2) | 500.000 |

Rapporto di indebitamento del capitale = Patrimonio netto / Fondi fruttiferi di interessi fissi

| Dettagli | In US $ |

| Patrimonio netto (3) | 300.000 |

| Fondi fruttiferi (4) | 500.000 |

| Rapporto di indebitamento del capitale | 3: 5 (marcia alta) |

Dal rapporto di cui sopra, possiamo concludere che il debito è più prevalente nella struttura del capitale rispetto al patrimonio netto. Pertanto, è altamente orientato.

Esempio n. 2

La società MNP ha fornito le informazioni seguenti negli ultimi 2 anni:

| Dettagli | 2015 (in dollari USA) | 2016 (in dollari USA) |

| Equità comune | 300.000 | 400.000 |

| Azioni privilegiate al 7% | 200.000 | 100.000 |

| Obbligazione @ 8% | 300.000 | 200.000 |

Dobbiamo calcolare il coefficiente di indebitamento del capitale e vedere se l'impresa ha una marcia alta o bassa negli ultimi 2 anni.

Dall'esempio sopra, possiamo vedere che le azioni e le obbligazioni privilegiate sono fondi fruttiferi di dividendi e fruttiferi. E ci è stata data anche l'equità comune.

Quindi, riassumendo i fondi che producono interessi / dividendi, otteniamo:

| Dettagli | 2015 (in dollari USA) | 2016 (in dollari USA) |

| Azioni privilegiate al 7% | 200.000 | 100.000 |

| Obbligazione @ 8% | 300.000 | 200.000 |

| Totale fondi fruttiferi di interessi / dividendi | 500.000 | 300.000 |

Ora possiamo calcolare il rapporto di indebitamento del capitale per gli ultimi 2 anni -

| Dettagli | 2015 (in dollari USA) | 2016 (in dollari USA) |

| Capitale proprio (A) | 300.000 | 400.000 |

| Totale fondi fruttiferi di interessi / dividendi (B) | 500.000 | 300.000 |

| Rapporto di capitalizzazione (A / B) | 3: 5 | 4: 3 |

In base a questo rapporto, possiamo facilmente affermare che nel 2015 l'azienda era molto orientata. Ma in seguito, con l'aumento del capitale sociale nel 2016, la struttura del capitale dell'azienda è diventata bassa. L'idea è di vedere la proporzione di azioni ordinarie e fondi portatori di interessi / dividendi in una struttura di capitale. Se la struttura del capitale dell'azienda è costituita da più fondi fruttiferi di interessi / dividendi, il capitale dell'impresa è altamente orientato e viceversa.

Esempio n. 3

Diamo un'occhiata alle informazioni di seguito fornite da F Corporation -

| Dettagli | In US $ |

| Patrimonio netto | 840.000 |

| Azioni privilegiate | 160.000 |

| Scoperto bancario | 50.000 |

| Debito a corto termine | 600.000 |

| Debito a lungo termine | 300.000 |

Calcola l'indice di indebitamento del capitale per F Corporation.

Qui c'è un'aggiunta interessante. Possiamo vedere che viene concesso uno scoperto bancario. Dovremmo includere lo scoperto bancario nella partecipazione di azioni ordinarie, o dovremmo includerlo nei fondi fruttiferi?

Se guardiamo da vicino, vedremmo che uno scoperto bancario è una forma di prestito che richiede interessi offrendo il denaro extra del mutuatario quando non ne aveva sul conto. Quindi, per uno scoperto bancario, il mutuatario deve pagare gli interessi. Ciò significa che dovrebbe essere incluso nei fondi fruttiferi.

Quindi, calcoliamo i fondi che producono interessi / dividendi nel caso di questo esempio:

| Dettagli | In US $ |

| Azioni privilegiate | 160.000 |

| Scoperto bancario | 50.000 |

| Debito a corto termine | 600.000 |

| Debito a lungo termine | 300.000 |

| Fondi fruttiferi di interessi / dividendi totali | 11.10.000 |

Ora, questo rapporto sarebbe -

| Dettagli | In US $ |

| Patrimonio netto | 840.000 |

| Fondi fruttiferi di interessi / dividendi | 11.10.000 |

| Rapporto di indebitamento del capitale | 21:37 (Alta marcia) |

Anche in questo caso il capitale dell'azienda è molto orientato.

Ora la domanda rimane: cosa farebbe un'impresa se scoprisse che il suo capitale è altamente orientato e deve agire per rendere il capitale basso gradualmente.

Calcola il rapporto di indebitamento del capitale - Esempio Nestlé

L'istantanea sottostante è il bilancio consolidato di Nestlé al 31 dicembre 2014 e 2015

fonte: Nestlé

Il calcolo del debito totale di Nestlé nel 2015 e nel 2014 è il seguente:

- La parte attuale del debito finanziario era di CHF 9.629 e CHF 8.810 rispettivamente nel 2015 e nel 2014.

- Parte del debito a lungo termine = CHF 11,601 (2015) e CHF 12,396 (2014)

- Debito totale (2015) = CHF 9.629 + CHF 11601 = CHF 21.230

- Debito totale (2014) = CHF 8.810 + CHF 12.396 = CHF 21.206

Calcolo dell'indice di indebitamento del capitale

| In milioni di CHF | 2015 | 2014 |

| Patrimonio netto (1) | 63.986 | 71.884 |

| Debito totale (2) | 21.230 | 21.206 |

| Patrimonio netto totale in debito | 3.01x | 3.38x |

Il Capital Gearing ratio è diminuito da 3,38x nel 2014 a 3,01x nel 2015. Tale Ratio è diminuito principalmente a causa della diminuzione del Patrimonio Netto conferito dal riacquisto di azioni proprie e anche per una diminuzione delle riserve di traduzione.

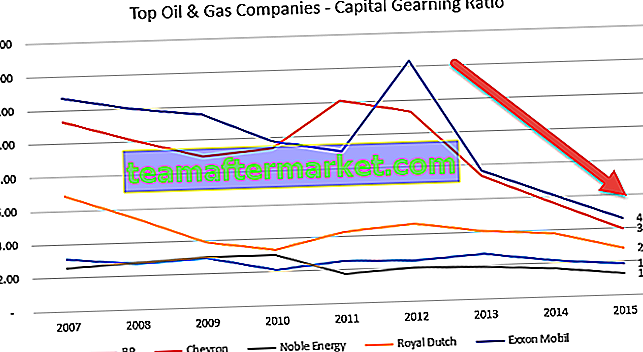

Rapporto di indebitamento del capitale - Case study sulle società petrolifere e del gas

Di seguito è riportato il grafico Equity to Debt di Exxon, Royal Dutch, BP, Noble Energy e Chevron.

Fonte dati: ycharts

La tabella seguente ci fornisce i rapporti di Capital Gearing dal 2007 al 2015 di queste società Oil & Gas.

| Anno | BP | Chevron | Noble Energy | Royal Dutch | Exxon Mobil |

| 2015 | 1.85 | 3.97 | 1.30 | 2.79 | 4.56 |

| 2014 | 2.14 | 5.59 | 1.70 | 3.78 | 6.07 |

| 2013 | 2.69 | 7.33 | 1.93 | 4.04 | 7.66 |

| 2012 | 2.43 | 11.29 | 2.03 | 4.63 | 14.33 |

| 2011 | 2.52 | 12.11 | 1.77 | 4.26 | 9.07 |

| 2010 | 2.10 | 9.39 | 3.01 | 3.34 | 9.78 |

| 2009 | 2.93 | 9.00 | 3.02 | 3.89 | 11.51 |

| 2008 | 2.75 | 10.12 | 2.78 | 5.47 | 11.99 |

| 2007 | 3.08 | 11.30 | 2.56 | 6.85 | 12.72 |

Fonte dati: ycharts

Una tendenza comune a tutte le società nella diminuzione dell'indice di indebitamento del capitale, soprattutto dopo l'anno 2013. Nel 2013-2014 è iniziato un rallentamento dei prezzi delle materie prime (petrolio), ed è qui che è stata colpita la maggior parte delle compagnie petrolifere e del gas. Queste società non sono state in grado di generare forti flussi di cassa dalle operazioni e hanno dovuto fare affidamento sul debito come fonte di finanziamento, aumentando così il proprio debito totale. Questo aumento del debito ha determinato una diminuzione del rapporto.

Indagando sulla diminuzione di Pepsi nel rapporto di indebitamento del capitale

Perché pensi che il Capital Gearing Ratio di Pepsi sia diminuito?

Fonte dati: ycharts

Il Capital Gearing Ratio può diminuire per tre motivi:

- Aumento del debito

- Diminuzione dell'equità

- Sia (1) che (2), ciascuno con un contributo significativo.

Diamo un'occhiata al debito e all'equità di Pepsi nel corso degli anni nel grafico sottostante.

fonte: ycharts

Notiamo che il debito è stato costantemente aumentato negli ultimi 5 anni. Nel 2015, il debito di Pepsi era di $ 32,28 miliardi rispetto a $ 28,90 miliardi.

Tuttavia, ciò che è importante notare è un improvviso cambiamento nel patrimonio netto dell'azionista. Il patrimonio netto di Pepsi è diminuito da 24,28 miliardi di dollari nel 2013 a 11,92 miliardi di dollari nel 2015.

Cerchiamo di indagare su cosa ha causato questa improvvisa diminuzione del patrimonio netto.

Di seguito è riportata un'istantanea della sezione del patrimonio netto degli azionisti del bilancio di Pepsi del 2015 e 2014.

fonte: Pepsi SEC Filings

Notiamo che due voci hanno contribuito alla diminuzione del patrimonio netto.

- Aumento delle altre perdite complessive accumulate. Queste sono quelle perdite che non sono state realizzate e possono includere elementi come guadagni / perdite forex, guadagni / perdite non realizzati su titoli, ecc.

- Riacquisto di azioni che ha comportato un aumento delle azioni proprie. Questo riacquisto di azioni ha comportato una diminuzione del patrimonio netto.

Come possiamo vedere dall'alto, il principale fattore che ha contribuito alla diminuzione del Capital Gearing Ratio di Pepsi è stata la forte diminuzione del patrimonio netto.

Come le aziende riducono il Capital Gearing Ratio?

Di solito ci sono quattro cose che un'impresa può fare per ridurre l'indebitamento del capitale. Ci sono un paio di ragioni per le quali le aziende dovrebbero ridurre il proprio indebitamento.

In primo luogo, l'azienda deve attirare più investitori rendendoli più facili. Se il capitale dell'azienda è altamente orientato, sarebbe troppo rischioso per gli investitori investire. Pertanto, fino a quando ea meno che l'impresa non riduca il proprio indebitamento, sarebbe difficile attirare più investitori.

In secondo luogo, l'impresa deve seguire il principio di perpetuità. Se il capitale dell'azienda è orientato verso l'alto per un lungo periodo di tempo, sarebbe difficile per loro estinguere il debito e, di conseguenza, devono presentare istanza di fallimento.

Quindi quali sono quattro cose che le aziende possono fare per ridurre il capital gearing?

Eccoli -

- Aumentare i profitti per il periodo: il modo migliore e spesso più prudente per ridurre l'indebitamento del capitale è guadagnare più profitti. Se l'impresa può generare più flusso di cassa (più profitti non sempre significano più afflusso di cassa, ma più afflusso di cassa di solito può significare migliori profitti), allora sarebbe più facile per le imprese pagare il debito e ridurre il rapporto di trasmissione elevato .

- Prova a ridurre il capitale circolante: se le imprese devono ridurre il capitale circolante, devono ridurre i livelli di inventario, ricevere rapidamente il pagamento dai debitori e allungare i tempi di pagamento ai creditori. Più denaro in meno tempo aiuterà a saldare rapidamente il debito. (anche, guarda al coefficiente di capitale circolante)

- Convertire i prestiti in azioni: le aziende possono convertire i prestiti in azioni offrendo azioni invece di contanti. Aiuterà in due modi. Prima di tutto, le aziende non avrebbero bisogno di generare più liquidità per estinguere il debito. In secondo luogo, anche se le aziende avessero più liquidità, potrebbero utilizzarla altrove e, di conseguenza, il debito si convertirà in azioni.

- Vendere azioni per generare liquidità: se le aziende possono vendere azioni, avranno la propria liquidità per ripagare i debiti. Ma questa non è una buona idea se un'azienda vuole restare in attività per molto tempo.

Limitazioni

Capital Gearing Ratio è un rapporto utile per scoprire se il capitale di un'impresa viene utilizzato correttamente o meno. Per gli investitori, l'importanza del rapporto di indebitamento del capitale risiede nel fatto che l'investimento sia rischioso o meno. Se il capitale dell'azienda è costituito da più fondi fruttiferi, significa che è un investimento più rischioso per gli investitori. D'altra parte, se l'impresa ha più azioni comuni, l'interesse degli investitori sarebbe preso in considerazione.

L'unica possibile limitazione del rapporto di capitalizzazione è questo: questo rapporto non è l'unico rapporto a cui dovresti guardare ogni volta che pensi di investire in una società. Ecco la logica di base dietro a questo. Supponiamo che tu stia osservando la struttura del capitale della società A. La società A ha il 40% di azioni ordinarie e il 60% di fondi presi in prestito nell'anno 2016. Ora giudichi che la società A sarebbe un investimento rischioso perché è altamente orientata. Ma per avere un quadro generale, è necessario guardare oltre uno o due anni di dati. È necessario esaminare l'ultimo decennio della struttura del capitale della società e quindi vedere se la società A ha mantenuto una marcia alta per un periodo di tempo più lungo. Se sì, allora è sicuramente un investimento più rischioso. Ma se non è lo scenario e hanno preso in prestito dei debiti per il loro bisogno immediato,quindi puoi andare avanti e pensare all'investimento (fatto salvo il fatto che controlli anche altri rapporti dell'azienda).

In ultima analisi

Il rapporto di indebitamento del capitale è più importante di quanto considerato. È una delle prime cose che dovresti vedere se vuoi investire in un'azienda. Il modo in cui un'azienda decide di finanziare i propri progetti la dice lunga sull'esistenza a lungo termine dell'azienda. Se l'azienda si assume costantemente un rischio elevato solo perché ha bisogno di investire in progetti redditizi, dovresti pensarci due volte prima di investire. Senza prudenza, nessuna pianificazione può avere successo. Quindi guarda il rapporto di indebitamento del capitale della società, guarda il flusso di cassa netto della società e guarda il reddito netto della società prima di prendere qualsiasi decisione sull'investimento.

Post utile

Original text

- Grado di formula di leva finanziaria

- Calcolo del rapporto di rendimento dei dividendi

- Esempio di rapporto di pagamento dei dividendi

- Rapporto di copertura degli interessi <