Qual è il metodo del valore scritto?

Il metodo del valore di svalutazione è una tecnica di ammortamento che applica un tasso di ammortamento costante al valore contabile netto delle attività ogni anno, riconoscendo così maggiori spese di ammortamento nei primi anni di vita del bene e meno ammortamenti negli anni successivi della vita dell'asset. In breve, questo metodo accelera il riconoscimento delle spese di ammortamento sistematicamente e aiuta le aziende a riconoscere un maggiore ammortamento nei primi anni. È anche noto come metodo dell'equilibrio decrescente o metodo dell'equilibrio decrescente.

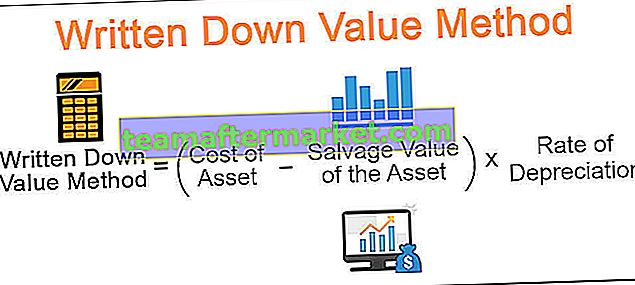

La formula è la seguente:

Metodo del valore di svalutazione = (Costo del bene - Valore di recupero del bene) * Tasso di ammortamento in%

Come calcolare l'ammortamento WDV?

Capiamo lo stesso con l'aiuto di un esempio.

La Whitefield Company ha acquistato un macchinario del costo di $ 12000 con una vita utile di 7 anni e un valore residuo di $ 2000. Il tasso di ammortamento è del 20%.

Soluzione:

Il calcolo del valore svalutato (WDV) dell'ammortamento può essere effettuato come segue:

Deprezzamento = ($ 12.000 - $ 2.000) * 20%

Ammortamento = $ 2000

Il calcolo di fine anno può essere effettuato come segue:

Valore a fine anno = ($ 12.000 - $ 2.000) - $ 2.000

Valore alla fine dell'anno = $ 8.000

L'ammortamento secondo il metodo del valore di svalutazione è calcolato come segue:

Allo stesso modo, possiamo eseguire il calcolo, come mostrato sopra, per gli anni da 2 a 5.

Whitefield ha ammortizzato i macchinari utilizzando il metodo WDV e, come possiamo osservare, l'importo delle spese di ammortamento è maggiore durante gli anni iniziali e ha continuato a ridursi con l'invecchiamento del bene.

Metodo del valore svalutato rispetto al metodo di ammortamento lineare

Uno dei tipi più comuni e popolari di metodo WDV è il metodo del doppio equilibrio decrescente. Questo metodo applica l'ammortamento due volte il tasso a quote costanti. La parola “Double” indica questo aspetto. Il metodo è adatto per beni che perdono rapidamente il loro valore e, come tali, richiede un maggiore ammortamento.

Comprendiamo le differenze tra WDV e ammortamento lineare con l'aiuto di un esempio.

Mason Limited ha acquistato un macchinario del costo di $ 25000 per un progetto specifico e una vita utile prevista di 5 anni. Si prevede che la Macchina avrà un valore residuo di $ 5000 alla fine della sua vita utile.

Soluzione:

Il calcolo del valore svalutato dell'ammortamento può essere effettuato come segue:

Sulla base dei fatti di cui sopra, il tasso lineare è il seguente:

- Costo a quote costanti = (Costo del valore residuo della macchina) / Vita utile (in anni)

- Tariffa lineare = ($ 25000- $ 5000) / 5 = $ 4000

Il tasso di ammortamento lineare può essere effettuato come segue:

- Tasso di ammortamento lineare = $ 4000 / ($ 25000- $ 5000) = 20%

- Tasso di saldo decrescente doppio = 2 * 20% = 40%

Quindi, il calcolo dell'ammortamento può essere eseguito come segue:

- Deprezzamento = 40% * ($ 25.000 - $ 10.000) = $ 6.000

- Ammortamento accumulato = $ 10.000 + $ 6.000

- Ammortamento accumulato = $ 16.000

Di seguito è riportato il piano di ammortamento in base al doppio saldo decrescente:

Allo stesso modo, possiamo fare il calcolo, come mostrato sopra, per gli anni 3 e 4.

Vantaggi

- Il metodo del valore svalutato aiuta a determinare il valore ammortizzato del bene, che aiuta a determinare il prezzo al quale il bene dovrebbe essere venduto.

- Applica un importo di ammortamento maggiore nei primi anni di vita utile del bene. È un metodo ideale per registrare l'ammortamento dei beni, che perdono rapidamente il loro valore. Un esempio di tali risorse potrebbe essere qualsiasi software di sviluppo tecnologico di una società IT. Rilevando l'ammortamento accelerato nei primi anni, l'azienda può determinare il suo valore equo di mercato nel bilancio prima che la tecnologia diventi obsoleta.

- Un deprezzamento più elevato durante gli anni iniziali si traduce in una riduzione delle tasse, o diciamo il differimento delle tasse negli anni successivi per l'azienda a causa del reddito netto inferiore ma l'aumento dei profitti in contanti poiché l'ammortamento è una spesa non in contanti.

Svantaggi

- Il metodo del valore svalutato riconosce l'ammortamento maggiore durante i primi anni e potrebbe non essere un metodo di ammortamento ideale per quelle attività che hanno un'utilità uniforme per tutta la loro vita utile e non soffrono del rischio di obsolescenza e cambiamento tecnologico.

- Le spese di ammortamento più elevate dovute a questo metodo comportano una riduzione dell'utile netto per l'azienda.

In che modo l'ammortamento WDV compensa i requisiti di riparazione?

Il metodo si basa sulla premessa che alcune attività non solo hanno un utilizzo limitato e necessitano di essere ammortizzate con valori più elevati durante la loro vita utile in modo da evidenziare il vero valore equo dell'attività in bilancio; ma anche questo metodo di ammortamento è adatto per quei beni che richiedono riparazioni maggiori nelle fasi successive della vita del bene. Applicando un ammortamento maggiore durante gli anni iniziali quando la richiesta di riparazioni è minore e un ammortamento minore durante gli anni successivi quando la richiesta di riparazione è maggiore, con questo metodo si ottiene anche un atto di bilanciamento.

Facciamo un esempio per illustrare questo concetto.

Mayor Inc ha acquistato macchinari per un costo di $ 80000 nel 2014 con una vita utile di 4 anni senza alcun valore residuo alla fine della vita utile. La società ha sostenuto le seguenti spese sotto forma di Riparazioni dei macchinari negli ultimi 5 anni:

Soluzione:

Ora comprendiamo il punto discusso sopra utilizzando i due diversi metodi di ammortamento, vale a dire, WDV e Metodo di ammortamento lineare. Capiremo come l'utilizzo di WDV e l'applicazione di un deprezzamento maggiore durante gli anni iniziali, quando le riparazioni richiedono, sia minore e l'ammortamento minore negli anni successivi, quando un requisito di riparazione è più un atto di bilanciamento.

Il calcolo del valore svalutato dell'ammortamento può essere effettuato come segue:

Il calcolo dell'importo di ammortamento–

L'importo dell'ammortamento = Costo del valore residuo dell'attività / Vita utile (in anni)

- Importo di ammortamento = $ 80000/4 = $ 20000

- Tasso di deprezzamento = $ 20000 / $ 80000 = 25%

Quindi, il calcolo dell'ammortamento è il seguente:

- Ammortamento = $ 80000 * 25% = $ 20.000

Le spese di manutenzione totali saranno:

- Spese di manutenzione totali = $ 20.000 + $ 2.000

- Spese di manutenzione totali = $ 22.000

Allo stesso modo, possiamo eseguire il calcolo, come mostrato sopra, per l'anno 2016-2018.

Pertanto, possiamo osservare come il metodo del valore di svalutazione assicuri che le maggiori spese di ammortamento negli anni iniziali e le minori spese di ammortamento negli anni successivi aiutino a compensare le maggiori spese di riparazione e manutenzione man mano che il bene diventa più vecchio e necessita di maggiori spese.

Conclusione

Il metodo del valore svalutato è un metodo appropriato per abbinare le spese ai ricavi poiché la maggior parte delle attività di lunga durata genera più benefici nei primi anni della loro vita economica e meno benefici negli ultimi anni della loro vita. Assicura lo stesso maggiori ammortamenti nei primi anni e minori ammortamenti negli ultimi anni di vita utile del bene.