Qual è il rapporto di cassa?

Il rapporto di cassa è il rapporto che misura la capacità della società di rimborsare i debiti a breve termine con disponibilità liquide o mezzi equivalenti e viene calcolato dividendo la disponibilità liquida totale e gli equivalenti di cassa dell'azienda per il totale delle passività correnti.

- Se il rapporto è maggiore di 1, indicherebbe che c'è un'inefficienza nell'utilizzo del denaro per guadagnare più profitti o che il mercato si sta saturando

- Se il rapporto è inferiore a 1, indicherebbe che l'impresa ha utilizzato il denaro in modo efficiente o che non ha effettuato vendite sufficienti per avere più liquidità

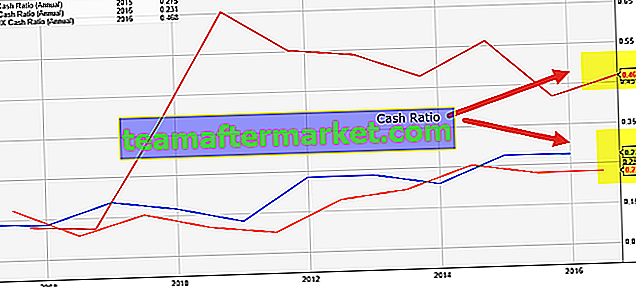

Se guardiamo il grafico sottostante, notiamo che Starbucks ha il rapporto di cassa più alto (0,468x nel FY2016) rispetto a Colgate e Procter & Gamble. Ma cosa significa questo rapporto? È importante se questo rapporto di un'azienda è superiore a 1? Lo scopriremo in questo articolo.

Formula del rapporto di cassa

La formula è tanto semplice quanto può essere. Basta dividere la liquidità e gli equivalenti di cassa per le passività correnti e otterrai il tuo rapporto.

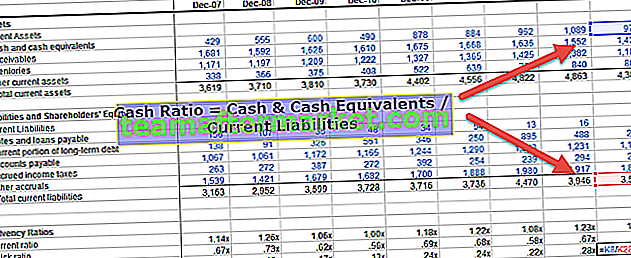

Formula del rapporto di cassa = Liquidità + Equivalenti in contanti / Totale passività correnti

La maggior parte delle aziende mostra liquidità e equivalenti di liquidità insieme nel bilancio. Ma poche aziende mostrano separatamente il denaro e l'equivalente in contanti.

Ma cosa significa realmente l'equivalente in contanti?

Secondo i GAAP, gli equivalenti di cassa sono investimenti e altri beni che possono essere convertiti in contanti entro 90 giorni o meno. Pertanto, vengono inclusi nel rapporto di copertura in contanti.

Le passività correnti sono passività con scadenza entro 12 mesi o meno.

Diamo uno sguardo alle disponibilità liquide e mezzi equivalenti e alle passività correnti che ogni impresa considera di includere nel proprio bilancio.

Contanti e equivalenti in contanti: in Contanti, le aziende includono monete e banconote, ricevute non depositate, conti correnti e vaglia. E sotto l'equivalente in contanti, le organizzazioni prendono in considerazione i fondi comuni di investimento del mercato monetario, i titoli del tesoro, le azioni privilegiate con una scadenza di 90 giorni o meno, i certificati di deposito bancari e la carta commerciale.

Passività correnti: tra le passività correnti, le imprese includerebbero debiti, imposte sulle vendite dovute, imposte sul reddito dovute, interessi passivi, scoperti bancari, imposte sui salari pagabili, depositi dei clienti in anticipo, ratei passivi, prestiti a breve termine, scadenze correnti di lungo periodo. debito a termine, ecc.

Interpretazione del rapporto di cassa

- Supponiamo che Cash & Cash Equivalent> Current Liability ; ciò significa che l'organizzazione ha più liquidità (più di 1 in termini di rapporto) di quella necessaria per ripagare le passività correnti. Non è sempre una buona situazione in cui trovarsi in quanto denota che l'azienda non ha utilizzato le risorse nella sua misura massima

- Se Cash & Cash Equivalent = Passività correnti, significa che l'impresa dispone di liquidità sufficiente per estinguere le passività correnti.

- Se Cash & Cash Equivalent <Passività correnti, allora questa è la situazione giusta in termini di prospettiva dell'impresa. Perché questo significa che l'azienda ha utilizzato bene i suoi beni per guadagnare profitti.

Anche se è un rapporto utile in quanto elimina tutte le incertezze (crediti, scorte, ecc. Per trasformarsi in contanti per estinguere le passività correnti) dalle attività correnti e si concentra solo su contanti e equivalenti in contanti, la maggior parte degli analisti finanziari non lo fa utilizzare il rapporto di cassa per giungere a una conclusione sulla posizione di liquidità dell'impresa.

Esempio di rapporto di cassa

Esempio 1

Facciamo un esempio per illustrare questo. Nell'esempio seguente, la nostra preoccupazione principale sarebbe vedere la posizione di liquidità dell'azienda da due prospettive. In primo luogo, esamineremo quale società si trova in una situazione migliore per ripagare il debito a breve termine e, in secondo luogo, esamineremo quale società ha utilizzato meglio le sue attività a breve termine.

| X (in $ USA) | Y (in $ USA) | |

| denaro contante | 10000 | 3000 |

| Equivalente in denaro | 1000 | 500 |

| Crediti | 1000 | 5000 |

| Inventari | 500 | 6000 |

| È possibile pagare per questi account | 4000 | 3000 |

| Imposte correnti dovute | 5000 | 6000 |

| Passività correnti a lungo termine | 11000 | 9000 |

| rapporto di copertura di cassa | 0,55 | 0.19 |

| Rapporto attuale | 0.63 | 0.81 |

Ora dall'esempio sopra, saremo in grado di trarre alcune conclusioni.

In primo luogo, quale azienda è in una posizione migliore per saldare con certezza il debito a breve termine (non avendo alcuna incertezza)? È sicuramente la società X perché l'equivalente in contanti e in contanti della società X è molto più della società Y rispetto alle rispettive passività correnti. E se guardiamo al rapporto di entrambe le società, vedremmo che il rapporto della società X è 0,55, mentre il rapporto di copertura in contanti della società Y è solo 0,19.

Se includiamo il rapporto corrente alla prospettiva (rapporto corrente = attività correnti / passività correnti), la società Y è in una posizione migliore per ripagare il debito a breve termine (se consideriamo che i crediti e le scorte di magazzino potrebbero essere trasformati in contanti entro breve periodo di tempo) poiché il suo rapporto attuale è 0,81.

Anche se la società X ha più liquidità, ha minori crediti e scorte. Da un certo punto di vista, è una buona posizione in cui trovarsi poiché nulla è bloccato e la maggior parte è stata liquidata. Ma allo stesso tempo, più il rapporto di cassa e meno il rapporto attuale significa (rispetto alla società Y); La società X avrebbe potuto utilizzare meglio il denaro contante per la generazione di asset. Da questo punto di vista, la società Y ha utilizzato meglio la propria liquidità.

Esempio 2 - Nestlé

In questa sezione, prenderemo un esempio dal settore in modo che tu possa capire come funziona questo rapporto.

Qui terremo conto dei dati grezzi e calcoleremo questo rapporto per due anni consecutivi.

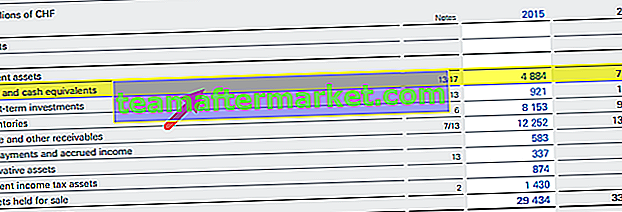

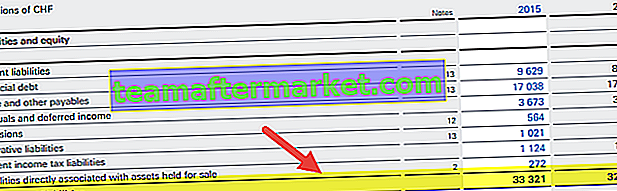

Innanzitutto, prenderemo in considerazione i dati di bilancio di Nestlé.

fonte: rapporto annuale Nestlé

Se guardi il bilancio, vedrai che ci sono due serie di informazioni che sono importanti per noi in termini di determinazione del rapporto di cassa.

Il primo è il dato biennale di cash & cash & equivalent (vedi il giallo evidenziato nel bilancio sopra), e il secondo dato, che ci è utile, è il totale delle passività correnti per l'anno 2014 e 2015.

Ora, determineremo questo rapporto usando la semplice formula che abbiamo menzionato sopra.

Nel 2014, il rapporto di Nestlé era = (7448/32895) = 0,23.

Nel 2015, quello di Nestlé era = (4884/33321) = 0,15.

Se confrontiamo il rapporto di copertura della liquidità di questi due anni, vedremmo che nel 2015 il rapporto è inferiore rispetto al 2014. Il motivo potrebbe essere un migliore utilizzo della liquidità nella generazione di profitti.

D'altra parte, notiamo che nel 2014 Nestlé aveva più liquidità per estinguere il debito a breve termine rispetto al 2015.

Confrontiamo ora il modo in cui il rapporto di copertura in contanti di Nestlé è confrontato con i suoi concorrenti: Hershey's e Danone.

fonte: ycharts

- Notiamo che il rapporto di Nestlé è stato abbastanza stabile, compreso tra 0,14x e 0,25x negli ultimi 10 anni

- Il rapporto di Danone è il più basso tra i suoi concorrenti a 0,056x

- Il rapporto di Hershey è stato variabile negli ultimi 10 anni. Il rapporto di copertura in contanti era compreso tra 0,45-0,80 volte tra il 2011 e il 2015. Tuttavia, più recentemente, il rapporto di Hershey è sceso a circa 0,156 volte

Esempio 3 - Colgate

Prendiamo ora un altro esempio di Colgate

Original text

fonte: ycharts Colgate ha mantenuto un buon rapporto tra 0,1x e 0,28x negli ultimi 10 anni. Con questo rapporto di cassa più elevato, l'azienda è in una posizione migliore per ripagare le proprie passività correnti.

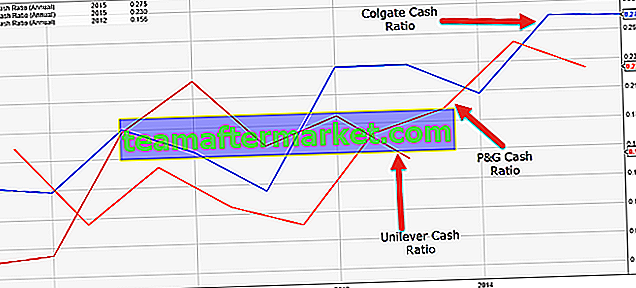

fonte: ycharts Colgate ha mantenuto un buon rapporto tra 0,1x e 0,28x negli ultimi 10 anni. Con questo rapporto di cassa più elevato, l'azienda è in una posizione migliore per ripagare le proprie passività correnti.Di seguito è riportato un rapido confronto del rapporto di copertura in contanti di Colgate rispetto a P&G rispetto a Unilever

fonte: ycharts

- Il rapporto di Colgate, rispetto ai suoi pari, sembra essere molto superiore.

- Il rapporto di Unilever è diminuito negli ultimi 5-6 anni.

- Il rapporto P&G è costantemente migliorato negli ultimi 3-4 anni.

Rilevanza e utilizzo

- È più probabile che i creditori guardino al rapporto di liquidità della Società rispetto agli investitori poiché garantisce se la Società può o meno onorare il proprio debito. Poiché il rapporto non utilizza inventario e crediti, i creditori sono certi che il loro debito è rimborsabile se il rapporto è maggiore di 1.

- I crediti verso clienti possono richiedere settimane o mesi per essere convertiti in contanti e l'inventario può richiedere mesi per essere venduto; tuttavia, la liquidità è la forma migliore di un'attività utilizzata per estinguere le passività. Quindi, i creditori prendono conforto e forniscono prestiti alle aziende con rapporti di liquidità migliori.

- Sebbene un rapporto di cassa più elevato sia preferito dai creditori, la Società non lo mantiene troppo alto. Il rapporto di cassa superiore a 1 suggerisce che la Società ha attività di cassa troppo elevate. Non è in grado di utilizzarlo per attività redditizie. Le aziende non mantengono una liquidità elevata perché la liquidità inattiva nei conti bancari non genera buoni rendimenti. Quindi, cercano di usarlo per progetti, acquisizione di nuove attività, fusioni e acquisizioni, ricerca e processo di sviluppo per generare rendimenti migliori. Per questo motivo, un rapporto di cassa compreso tra 0,5-1 è considerato buono.

- Sebbene il rapporto di cassa sia una misura di liquidità rigorosa, gli investitori non esaminano il rapporto molto frequentemente durante un'analisi fondamentale della Società. Gli investitori vorrebbero che la società utilizzasse la sua liquidità inattiva per generare maggiori profitti e entrate.

- Gli investitori stanno meglio se la società ripaga i propri debiti in tempo e utilizza la liquidità inattiva per reinvestire nelle attività commerciali e generare rendimenti migliori.

Limitazioni

Dalla discussione di cui sopra, è chiaro che il rapporto di copertura della liquidità potrebbe essere una delle migliori griglie di misurazione della liquidità per un'azienda. Ma ci sono poche limitazioni di questo rapporto, che possono diventare la ragione della sua natura infame.

- Prima di tutto, la maggior parte delle aziende ritiene che l'utilità del rapporto di copertura in contanti sia limitata. Anche un'azienda che ha ritratto un rapporto più basso può ritrarre un rapporto corrente e veloce molto più alto alla fine dell'anno.

- In alcuni paesi, il rapporto inferiore a 0,2 è salutare.

- Poiché il rapporto di copertura del contante descrive due prospettive, non è facile capire quale prospettiva guardare. Se questo rapporto di una società è inferiore a 1, cosa capiresti? Ha utilizzato bene i suoi soldi? O ha più capacità di ripagare il debito a breve termine? Questo è il motivo, nella maggior parte delle analisi finanziarie, il rapporto di copertura in contanti viene utilizzato insieme ad altri rapporti come Quick Ratio e Current Ratio.