Accantonamento per l'imposta sul reddito

L'accantonamento per imposte sul reddito è l'imposta che la società si aspetta di pagare nell'anno in corso ed è calcolata rettificando il reddito netto della società mediante differenze temporanee e permanenti, che vengono poi moltiplicate per l'aliquota fiscale applicabile.

Fondo per il calcolo dell'imposta sul reddito

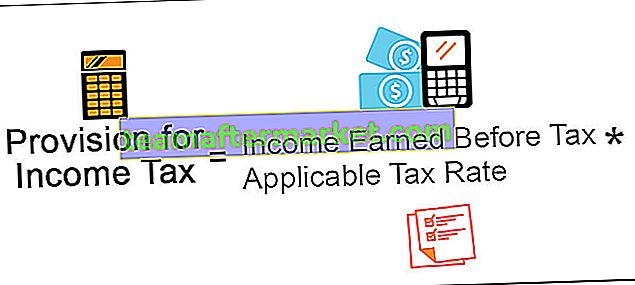

L'accantonamento per imposte sul reddito sarà calcolato sul reddito percepito dalla persona fisica o dall'azienda utilizzando la formula sotto indicata:

Accantonamento per la formula dell'imposta sul reddito = reddito guadagnato prima delle imposte * aliquota fiscale applicabile

Esempio di calcolo dell'accantonamento per imposte sul reddito

Quello che segue è un esempio per comprendere meglio il concetto.

Puoi scaricare questo modello Excel per l'accantonamento all'imposta sul reddito qui - Modello Excel per l'accantonamento per l'imposta sul reddito

Una ltd è la società che produce e vende i prodotti automobilistici nei rapporti di mercato che seguono i dati per l'anno contabile che termina il 31 dicembre 2018. Supponiamo che l'aliquota dell'imposta sul reddito applicabile alla società per l'anno in esame sia del 30%. Calcolare l'utile ante imposte utilizzando il dato figurante e l'accantonamento da effettuare per l'imposta sul reddito per l'esercizio contabile che si chiude al 31 dicembre 2018.

Soluzione

Per calcolarlo, prima di tutto, l'utile prima delle imposte verrà calcolato dai dettagli forniti.

Prospetto di calcolo dell'utile ante imposte

- = $ 170000 + 100000

- = $ 70000

Pertanto, dalla dichiarazione di calcolo dell'utile ante imposte di cui sopra, $ 70.000 è l'utile prima delle imposte della società A ltd. per l'esercizio contabile che si chiude il 31 dicembre 2018.

Ora, il calcolo dell'accantonamento dell'imposta sul reddito sarà il seguente:

- = $ 70.000 * 30%

- Accantonamento per l'imposta sul reddito = $ 21.000

Pertanto, l'accantonamento dell'imposta sul reddito per l'esercizio contabile che termina il 31 dicembre 2018 per la società A ltd è di $ 21.000.

Vantaggi

I vari vantaggi relativi a questi sono i seguenti:

- È l'accantonamento che viene effettuato dalla società dai suoi profitti degli utili correnti al fine di soddisfare il suo obbligo fiscale, che sorgerà in futuro. Tuttavia, ci sarà un certo intervallo di tempo tra la data di stanziamento fiscale da parte della società e la data di pagamento. L'azienda può così cogliere l'occasione del time gap e utilizzare l'accantonamento per imposte come fonte di finanziamento a breve termine nel periodo intermedio. Non implica alcun costo aggiuntivo per l'azienda e non comporta alcuna formalità legale.

- La società, con l'ausilio dell'accantonamento per imposte sul reddito, provvede con largo anticipo all'accantonamento per responsabilità future. Renderà consapevoli tutti gli stakeholder della responsabilità fiscale, che sorgerà in futuro per l'azienda.

Svantaggi

Gli svantaggi relativi a questi sono i seguenti:

- È la fonte di finanziamento per l'azienda ma solo per il breve termine e non può essere utilizzato per il finanziamento a lungo termine in base al requisito dell'azienda.

- È possibile che in alcune occasioni l'azienda crei l'eccedenza di accantonamento per l'imposta sul reddito, che porta ad un utilizzo insufficiente dei fondi dell'azienda in quanto l'azienda avrebbe potuto utilizzare fondi in altre aree produttive.

Punti importanti relativi all'accantonamento per l'imposta sul reddito

I diversi punti importanti relativi a questi sono i seguenti:

- La società la ricava dagli utili degli utili correnti al fine di adempiere ai propri obblighi fiscali, che sorgeranno in futuro.

- Viene creato considerando l'aliquota fiscale applicabile alla società per quel periodo.

- La società lo fa adeguando la differenza di natura permanente e temporanea nell'utile netto della società per il periodo.

- Esiste un certo intervallo di tempo tra la data di accantonamento per imposte da parte della società e la data di pagamento. Può quindi essere utilizzato dall'azienda come fonte di finanziamento a breve termine nel periodo intermedio.

Conclusione

Il Fondo Imposte sul reddito si riferisce all'accantonamento che viene creato dalla società sui redditi da essa conseguiti nel periodo in esame in base all'aliquota fiscale applicabile alla società. La società effettua tale accantonamento rettificando la differenza di natura permanente e temporanea dell'utile netto della società di periodo.

Poiché esiste un certo intervallo di tempo tra la data di accantonamento per imposte da parte della società e la data in cui viene pagato, la società può cogliere l'occasione dell'intervallo di tempo e utilizzare l'accantonamento per imposte come fonte di il finanziamento a breve termine nel periodo intermedio. Tuttavia, è la fonte di finanziamento per l'azienda, ma solo per il breve termine e non può essere utilizzato per il finanziamento a lungo termine in base ai requisiti dell'azienda. Inoltre, è possibile che alcune volte la società crei l'accantonamento in eccesso per l'imposta sul reddito, che può portare a un uso insufficiente dei fondi della società.