Qual è lo scopo del bilancio?

Lo scopo principale del bilancio è quello di fornire agli utenti la comprensione della posizione finanziaria dell'azienda in un determinato momento, mostrando i dettagli delle attività dell'azienda insieme alle sue passività e al capitale del proprietario.

Lo scopo alla base della redazione del Bilancio è quello di fornire la situazione finanziaria della società in qualsiasi momento specifico a più stakeholder oa potenziali stakeholder (management, azionisti, finanziatori, creditori).

- Il bilancio è di grande utilità per gli stakeholder interni, gli stakeholder esterni e anche per i potenziali stakeholder / investitori.

- Il bilancio di qualsiasi organizzazione generalmente fornisce dettagli sul finanziamento del debito utilizzato dall'organizzazione, utilizzo di debito e capitale proprio, creazione di beni, patrimonio netto della società, stato dell'attuale attività / passività attuale, liquidità disponibile, disponibilità di fondi per supportare la crescita futura, ecc. .

Top 6 Scopo del bilancio per gli stakeholder

# 1 - Gestione della Società

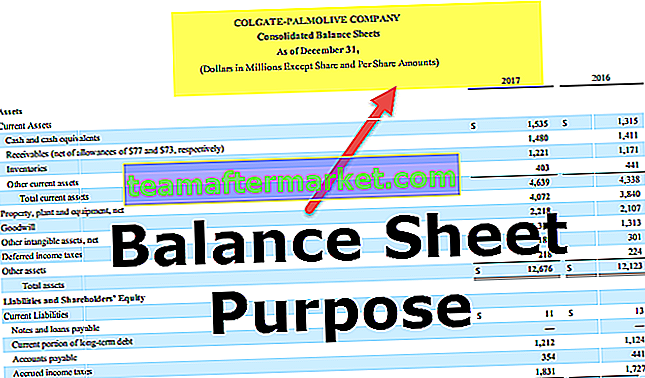

fonte: Colgate SEC Filings

La gestione della Società richiede generalmente i dettagli relativi allo stato di finanziamento del debito della Società, alla valutazione della situazione di liquidità, allo stato dei crediti commerciali, alla disponibilità di flussi di cassa, all'investimento effettuato in altre attività e alla disponibilità di fondi per l'espansione futura per pianificare il corso futuro delle attività per il prossimo periodo di tempo. La direzione può decidere di ridurre il debito dal suo livello attuale sulla base della rappresentazione del bilancio poiché ritengono che sia relativamente superiore al benchmark del settore. La direzione della Società può richiedere misure di miglioramento della liquidità se ritiene che il ciclo del capitale circolante della Società sia relativamente allungato in base allo stato dell'attivo / passivo corrente nel bilancio. Perciò,lo stato patrimoniale ha uno scopo più ampio per la direzione della società nell'identificare i problemi esistenti nonché nell'anticipare i problemi futuri e nel tracciare un piano di correzione della rotta.

# 2 - Investitori della Società / Potenziali investitori

Gli investitori nella società utilizzano il bilancio, insieme ad altri rendiconti finanziari, per analizzare la solidità finanziaria della società. Inoltre utilizzano le tendenze degli ultimi anni analizzando i numeri in un bilancio per comprendere il potenziale di crescita futura della Società e per prendere la decisione di rimanere investiti nella Società, aumentare / diminuire la partecipazione nella Società.

Il bilancio può essere utilizzato anche da potenziali investitori o società che desiderano acquisire attività o che desiderano collaborare con società per le loro espansioni.

# 3 - Banche / Istituzioni finanziarie

Lo stato patrimoniale ha uno scopo molto critico nel prendere la decisione di prestare o non prestare per le banche. Poiché lo stato patrimoniale fornisce uno stock della composizione del debito e del patrimonio esistente e lo stato delle attività e delle passività correnti, aiuta le banche ad analizzare se la Società ha già assunto prestiti eccessivi e ha una capacità limitata di rimborsare il debito. Aiuta anche gli istituti di credito ad analizzare la situazione di liquidità della Società, a decidere l'importo del capitale circolante / prestito a breve termine, a impostare il limite di potenza di prelievo rispetto al prestito a breve termine, il monitoraggio del conto del prestito e, soprattutto, nella decisione -facilità di prestito a una società.

Per le banche esistenti, lo stato patrimoniale ha uno scopo critico di tracciare il flusso di fondi e l'utilizzo del prestito già erogato analizzando il corrispondente aumento dal lato dell'attivo. Un'attenta analisi da parte delle Banche può aiutarle a scoprire se il prestito erogato per uno scopo specifico viene utilizzato per lo stesso scopo o viene dirottato dalla Società per qualcos'altro, il che può dare un segnale di preallarme per una potenziale insolvenza di un finanziamento.

Questo è precisamente il motivo per cui i banchieri stabiliscono una condizione affinché le aziende forniscano il loro bilancio trimestrale / annuale in modo tempestivo.

# 4 - Clienti / Potenziali clienti

Il bilancio di un'azienda produttrice di componenti automobilistici, che è un fornitore di parti di un produttore di automobili, è molto critico. Perché una Casa automobilistica vorrebbe instaurare un rapporto con un'azienda finanziariamente forte e stabile. Una Casa automobilistica non vorrebbe affrontare il rischio che i suoi fornitori interrompano le operazioni e quindi la fornitura di parti alla Casa automobilistica, che in ultima analisi influisce sul funzionamento della Casa automobilistica. Pertanto, in una tale situazione, la Casa automobilistica effettuerà la propria analisi del debito esistente della Società, dell'attuale situazione di liquidità e della disponibilità di fondi per supportare la crescita futura e stabilire la solidità finanziaria della Società.

# 5 - Fornitori / creditori di materie prime

Il bilancio della società aiuta i fornitori / creditori a comprendere la solidità finanziaria della società. Una società con dati finanziari relativamente solidi gode di maggiore fiducia / comfort / condizioni da parte dei suoi creditori.

# 6 - Agenzie governative / Regolatori bancari / Regolatori del mercato azionario

I banchieri fanno affari con depositi pubblici. Pertanto, le autorità di regolamentazione bancaria utilizzano il bilancio delle società per rilevare eventuali pratiche illecite / attività fraudolente intraprese dalla Società nel più ampio interesse pubblico. Allo stesso modo, anche le autorità di regolamentazione del mercato azionario tengono d'occhio le Società esaminando i loro bilanci / bilanci per rilevare eventuali misfatti compiuti dalle Società nel più ampio interesse degli investitori al dettaglio in società quotate in borsa.

Come aiuta nell'analisi del rapporto?

Lo stato patrimoniale viene utilizzato per l'analisi del rapporto come indicato nella tabella seguente-

Analisi del rapporto di liquidità

- Analisi del rapporto corrente

- Analisi rapida del rapporto

- Interpretazione del rapporto di cassa

Rapporti di fatturato

- Analisi del rapporto di turnover dei crediti

- Analisi del rapporto di turnover dell'inventario

- Analisi del rapporto del fatturato da pagare

- Ciclo di conversione in contanti

Analisi del rapporto di efficienza operativa

- Analisi del rapporto di rotazione degli asset

- Fatturato netto delle attività fisse

- Fatturato azionario

Rischio d'impresa

- Analisi della leva finanziaria

- Leva totale

Rischio finanziario

- Analisi del coefficiente di leva finanziaria

- Analisi del rapporto debito / capitale

- Interpretazione del rapporto di copertura degli interessi

- Rapporto di copertura del servizio del debito

Esistono altri rapporti finanziari, come i rapporti di redditività, i rapporti di rendimento, che possono essere calcolati utilizzando tutti i rendiconti finanziari (Stato patrimoniale, Conto economico e Flusso di cassa). Questi rapporti possono essere utilizzati da più parti interessate come investitori, istituti di credito, management, partner commerciali per ottenere un'analisi completa di qualsiasi organizzazione.

Conclusione

- Il bilancio di una società fornisce un'istantanea finanziaria dell'organizzazione in un momento specifico. Lo stato patrimoniale fornisce dettagli sulla struttura del capitale della Società, sul Gearing, sulle condizioni di liquidità, sulla disponibilità di cassa, sulla creazione di asset nel tempo e su altri investimenti della Società.

- È utile quando più stakeholder sono coinvolti con l'Azienda e molte volte diventano una parte fondamentale del processo decisionale da parte degli stakeholder.

- Sebbene lo stato patrimoniale da solo abbia alcune limitazioni nel fornire una completa salute finanziaria della società, lo stato patrimoniale insieme al rendiconto dei ricavi e al flusso di cassa fornisce un'analisi completa della salute finanziaria dell'organizzazione.

- È utile per il regolatore bancario / regolatore del mercato azionario / investitori al dettaglio nel caso di società quotate in borsa.