Cos'è la formula di analisi verticale?

L'analisi verticale è una sorta di analisi del rendiconto finanziario in cui ogni elemento del rendiconto finanziario è mostrato come percentuale della cifra di base. È uno dei metodi popolari di rendiconto finanziario utilizzato in quanto è semplice e chiamato anche analisi delle dimensioni comuni. Qui tutte le voci del conto economico sono espresse in percentuale del fatturato lordo. Tutte le voci dello stato patrimoniale sono espresse in percentuale del totale attivo. Mentre l'opposto dell'analisi verticale dei rendiconti finanziari è l'analisi orizzontale guarda sempre l'importo dal rendiconto finanziario nell'orizzonte di molti anni.

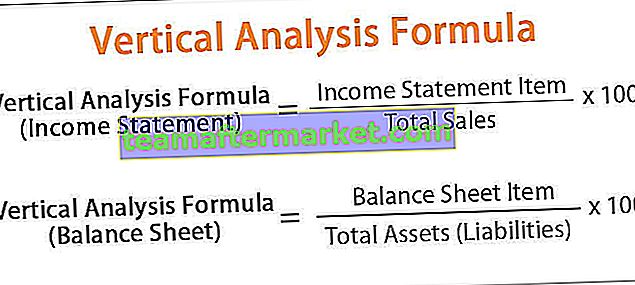

Formula di analisi verticale

Nell'analisi verticale del bilancio, la percentuale viene calcolata utilizzando la seguente formula:

Formula di analisi verticale = articolo singolo / importo base * 100

Di seguito sono riportate le formule di analisi verticale per conto economico e stato patrimoniale:

- Formula di analisi verticale (Conto economico) = Voce di conto economico / Totale vendite * 100

- Formula di analisi verticale (Stato patrimoniale) = Voce di bilancio / Totale attività (passività) * 100

Per aumentare l'efficacia dell'analisi verticale, è possibile confrontare rendiconti o relazioni di più anni ed eseguire un'analisi comparativa delle dichiarazioni. Questa analisi rende più facile confrontare i bilanci di una società con un'altra e tra le società poiché si può vedere la proporzione relativa dei conti.

Esempio di formula di analisi verticale

Esempio di analisi verticale del bilancio, che mostra il totale in importo e percentuale.

Dove le vendite totali dell'azienda A sono $ 1000000 e il costo delle merci vendute è $ 400000. Lo stipendio pagato ai lavoratori dell'azienda è di $ 300.000, l'affitto dell'ufficio pagato è di $ 30000, le utenze del valore di $ 40000 e le altre spese sono $ 60000.

Formula di analisi verticale = Articolo singolo / Vendite totali * 100

L'esempio di analisi verticale sopra mostra l'utile netto dell'azienda in cui possiamo vedere l'utile netto sia in quantità che in percentuale. Dove lo stesso rapporto può essere utilizzato per il confronto con altri settori. Dove il conto economico può essere confrontato con gli anni precedenti e l'utile netto può essere confrontato dove aiuta a confrontare e comprendere la percentuale di aumento o perdita di percentuale di reddito.

L'esempio di analisi verticale riportato di seguito aiuta a comprendere il confronto.

Nell'esempio di analisi verticale sopra, possiamo vedere che il reddito diminuisce dal 1 ° al 2 ° anno e il reddito aumenta al 18% nel 3 ° anno. Quindi, utilizzando questo metodo, è facile capire l'utile netto in quanto è facile confrontare gli anni. In questo, possiamo facilmente capire che le spese totali sono aumentate gradualmente dal 43% al 52% e il reddito netto è stato ridotto dal 1 ° al 2 ° anno. Nel 3 ° anno, il COGS è diminuito rispetto agli anni precedenti e il reddito è aumentato.

Calcoliamo ora l'analisi verticale del bilancio con l'aiuto di un altro esempio.

Formula di analisi verticale = Articolo singolo / Attività totali (passività) * 100

Le informazioni fornite nello stato patrimoniale forniscono la variazione del capitale circolante, reddito fisso nel tempo. Dove l'attività alterata che richiede un importo diverso sul fondo in corso. Lo stesso può essere fatto come il conto economico dove è possibile confrontare gli anni precedenti e scoprire la variazione del capitale circolante e delle immobilizzazioni nel tempo.

Vantaggi della formula di analisi verticale

- È uno dei metodi più semplici di analisi finanziaria.

- L'analisi verticale del bilancio fornisce una percentuale comparabile che può essere utilizzata per il confronto con gli anni precedenti.

- È possibile confrontare diverse dichiarazioni dell'organizzazione poiché il confronto viene effettuato in percentuale.

- L'analisi verticale è anche determinante per confrontare il bilancio con il bilancio dell'anno precedente e analizzare l'utile o la perdita del periodo.

- Dove aiuta a capire la percentuale / quota delle singole voci;

- Dove aiuta a comprendere la composizione strutturale delle varie componenti come costi, spese, attività e passività

Svantaggi della formula di analisi verticale

- L'analisi verticale del bilancio non aiuta a prendere una decisione definitiva in quanto non esiste una percentuale o un rapporto standard rispetto alla variazione delle componenti del conto economico o dello stato patrimoniale.

- Le convenzioni contabili non vengono seguite con attenzione nell'analisi verticale.

- La liquidità dell'organizzazione non può essere misurata con precisione utilizzando l'analisi.

- L'analisi della qualità non viene effettuata utilizzando l'analisi verticale del bilancio in quanto non vi è coerenza nel rapporto tra gli elementi.

Conclusione

Questo metodo dell'articolo è uno dei metodi più semplici per analizzare il rendiconto finanziario. Questo metodo è facile da confrontare con i rapporti precedenti e facile da preparare. Ma questo metodo non è utile per prendere decisioni ferme e la misurazione del valore aziendale non può essere definita.