Definizione di dividendo

Il dividendo è quella parte dell'utile che viene distribuita agli azionisti della società come ricompensa per il loro investimento nella società e l'importo della sua distribuzione è deciso dal consiglio della società e successivamente approvato dagli azionisti della società.

In parole semplici, è tipicamente la quota di profitto (al netto delle imposte) di una società per i suoi azionisti. È una forma di ritorno che l'azionista della società ottiene per aver investito denaro nella società.

Tipi di dividendi

Di seguito è riportato l'elenco e i dettagli dei vari tipi comuni che un'azienda può emettere:

- Dividendo in contanti

- Dividendo in azioni

- Dividendo di proprietà

- Scrip Dividend

- Liquidazione del dividendo

# 1 - Dividendo in contanti

È il tipo più comune e prevede il pagamento in contanti effettivo da parte della società direttamente ai suoi azionisti. Generalmente, i primi effettuano il pagamento agli azionisti elettronicamente, ma possono anche farlo sotto forma di contanti o assegno. Pertanto, il consiglio di amministrazione decide di pagare alla data della dichiarazione agli investitori. Questi investitori devono detenere le azioni della società alla data specificata.

Esempio

Midterm international Ltd, in data 1 gennaio 2019, ha tenuto la riunione. Qui il consiglio di amministrazione ha dichiarato il dividendo in contanti di $ 1 per azione sulle azioni in circolazione della società. Deve essere pagato a tutti gli azionisti il 1 ° giugno, che erano presenti il 1 ° aprile. Le azioni totali in circolazione della società sono $ 3.000.000. Il 1 gennaio 2019 la voce che verrà registrata dall'azienda sarà:

Ora il 1 ° giugno 2019, quando Midterm international Ltd paga i dividendi, registrerà la transazione e passerà la voce seguente:

# 2 - Dividendo in azioni

È il tipo con cui la società emette le azioni ordinarie agli attuali azionisti comuni senza prendere alcuna forma di considerazione. Il trattamento dipende dalla percentuale di un'emissione rispetto al numero del totale delle azioni precedenti emesse. Se l'emissione è inferiore al 25 percento, la transazione verrà trattata come il dividendo in azioni, mentre se l'emissione è superiore a 25, verrà trattata come il frazionamento azionario.

Per registrare questo tipo, verrà trasferito un importo dal conto utili non distribuiti al conto capitale sociale con il valore nominale e al conto capitale aggiuntivo versato per un importo aggiuntivo per rendere l'importo totale uguale al valore equo dell'ulteriore azioni. Il fair value delle azioni aggiuntive sarà basato sul valore equo di mercato della quota presente nella dichiarazione del dividendo.

Esempio

Midterm International Ltd, il 1 ° gennaio 2019, dichiara agli azionisti il dividendo in azioni di 20.000 azioni quando il valore nominale delle azioni è di $ 2 e il valore equo di mercato è di $ 3,00 e il suo valore nominale è di $ 1. ABC registra la seguente voce:

# 3 - Dividendo di proprietà

L'azienda può dare dividendi non monetari come la proprietà, ma deve registrare la distribuzione al valore equo di mercato dell'attività. Nel caso in cui il valore equo di mercato delle attività distribuite sia diverso dal valore contabile delle attività, la società deve registrare lo scostamento sotto forma di utile o perdita come applicabile nel caso.

Quindi, questa società deve scegliere di non pagare il dividendo solo sotto forma di contanti o azioni in quanto può pagare sotto forma di altri beni come beni fisici, immobili, titoli di investimento, ecc. A volte la società utilizza deliberatamente questo metodo poiché i dividendi immobiliari possono aiutare la società a modificare il proprio reddito imponibile.

Esempio

Il consiglio di amministrazione di New Sports International Ltd decide di dichiarare l'emissione di 1000 opere d'arte identiche, che sono state conservate dalla società negli ultimi anni. Il valore equo di mercato dell'opera d'arte alla data della dichiarazione del dividendo è di $ 6.000.000, che originariamente la società aveva acquisito $ 80.000. La voce che deve essere approvata dalla New Sports International Ltd alla data della dichiarazione per la registrazione della variazione del valore delle attività e dell'obbligo di pagare i dividendi è la seguente:

Ingresso per la registrazione del guadagno:

Guadagno = $ 6.000.000 - $ 80.000 = $ 5.200.000

Iscrizione per registrare la responsabilità

Voce per la registrazione del pagamento alla data di pagamento del dividendo:

# 4 - Scrip Dividend

È il tipo in base al quale la Società emette lo scrip dividend in un caso secondo la situazione; è prevalente che presto la società potrebbe non avere fondi sufficienti per l'emissione della stessa. Quindi questo tipo è cambiali per pagare gli azionisti della società in un secondo momento. Crea la nota da pagare, che può includere interessi o non includere.

Esempio

La Mid Term International dichiara ai suoi azionisti un dividendo di $ 150.000 con un tasso di interesse del 10 percento. Le voci per registrare il dividendo e il suo pagamento sono le seguenti:

Iscrizione alla data di dichiarazione del dividendo:

Supponiamo ora che la data di pagamento sia successiva a un anno, quindi Mid Term International deve pagare l'importo pagabile delle note dichiarato come dividendo insieme agli interessi maturati durante un anno dalla data della dichiarazione al pagamento delle stesse.

Interessi maturati = $ 150.000 * 10% = $ 15.000

Alla data di pagamento l'iscrizione sarà:

# 5 - Liquidazione del dividendo

Questo tipo di dividendo è il luogo in cui gli azionisti ricevono il capitale originariamente conferito, principalmente al momento della chiusura dell'attività.

Esempio

Il consiglio di amministrazione di New Sports International Ltd dichiara il dividendo di liquidazione di $ 1.000.000

La voce per registrare la dichiarazione:

La voce per registrare il pagamento:

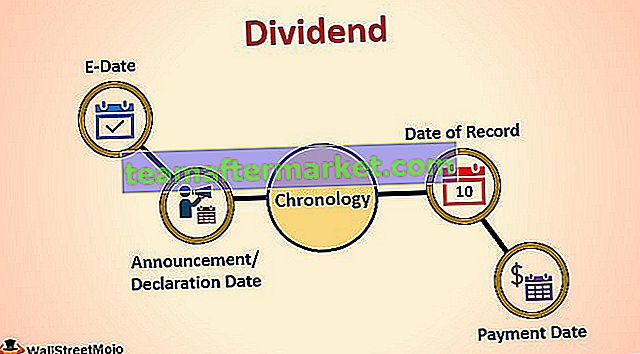

Cronologia dei dividendi

- Data di annuncio / dichiarazione : data in cui la direzione aziendale dichiara i pagamenti dei dividendi. Il consiglio decide l'importo del pagamento e anche la data di pagamento.

- Ex-Date : Ex-Dividend Date è la data in cui scade l'idoneità a ricevere i dividendi. Ad esempio: se una determinata azione dichiara che la data di stacco è il 25 marzo, tutti gli azionisti che acquistano le azioni un giorno prima della data di stacco potranno ricevere solo i pagamenti.

- Data di registrazione : la data di registrazione è la data in cui la società decide sulla lista degli azionisti che riceveranno il pagamento.

- Data di pagamento : data di emissione del pagamento dei dividendi alla società e trasferimento sul conto dell'azionista.

Importanza

# 1 - Per gli azionisti

Sono una fonte di reddito regolare per molti azionisti. Ad esempio, una persona che è in pensione e detiene una quantità significativa di azioni come parte del suo portafoglio di investimenti i cui prezzi sono in aumento, non avrà un reddito regolare dalle azioni sotto forma di contanti finché non le venderà. Tuttavia, se c'è un pagamento di dividendi da queste azioni a intervalli regolari, avrà una fonte di reddito continua per gestire le sue spese senza vendere le azioni.

# 2 - Per l'azienda

Il pagamento dei dividendi è significativo per mantenere la fiducia degli azionisti, fornendo loro ritorni regolari dal loro investimento. È stato visto in molti casi che quando una società decide di tagliare tali pagamenti, il prezzo delle azioni della società scende a causa dei sentimenti negativi del mercato sulle azioni della società.

Potrebbe anche essere necessario che una società paghi dividendi per mantenere i propri rapporti finanziari o per mantenere la natura ciclica della propria attività. Ad esempio, per un'azienda produttrice di libri di testo, la maggior parte dell'attività si svolge nel primo e nel quarto trimestre dell'anno. Pertanto, per mantenere il prezzo delle azioni del titolo, può dichiarare tali pagamenti in Q2 o Q3.

Conclusione

Pertanto, di solito aiuta l'azienda a rafforzare la fiducia degli investitori nelle azioni della società. Il rovescio della medaglia è che la società deve rinunciare al proprio reddito in contanti, che avrebbe potuto reinvestire nella società. Pertanto, le prospettive della società dovrebbero essere la base per la decisione sulla distribuzione dei dividendi.