Cos'è il rallentamento del bilancio?

Budgetary Slack è la pratica di sottovalutare le entrate preventivate o sovrastimare le spese preventivate dell'azienda intenzionalmente da parte del responsabile della definizione del budget con il motivo di aumentare le possibilità che la performance effettiva dell'azienda sia migliore di quella degli obiettivi preventivati. Viene fatto dalla direzione specificamente quando i premi o le valutazioni delle prestazioni si basano sugli obiettivi da loro raggiunti.

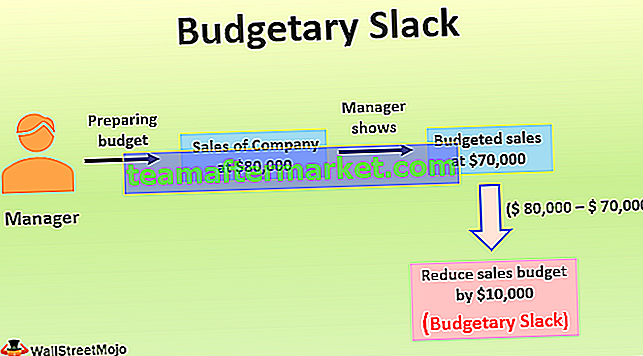

Esempio di rallentamento del bilancio

Ad esempio, il manager dell'azienda responsabile della preparazione del budget stima che per il prossimo esercizio finanziario le vendite dell'azienda sarebbero di $ 80.000. Tuttavia, mostra che le vendite preventivate sono di $ 70.000 per l'anno riducendo deliberatamente le vendite preventivate di $ 10.000. È stato fatto perché, negli ultimi anni, il top management dell'azienda non era soddisfatto dell'andamento delle vendite dell'azienda in quanto c'era una grande differenza tra le vendite preventivate che stavano verificando dal budget passato dell'azienda e le vendite effettive durante quel periodo.

Quindi, per apparire di successo agli occhi del top management dell'azienda in termini di performance di bilancio, il manager ha ridotto le vendite preventivate dall'effettiva capacità di vendita dell'azienda. A causa di questo margine di flessibilità di $ 10.000 ($ 80.000 - $ 70.000) e del benchmark di performance inferiore che è stato fissato dal gestore riguardo alla capacità di vendita effettiva, è più probabile che il gestore riceva la valutazione e la revisione favorevoli agli occhi dei gestione dell'azienda e potrebbe ricevere anche l'incentivo per la stessa. Quindi questo è stato l'esempio del rallentamento del budget in cui il manager ha mantenuto il margine di $ 10.000 nei ricavi delle vendite sottovalutando ai fini del budget.

Vantaggi

- Se il costo preventivato dell'azienda viene sovrastimato, le spese possono essere spostate agli anni futuri.

- Quando vi è incertezza sul futuro possibile nel caso della creazione di un budget per la nuova linea di prodotti, la mancanza di budget può fornire flessibilità alla direzione durante lo svolgimento delle operazioni aziendali.

Svantaggi

- Potrebbe comportare una diminuzione dell'efficienza e delle prestazioni dei dipendenti dell'azienda perché, in tal caso, i dipendenti dell'azienda lavoreranno solo entro le loro capacità di raggiungere gli obiettivi.

- In caso di allentamento di bilancio a causa della sottovalutazione delle entrate dell'organizzazione, a causa di questa sottovalutazione delle entrate ci sono possibilità che la direzione tagli anche le spese preventivate della funzione vitale dell'azienda come le spese di ricerca e sviluppo, pubblicità spese, spese di produzione o spese amministrative, ecc. questa riduzione delle spese può anche essere responsabile di ostacolare la redditività a lungo termine dell'azienda.

Punti essenziali sul rallentamento del bilancio

- È la sovrastima intenzionale delle spese preventivate o la sottovalutazione delle entrate preventivate dell'azienda durante un determinato momento durante la preparazione del budget.

- Quando un gran numero di dipendenti è coinvolto nella preparazione dei budget nell'organizzazione, in generale, ci sono più possibilità di introdurre un margine di flessibilità nel budget da parte loro in modo che possano facilmente raggiungere gli obiettivi.

- Anche l'alta dirigenza può introdurre un margine di flessibilità dell'inventario nei budget se desidera segnalare un buon quadro del raggiungimento dei propri obiettivi alla comunità degli investitori. Sebbene gli analisti giudichino le prestazioni del business confrontando i risultati effettivi del business con quelli dei suoi concorrenti, tuttavia alcune organizzazioni introducono un margine di manovra per ottenere una buona immagine del business, pensando che funzionerà a favore della loro organizzazione.

- Per prevenire la pratica del margine di flessibilità del budget, il top management dell'azienda dovrebbe limitare il conteggio dei manager che è autorizzato a preparare i budget e non dovrebbe fare il budget come base per la valutazione delle prestazioni dell'azienda.

- Potrebbe comportare una diminuzione dell'efficienza e delle prestazioni dei dipendenti dell'azienda perché, in tal caso, i dipendenti dell'azienda lavoreranno solo entro le loro capacità di raggiungere gli obiettivi.

- La dirigenza di alto livello viene fuorviata sull'effettiva redditività dell'azienda a causa della mancanza di bilancio, indipendentemente dal motivo per cui la creazione di flessibilità di bilancio è etica o non etica. Per superare lo stesso problema, la dirigenza di alto livello dovrebbe rivedere il budget degli anni precedenti e valutare gli scostamenti tra i numeri preventivati e quelli effettivi. Con questo, potrebbero essere in grado di correggere il gioco è qualsiasi prevalente nel budget attuale e nei budget futuri dell'azienda.

Conclusione

In un'azienda, quando la direzione sopravvaluta deliberatamente le spese preventivate o sottovaluta le entrate preventivate, allora quel cuscino creato dalla direzione per aumentare la probabilità di raggiungere gli obiettivi migliori di quelli preventivati è un margine di flessibilità di bilancio. Viene fatto dalla direzione, soprattutto quando i premi o le valutazioni delle prestazioni si basano sugli obiettivi da loro raggiunti. Quando un gran numero di dipendenti è coinvolto nella preparazione dei budget nell'organizzazione, allora ci sono più possibilità di introduzione di un margine di flessibilità nel budget da parte loro.

Un motivo in più per la mancanza di bilancio può essere l'incertezza dei risultati attesi a breve. In tali circostanze, i manager dei manager dell'incertezza tendono generalmente a seguire l'approccio conservativo durante la preparazione dei budget. La dirigenza di alto livello viene indotta in errore circa l'effettiva redditività dell'azienda a causa di questo rallentamento, indipendentemente dal motivo per cui la creazione di un margine di flessibilità di bilancio è etico o non etico. Per superare lo stesso problema, la dirigenza di alto livello dovrebbe rivedere il budget degli anni precedenti e valutare gli scostamenti tra i numeri previsti e quelli effettivi.