Definizione di EWMA (media mobile ponderata esponenzialmente)

La media mobile ponderata esponenzialmente (EWMA) si riferisce a una media di dati che viene utilizzata per tracciare il movimento del portafoglio controllando i risultati e l'output considerando i diversi fattori e dando loro i pesi e quindi monitorando i risultati per valutare apportare miglioramenti

Il peso per un EWMA si riduce in modo esponenziale per ogni periodo che va oltre nel passato. Inoltre, poiché EWMA contiene la media calcolata in precedenza, il risultato della media mobile ponderata esponenzialmente sarà cumulativo. Per questo motivo, tutti i punti dati contribuiranno al risultato, ma il fattore di contributo diminuirà man mano che viene calcolato l'EWMA del periodo successivo.

Spiegazione

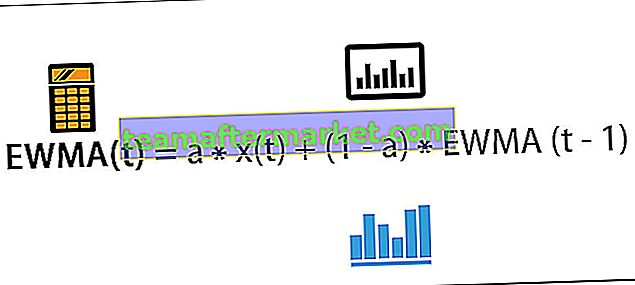

Questa formula EWMA mostra il valore della media mobile all'istante t.

EWMA (t) = a * x (t) + (1-a) * EWMA (t-1)

Dove

- EWMA (t) = media mobile al tempo t

- a = valore del parametro del grado di miscelazione compreso tra 0 e 1

- x (t) = valore del segnale x all'istante t

Questa formula indica il valore della media mobile al tempo t. Ecco un parametro che mostra la velocità con cui i dati più vecchi verranno calcolati. Il valore di a sarà compreso tra 0 e 1.

Se a = 1 significa che sono stati utilizzati solo i dati più recenti per misurare l'EWMA. Se a si avvicina a 0, significa che viene data più ponderazione ai dati più vecchi e se a è vicino a 1 significa che ai dati più recenti è stata data più ponderazione.

Esempi di EWMA

Di seguito sono riportati gli esempi di media mobile ponderata esponenzialmente

Puoi scaricare questo modello Excel EWMA qui - Modello Excel EWMAEsempio 1

Consideriamo 5 punti dati come da tabella sottostante:

E parametro a = 30% o 0,3

Quindi EWMA (1) = 40

L'EWMA per il tempo 2 è il seguente

- EWMA (2) = 0,3 * 45 + (1-0,3) * 40,00

- = 41,5

Allo stesso modo calcola la media mobile ponderata esponenzialmente per determinati periodi -

- EWMA (3) = 0,3 * 43 + (1-0,3) * 41,5 = 41,95

- EWMA (4) = 0,3 * 31 + (1-0,3) * 41,95 = 38,67

- EWMA (5) = 0,3 * 20 + (1-0,3) * 38,67 = 33,07

Esempio n. 2

Abbiamo la temperatura di una città in gradi Celsius da domenica a sabato. Usando a = 10% troveremo la media mobile della temperatura per ogni giorno della settimana.

Usando a = 10% troveremo una media mobile ponderata esponenzialmente per ogni giorno nella tabella sottostante:

Di seguito è riportato il grafico che mostra un confronto tra la temperatura effettiva e l'EWMA:

Come possiamo vedere il livellamento è abbastanza forte usando = 10%. Allo stesso modo possiamo risolvere la media mobile ponderata esponenzialmente per molti tipi di serie temporali o set di dati sequenziali.

Vantaggi

- Questo può essere utilizzato per trovare la media utilizzando un'intera cronologia di dati o output. Tutti gli altri grafici tendono a trattare ogni dato in modo individuale.

- L'utente può attribuire un peso a ciascun punto dati secondo la sua convenienza. Questo peso può essere modificato per confrontare varie medie.

- EWMA visualizza i dati in modo geometrico. A causa di questi dati non vengono influenzati molto quando si verificano valori anomali.

- Ogni punto dati nella media mobile ponderata esponenzialmente rappresenta una media mobile di punti.

Limitazioni

- Può essere utilizzato solo quando sono disponibili dati continui nel periodo di tempo.

- Questo può essere utilizzato solo quando vogliamo rilevare un piccolo spostamento nel processo.

- Questo metodo può essere utilizzato per calcolare la media. Il monitoraggio della varianza richiede che l'utente utilizzi un'altra tecnica.

Punti importanti

- I dati per i quali si desidera ottenere una media mobile ponderata esponenzialmente devono essere ordinati in base al tempo.

- Ciò è molto utile per ridurre il rumore nei punti dati di serie temporali rumorosi che possono essere definiti uniformi.

- Ad ogni uscita viene assegnato un peso. I dati più recenti sono, il peso più alto che otterrà.

- È abbastanza bravo a rilevare un turno più piccolo ma più lento nel rilevare il turno più grande.

- Può essere utilizzato quando la dimensione del campione del sottogruppo è maggiore di 1.

- Nel mondo reale, questo metodo può essere utilizzato nei processi chimici e nei processi contabili quotidiani.

- Può anche essere utilizzato per mostrare le fluttuazioni dei visitatori del sito web nei giorni della settimana.

Conclusione

EWMA è uno strumento per rilevare i piccoli spostamenti nel mezzo del processo legato al tempo. Anche una media mobile ponderata esponenzialmente è molto studiata e ha utilizzato un modello per trovare una media mobile dei dati. È anche molto utile per prevedere la base degli eventi dei dati passati. La media mobile ponderata esponenzialmente è una base presunta per la distribuzione normale delle osservazioni. Sta considerando i dati passati in base al loro peso. Poiché i dati sono più nel passato, il loro peso per il calcolo scenderà esponenzialmente.

Gli utenti possono anche dare peso ai dati passati per scoprire un diverso insieme di pesi diversi di base EWMA. Anche a causa dei dati visualizzati geometricamente, i dati non vengono influenzati molto a causa dei valori anomali, quindi è possibile ottenere dati più uniformi utilizzando questo metodo.