Cos'è il Sortino Ratio?

Il Sortino ratio è uno strumento statistico che viene utilizzato per valutare il rendimento dell'investimento per un dato livello di cattivo rischio ed è calcolato sottraendo il tasso di rendimento privo di rischio dal rendimento atteso del portafoglio e dividendo il risultante dalla deviazione standard del portafoglio negativo (deviazione al ribasso).

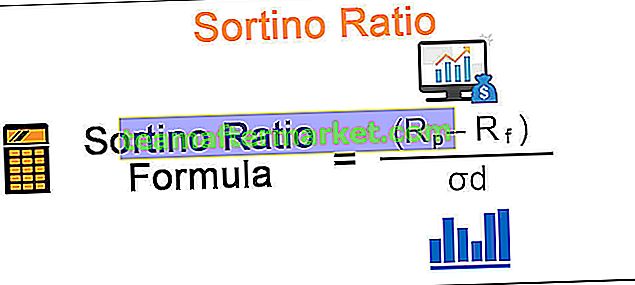

Formula

La formula del rapporto di Sortino è data di seguito: -Rf / σd

Formula rapporto Sortino = (Rp - Rf) / σd

dove

- Rp è il tasso di rendimento atteso del portafoglio

- Rf è un tasso di rendimento minimo accettabile o senza rischi

- σd è la deviazione standard del rendimento patrimoniale negativo

Quindi è il rendimento extra al di sopra del tasso di rendimento target o del tasso di rendimento privo di rischio per unità di rischio al ribasso.

Il calcolo del rapporto di Sortino è simile al rapporto di Sharpe, che è una misura comune del trade-off rischio-rendimento, con l'unica differenza che quest'ultimo utilizza sia la volatilità al rialzo che al ribasso mentre valuta la performance di un portafoglio, mentre la prima utilizza solo la volatilità al ribasso . Proprio come il rapporto di Sharpe, un rapporto Sortino più alto è migliore.

Come calcolare il rapporto Sortino?

Consideriamo un esempio per capire l'importanza di questo rapporto. Lascia che ci siano due diversi schemi di portafoglio di investimenti A e B con rendimenti annualizzati rispettivamente del 10% e del 15%. Supponendo che la deviazione verso il basso di A sia del 4% mentre per B sia del 12%. Inoltre, considerando il tasso fisso di deposito risk free del 6%.

- Il calcolo del rapporto Sortino per A è: (10-6) / 4 = 1

- Il calcolo del rapporto Sortino per B è: (15-6) / 12 = 0,75

Ora, anche se B ha un rendimento annualizzato maggiore di A, il suo rapporto Sortino è inferiore a quello di A. Quindi, se gli investitori sono più preoccupati per i rischi al ribasso associati allo schema rispetto ai rendimenti attesi, sceglieranno lo schema A poiché guadagna più rendimento per unità di rischio negativo che ci vuole, inoltre ha una maggiore probabilità di evitare perdite di grandi dimensioni.

Esempio

Il rapporto Sortino prende il nome da Frank A Sortino che lo ha sviluppato per distinguere tra volatilità buona e volatilità cattiva, cosa che non era possibile con l'indice di Sharpe. La valutazione della performance del portafoglio utilizzando l'indice di Sharpe è indifferente alla direzione della volatilità, ovvero il trattamento della volatilità è lo stesso per la deviazione al rialzo o al ribasso. La deviazione al ribasso viene utilizzata per il calcolo del rapporto Sortino, considerando solo quei periodi in cui il tasso di rendimento era inferiore al tasso di rendimento obiettivo o privo di rischio.

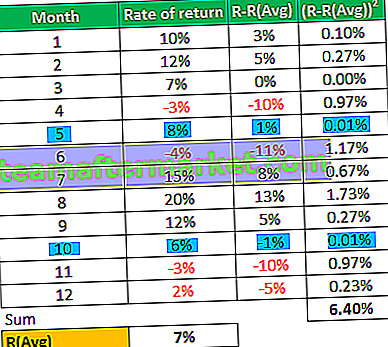

Per illustrare questi, prendiamo un altro esempio; ipotizzando uno schema di portafoglio di investimenti con i seguenti rendimenti in 12 mesi:

Altri parametri:

Il tasso di rendimento senza rischio: 6%

Possiamo ricavare la deviazione standard del campione dalla tabella sopra usando la formula:

- σ = sqrt (varianza / n-1) dove n è la dimensione del campione

- σ = sqrt (6,40% / 11) à σ = 7,63%

e lo Sharpe ratio può essere calcolato utilizzando la formula:

- (Rp-Rf) / σ

Formula dell'indice di Sharpe = (7% - 6%) / 7,63%

Rapporto di Sharpe = 0,1

Si può chiaramente osservare dalla tabella sopra che la varianza nella colonna (RR (Avg) 2 sembra ignorare la direzione della volatilità come se confrontassimo il periodo 5 e il periodo 10, dove ci sono differenze uguali ma opposte tra il rendimento effettivo e il tasso medio di rendimento ancora la varianza è la stessa per entrambi, indipendentemente dallo scostamento al rialzo o al ribasso dal tasso medio.

Quindi possiamo dire che anche se la differenza del + 13% tra il rendimento e il rendimento medio per il periodo 8 fosse stata del -13%, la deviazione standard sarebbe comunque la stessa che non è sicuramente una valutazione appropriata, una sostanziale varianza negativa sarebbe significa un portafoglio molto più rischioso. Può fornire una valutazione simile per i portafogli con diversi rischi associati poiché questa misura è indifferente al fatto che il rendimento sia superiore o inferiore al tasso di rendimento medio.

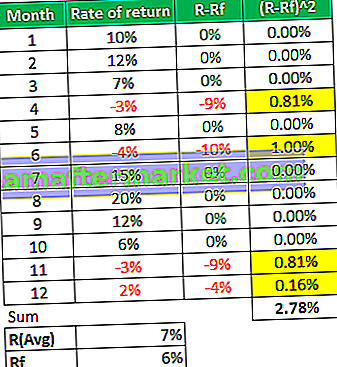

Ora se guardiamo a come calcoliamo il rapporto Sortino di seguito:

Qui, per il calcolo di una deviazione al ribasso, vengono considerate solo le varianze negative, cioè solo quei periodi in cui il tasso di rendimento era inferiore al tasso di rendimento obiettivo o privo di rischio come evidenziato in giallo nella tabella, ignorando tutte le varianze positive e prendendoli come zero.

Possiamo ricavare la deviazione verso il basso del campione da una tabella sopra usando la formula:

- σd = sqrt (2,78% / 12) à σ = 4,81%

e il rapporto Sortino può essere calcolato utilizzando la formula:

- Formula rapporto Soriano = (Rp-Rf) / σd

- Rapporto Sortino = (7% - 6%) / 4,81%

- = 0,2

Osservazioni

- Si può vedere che il rapporto Sortino è leggermente superiore al rapporto di Sharpe per questo motivo di portafoglio di investimenti poiché ci sono state pochissime violazioni del tasso di rendimento obiettivo o privo di rischio

- Inoltre, l'indice di Sharpe ha una sorta di grandi deviazioni generalizzate come il 13% che in realtà non era un cambiamento rischioso e in effetti buono per gli investitori

- Come accennato in precedenza, possiamo vedere come il rapporto di Sortino sia in grado di distinguere tra varianze buone e cattive attraverso il suo calcolo di una deviazione verso il basso.

- Il suo calcolo è particolarmente utile per quegli investitori al dettaglio che cercano di investire con determinati obiettivi definiti e un tasso di rendimento target

- È anche uno strumento migliore per misurare la performance di un gestore di fondi i cui rendimenti sono distorti positivamente in quanto ignorerà tutte le varianze positive durante il calcolo della volatilità o del rischio e fornirà una valutazione più appropriata

Il limite del rapporto Sortino è che dovrebbero esserci abbastanza eventi di volatilità negativa perché il calcolo di una deviazione al ribasso sia statisticamente significativo.