Che cos'è la formula dei rapporti di fatturato?

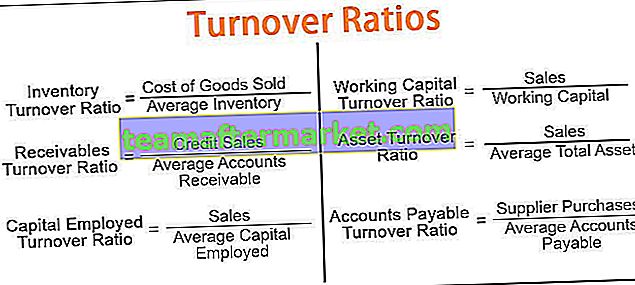

I rapporti di turnover misurano l'efficienza con cui le strutture, comprese le attività e le passività dell'organizzazione, vengono utilizzate. La formula degli indici di rotazione include l'indice di rotazione delle scorte, l'indice di rotazione dei crediti, l'indice di rotazione del capitale impiegato, l'indice di rotazione del capitale circolante, l'indice di rotazione delle attività e il rapporto di rotazione dei conti da pagare.

L'indice di rotazione dell'inventario indica l'efficacia della gestione dell'inventario in un determinato periodo.

Rapporto rotazione inventario = Costo delle merci vendute / Inventario medio.L'indice di rotazione dei crediti indica l'efficacia di un'azienda nell'incasso dei propri debiti.

Rapporto di rotazione dei crediti = Vendite di credito / Crediti mediL'indice di rotazione del capitale investito indica l'efficienza con cui un'impresa utilizza il proprio capitale investito con riferimento alle vendite.

Rapporto di rotazione del capitale impiegato = Vendite / Capitale investito medio.Il capitale circolante è la differenza tra le attività correnti e le passività correnti di un'azienda. Il Working Capital Turnover Ratio indica l'efficienza con cui un'azienda genera le proprie vendite con riferimento al proprio capitale circolante.

Rapporto di rotazione del capitale circolante = Vendite / Capitale circolanteIl coefficiente di rotazione delle attività è una misura della capacità di un'azienda di utilizzare i propri beni allo scopo di generare ricavi.

Rapporto rotazione attività = Vendite / Attività totali medie.L'indice di rotazione della contabilità fornitori misura la velocità con cui un'azienda paga i suoi fornitori.

Coefficiente di fatturato della contabilità fornitori = Acquisti fornitori / Conti pagabili medi

Spiegazione degli indici di fatturato

# 1 - Rapporto di rotazione dell'inventario

Per calcolare il rapporto di rotazione dell'inventario, dovremmo intraprendere i seguenti passaggi:

Passaggio 1: dobbiamo calcolare il costo della merce venduta. Il costo delle merci vendute viene calcolato sommando l'inventario iniziale agli acquisti effettuati durante il periodo e sottraendo l'inventario finale per il periodo.

Costo delle merci vendute = Inventario iniziale + Acquisti durante il periodo - Fine inventario.

Passaggio 2: l'inventario medio deve essere calcolato utilizzando la formula indicata di seguito:

Inventario medio = Inventario di apertura + Inventario di chiusura / 2

Passaggio 3: è necessario calcolare il rapporto di rotazione dell'inventario. Il risultato può essere ottenuto utilizzando la formula indicata di seguito:

Rapporto rotazione inventario = Costo delle merci vendute / Inventario medio

# 2 - Rapporto di rotazione dei crediti

Per calcolare il coefficiente di rotazione dei crediti, è necessario seguire sistematicamente i passaggi indicati di seguito:

Passaggio 1: calcola il totale delle vendite a credito. Le vendite a credito sono gli acquisti effettuati dai clienti per i quali il pagamento viene dato in una data successiva e quindi ritardato.

Passaggio 2: dobbiamo calcolare la media dei crediti commerciali utilizzando la formula:

Media contabilità clienti = Apertura contabilità clienti + Chiusura contabilità clienti / 2

Passaggio 3 : calcolare il rapporto di rotazione dei crediti utilizzando la formula indicata di seguito:

Rapporto di rotazione dei crediti = Vendite di credito / Crediti medi

# 3 - Rapporto di rotazione del capitale investito

Passaggio 1: calcola le vendite totali

Passaggio 2: calcolare il capitale medio impiegato utilizzando la formula indicata di seguito:

Capitale investito medio = Capitale investito iniziale + Capitale investito finale / 2

Passaggio 3: Calcola il coefficiente di rotazione del capitale investito utilizzando la formula indicata di seguito:

Rapporto di rotazione del capitale impiegato = Vendite / Capitale investito medio

# 4 - Rapporto di rotazione del capitale circolante

Per calcolare il coefficiente di rotazione del capitale circolante, è necessario seguire i seguenti passaggi:

Passaggio 1: calcola le vendite totali. Si riferisce all'importo totale delle vendite effettuate da un'azienda in un dato periodo di tempo.

Passaggio 2: calcola il capitale circolante utilizzando la formula indicata di seguito:

Capitale circolante = Attività correnti - Passività correnti

Passaggio 3: calcolare il rapporto di rotazione del capitale circolante utilizzando la formula indicata di seguito:

Rapporto di rotazione del capitale circolante = Vendite / Capitale circolante

# 5 - Rapporto di rotazione degli asset

Per calcolare il coefficiente di rotazione degli asset, dovremmo seguire i seguenti passaggi:

Passaggio 1: scopri le vendite

Passaggio 2: calcola il patrimonio totale medio utilizzando la formula indicata di seguito:

Attività totali medie = Attività totali di apertura + Attività totali di chiusura / 2

Passaggio 3: calcola il rapporto di rotazione degli asset. La formula può essere calcolata come segue:

Rapporto rotazione attività = Vendite / Attività totali medie

# 6 - Rapporto fatturato da pagare

Per calcolare il coefficiente di rotazione della contabilità fornitori, eseguire i seguenti passaggi:

Passaggio 1: scopri gli acquisti del fornitore

Passaggio 2: calcolare la media dei conti pagabili. A tal fine, dovrebbe essere utilizzata la seguente formula

Conto fornitori medio = Conto fornitori apertura + Conto fornitori chiusura / 2

Passaggio 3: in questo passaggio, il rapporto di rotazione della contabilità fornitori deve essere calcolato utilizzando la formula:

Coefficiente di fatturato della contabilità fornitori = Acquisti fornitori / Conti pagabili medi

Esempi di formula dei rapporti di fatturato

Vediamo alcuni esempi pratici da semplici ad avanzati di rapporti di turnover per capirlo meglio.

Puoi scaricare questo modello Excel per la formula dei rapporti di fatturato qui - Modello Excel per la formula dei rapporti di fatturato

Esempio 1

Georgia Inc. fornisce le seguenti informazioni. Dalle informazioni di cui sopra, è necessario calcolare il rapporto di rotazione dell'inventario e il rapporto di rotazione delle attività.

Soluzione

Calcolo del rapporto di rotazione dell'inventario

- = 50000/5000

Il rapporto di rotazione dell'inventario sarà -

- Rapporto fatturato inventario = 10

Calcolo del rapporto di rotazione degli asset

= 100000/20000

Il rapporto di rotazione delle attività sarà -

- Rapporto di rotazione delle attività = 5

Il rapporto di rotazione dell'inventario è 10 e il rapporto di rotazione degli asset è 5.

Esempio n. 2

Credence Inc. fornisce le seguenti informazioni sulla propria attività. Calcolare quanto segue a) Rapporto di rotazione del capitale investito. b) Indice di rotazione del capitale circolante.

Soluzione

Calcolo del capitale circolante

= 30000-10000

Il capitale circolante sarà -

Capitale Circolante = 20000

Calcolo dell'indice di rotazione del capitale investito

= 40000/20000

Il rapporto di rotazione del capitale investito sarà:

- Rapporto di rotazione del capitale investito = 2

Rapporto di rotazione del capitale circolante

= 40000/20000

Il coefficiente di rotazione del capitale circolante sarà -

Rapporto di rotazione del capitale circolante = 2

Il rapporto del volume d'affari del capitale impiegato è 2 e il rapporto del volume d'affari del capitale circolante è 2.

Esempio n. 3

Merwin Inc. fornisce le seguenti informazioni finanziarie per il 2018. Calcola i seguenti coefficienti di efficienza: a) Coefficiente di fatturato da pagare. b) Rapporto di rotazione degli asset. c) Rapporto di rotazione dei crediti.

Soluzione

Calcolo del rapporto di fatturato da pagare

= 4000/1000

Il rapporto del fatturato da pagare sarà -

- Rapporto fatturato da pagare = 4

Calcolo del rapporto di rotazione degli asset

= 100000/50000

Il rapporto di rotazione delle attività sarà -

- Rapporto di rotazione delle attività = 2

Calcolo del rapporto di rotazione dei crediti

= 100000/10000

Il rapporto di turnover dei crediti sarà -

- Rapporto di rotazione dei crediti = 10

Rilevanza e usi

Il rapporto di rotazione dell'inventario indica la velocità con cui l'azienda è in grado di spostare il proprio inventario. Il rapporto di rotazione dei crediti indica la velocità con cui un'azienda è in grado di trasformare i propri crediti in denaro. Il coefficiente di rotazione del capitale investito indica la capacità di un'azienda di generare ricavi dal capitale impiegato. Maggiore è il rapporto di rotazione del capitale circolante, maggiore è l'efficienza dell'azienda nell'utilizzare le proprie attività e passività a breve termine allo scopo di generare vendite.

Un basso indice di rotazione delle attività indica che la società non è efficiente nell'utilizzare le proprie risorse allo scopo di generare vendite. Il numero di volte in cui un'azienda paga i suoi fornitori durante un periodo è dato dal rapporto di fatturato da pagare.

Formula dei rapporti di fatturato in Excel (con modello Excel)

Il direttore finanziario di Prudent Inc. è interessato a scoprire rapporti diversi. Calcola i seguenti rapporti ipotizzando che tutte le vendite siano a credito: a) Rapporto di rotazione delle attività b) Rapporto di rotazione dei crediti.

Le informazioni sono le seguenti:

Soluzione

Passaggio 1: inserire la formula = B3 / B5 nella cella B6 per calcolare il rapporto di rotazione degli asset.

Passaggio 2: premere Invio per ottenere il risultato

Passaggio 3: inserire la formula = B3 / B4 nella cella B7

Passaggio 4: premere Invio per ottenere il risultato

L'Asset Turnover Ratio è 2 e il Receivables Turnover Ratio è 8.