Formula per calcolare le spese di ammortamento

La formula dell'ammortamento è utilizzata per determinare quanto valore del bene può essere dedotto come spesa attraverso il conto economico. L'ammortamento può essere definito come la diminuzione del valore dell'attività dovuta all'usura nel tempo. È una spesa non in contanti che fa parte del conto economico. Ad esempio, ammortamenti su impianti e macchinari, mobili e attrezzature, autoveicoli e altre immobilizzazioni materiali.

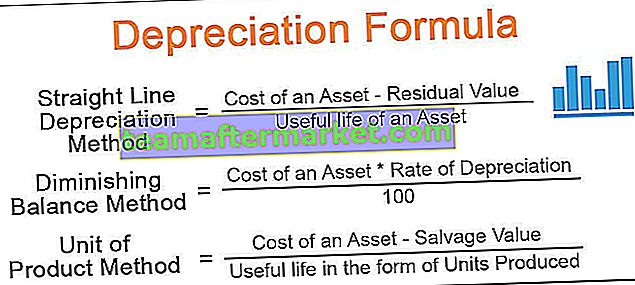

Esistono principalmente 4 diverse formule per calcolare l'importo dell'ammortamento. Parliamo di ognuno di loro -

Metodo di ammortamento lineare = (Costo di un'attività - Valore residuo) / Vita utile di un'attività. Metodo del saldo decrescente = (Costo di un bene * Tasso di deprezzamento / 100) Metodo dell'unità di prodotto = (Costo di un bene - Valore di recupero) / Vita utile sotto forma di unità prodotte. Metodo del doppio saldo in diminuzione = 2 * (Valore iniziale - Valore di recupero) / Vita utile

Spiegazione

L'ammortamento è una spesa indiretta addebitata su immobilizzazioni materiali in modo sistematico per fornire il costo effettivo di un'attività lungo la sua vita utile è proporzionale ai benefici derivati da tali attività. Il calcolo dell'equazione di ammortamento richiede la conoscenza di alcuni fattori. Questi fattori sono:

- Costo di un bene: Il costo di un bene include l'importo pagato per acquistare tali beni e altre spese correlate per portare tali beni in una posizione utilizzabile come trasporto, installazione, tasse pagate, ecc.

- Valore residuo : il valore residuo è l'importo che si prevede di realizzare alla fine della vita utile di un'attività.

- Vita utile : vita attesa di un bene fino alla quale un'organizzazione può trarne vantaggi.

- Tasso di ammortamento: è il tasso al quale un'organizzazione dovrebbe ridurre il valore di un bene in proporzione ai benefici derivati da tali beni.

Esempi di calcolo delle spese di ammortamento

Puoi scaricare questo modello Excel per la formula di ammortamento qui - Modello Excel per la formula di ammortamentoEsempio 1

La società XYZ ha acquistato un'attività di $ 15.000 e prevede di realizzare $ 1.500 alla fine della sua vita utile. La vita utile attesa di un bene è di 5 anni. Qual è l'importo dell'ammortamento che la società deve addebitare nel proprio conto economico?

Soluzione

Di seguito sono riportati i dati per il calcolo dell'importo dell'ammortamento

Pertanto, il calcolo dell'Importo di ammortamento utilizzando il metodo a quote costanti sarà il seguente,

Utilizzo del metodo a quote costanti = Costo del bene - Valore di recupero / Vita utile del bene

- = ($ 15000- $ 1500) / 5

L'importo dell'ammortamento sarà -

- = $ 2700

Pertanto, la società dovrebbe addebitare $ 2.700 al conto profitti e perdite e ridurre il valore delle attività da $ 2.700 ogni anno.

Esempio n. 2

Facciamo ora un esempio per comprendere il metodo del saldo decrescente: Sig. X, contabile senior della società ABC Pvt. LTD. L'azienda ha ottenuto una quotazione di $ 135.000 per i macchinari Delta. La società stima una spesa aggiuntiva di $ 2.200 per il trasporto e l'installazione. Si stima che l'attività possa essere venduta per $ 1.200 alla fine della sua vita utile.

Calcola il tasso di ammortamento del 15%. Il signor X desidera addebitare l'ammortamento utilizzando il metodo del saldo decrescente e desidera conoscere l'ammontare dell'ammortamento che dovrebbe addebitare nel suo conto profitti e perdite. Aiuta il signor X a calcolare l'ammontare dell'ammortamento e il valore di chiusura della macchina alla fine di ogni anno.

Soluzione

Prima di tutto, calcoleremo il costo effettivo del delta della macchina per l'azienda:

Ora, calcoleremo l'importo dell'ammortamento e il valore di chiusura del cespite utilizzando un metodo del saldo decrescente:

Pertanto, il calcolo dell'Importo di ammortamento del 1 ° anno utilizzando il metodo del saldo decrescente sarà il seguente,

Metodo del saldo decrescente = Costo effettivo del bene * Tasso di ammortamento / 100

- = 137000 * 20% / 100%

L'importo dell'ammortamento per il primo anno sarà -

- = 27400,00

Allo stesso modo, possiamo calcolare l'importo dell'ammortamento per gli anni rimanenti

Calcolo del valore di chiusura del 1 ° anno

- = 137000-27400

- = 109600,00

Allo stesso modo, possiamo calcolare il valore di chiusura per gli anni rimanenti

Quindi, dopo 10 anni, il valore contabile della macchina è $ 19030,82.

Esempio n. 3

Facciamo un altro esempio per capire la formula del metodo dell'unità di produzione. Una società beta limited ha appena avviato la sua attività di produzione di bottiglie d'acqua biodegradabili vuote. Dopo aver svolto ricerche di mercato, si imbatte in una macchina completamente automatizzata in grado di produrre fino a 1.500.000 nel suo ciclo di vita completo.

L'azienda ha ottenuto una quotazione di $ 210.000. Richiede inoltre $ 25.000 come spese di installazione e la società prevede di vendere questa macchina dopo la fine della sua vita utile per $ 2000. Calcola l'importo del Deprecation che la Società dovrebbe addebitare nei suoi libri contabili. L'azienda condivide con voi i suoi dettagli annuali sulla produzione delle bottiglie:

Soluzione

Prima di tutto, calcoleremo il costo effettivo della macchina per l'azienda:

- = $ 210000 + $ 25000

- = $ 235000

Ora calcoleremo l'importo dell'ammortamento in ogni anno da addebitare utilizzando il metodo dell'unità di produzione,

Utilizzo del metodo dell'unità di produzione = (costo effettivo della macchina - valore di recupero) / vita utile sotto forma di unità prodotta

Qui la vita utile sotto forma di unità prodotta è l'unità totale prodotta nell'anno divisa per il totale delle unità previste da produrre.

- = (235000-2000) * (145000/1500000)

L'importo dell'ammortamento da addebitare in ogni anno sarà:

- = 22523,33

Allo stesso modo, possiamo calcolare l'importo dell'ammortamento per l'anno rimanente da addebitare -

Calcolo del valore di chiusura del 1 ° anno

- = 235000-22523,33

- = 212476,67

Allo stesso modo, possiamo calcolare il valore di chiusura per gli anni rimanenti

Rilevanza e utilizzo

Le spese di ammortamento sono una spesa indiretta e una procedura contabile importante per un'organizzazione per stimare il valore contabile di un bene dopo il suo utilizzo durante il periodo contabile. L'utilizzo della formula Deprecation è quello di distribuire il costo del bene lungo la sua vita utile, riducendo così l'enorme onere di spesa in un solo anno. Di seguito è riportata l'importanza della formula di ammortamento nella contabilità:

- Poiché l'ammortamento è una spesa non monetaria, aiuta l'entità a ridurre le proprie passività fiscali.

- Al momento della vendita del bene, l'azienda può stimare il proprio profitto / perdita sulla vendita del bene dopo aver considerato il suo utilizzo, che è sotto forma di ammortamento.

- Poiché l'importo di acquisto delle attività è enorme e caricarlo nel conto profitti e perdite in un colpo solo riduce notevolmente il profitto. Ma addebitando le spese in proporzione ai benefici derivano l'onere di spesa distribuito lungo la vita utile del bene.