Il conto economico a più fasi è il conto economico della società che separa i ricavi operativi totali della società dai ricavi non operativi e i costi operativi totali della società dai costi non operativi, separando così i ricavi e le spese totali di un determinato periodo in due diverse sottocategorie, vale a dire, operativo e non operativo.

Che cos'è il conto economico in più fasi?

Un conto economico in più fasi è una dichiarazione che distingue tra entrate, spese, profitti e perdite in due importanti sottocategorie note come voci operative e voci non operative.

Il conto economico in più fasi elenca tutte queste voci in diverse sezioni o categorie, il che rende conveniente per gli utenti acquisire una migliore comprensione delle operazioni di core business. Dall'altro lato, il formato del conto economico in un unico passaggio tutte le entrate sono complessivamente riunite sotto un'unica intestazione principale, vale a dire, l'elenco delle entrate e tutte le spese sono messe insieme sotto la voce Spese.

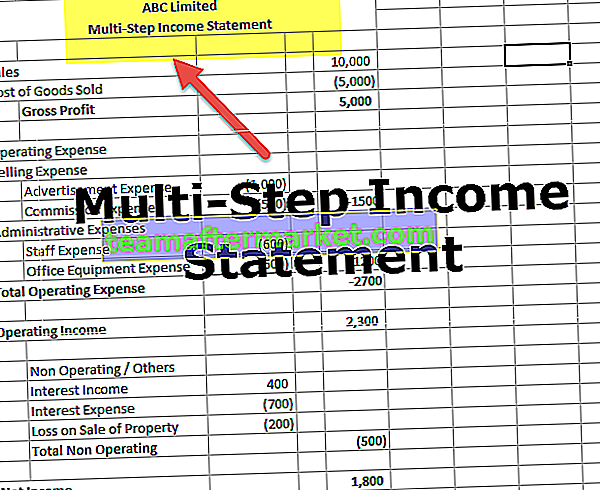

Formato di un conto economico in più fasi

Di seguito è riportato il formato del conto economico in più fasi. È diviso in due voci principali: testa operativa e testa non operativa

La Direzione operativa è ulteriormente suddivisa in due importanti rubriche, che elencano i redditi primari d'impresa e le spese. Di solito è noto anche come conto di trading dove vengono menzionati i ricavi e le spese diretti.

# 1 - Responsabile operativo - Utile lordo

Il formato del conto economico in più fasi contiene l'utile lordo come prima sezione. Il calcolo della prima sezione mostra l'utile lordo dell'attività deducendo il costo delle merci vendute (COGS) dalle vendite totali. È una figura importante per i creditori, gli investitori e il management interno in quanto descrive quanto sia redditizia un'azienda nel vendere i beni o realizzare i prodotti.

Ad esempio, il conto economico in più fasi del rivenditore avrà la cifra delle vendite totali che include tutte le vendite di merci effettuate durante quel periodo e il costo delle merci vendute include tutte le spese sostenute durante l'acquisto, la spedizione o il trasporto e preparando la merce per la vendita. Il margine lordo è l'importo che l'azienda ha guadagnato dalla vendita della propria merce. La cosa da notare è che non sono ancora incluse altre spese. È semplicemente il flusso di cassa in entrata dalle vendite di merce e il flusso di cassa in uscita dall'acquisto della merce. Questa sezione aiuta a misurare lo stato di salute del business e la redditività delle attività di core business.

# 2 - Responsabile operativo - Spese di vendita e amministrazione

Il formato del conto economico in più fasi contiene le spese di vendita e di amministrazione come seconda sezione. Annota tutte le spese operative di un'azienda in due diverse categorie che sono di vendita e amministrative.

- Spese di vendita - Spese sostenute per vendere i prodotti. Le spese come la pubblicità, lo stipendio di un venditore, il trasporto e le commissioni sono incluse nelle spese di vendita.

- Spese amministrative: le spese indirettamente correlate alla vendita del prodotto come lo stipendio del personale d'ufficio, l'affitto e le forniture sono trattate come

Sia le spese di vendita che quelle amministrative vengono sommate per calcolare le spese operative totali. E il reddito operativo della società viene calcolato deducendo queste spese operative totali dall'utile lordo calcolato sopra nella prima sezione.

# 3 - Testa non operativa

Il formato del conto economico in più fasi contiene la testa non operativa come terza sezione. Il titolo non operativo e l'altro elenca tutti i tipi di entrate e spese aziendali che non sono correlati alle attività principali di un'impresa. Supponiamo, ad esempio, che un rivenditore non sia nel settore assicurativo e che un'auto abbia colpito il suo negozio. La compagnia di assicurazioni ha pagato un importo a valere sulla transazione in modo che i proventi ricevuti dalla compagnia di assicurazione non saranno considerati nelle vendite totali; piuttosto, sarà un reddito non operativo. Quindi, arriverà nelle teste non operative e in altre.

- Altri ritorni e spese come accordi legali, interessi, perdite e guadagni da investimenti e qualsiasi elemento straordinario rientrano in questo capo. Non ci sono sottocategorie nella testa non operativa in quanto erano sotto la testa operativa. Elenca semplicemente tutti i tipi di attività e alla fine le somma.

- Una volta sommate tutte le voci di Prevalenza non operativa, l'utile netto di periodo viene calcolato sottraendo o sommando il totale della Prevalenza non operativa da o al reddito da attività.

Esempio di conto economico in più fasi

Prepariamo un conto economico in più fasi con l'aiuto di un esempio

Passaggio n. 1: preparare la sezione Utile lordo

La tabella seguente mostra il calcolo dell'utile lordo

Utile lordo = Vendite totali - Costo delle merci vendute

- Da allora, profitto lordo = $ 50.000.000 - 40.000.000

- Utile lordo = $ 10.000.000

Fase 2 - Responsabile operativo - Preparare la seconda sezione che mostra il reddito / profitto operativo :

La tabella seguente mostra il calcolo del reddito operativo

Reddito operativo = Utile lordo - Spese operative totali

- Da allora, Reddito operativo = $ 10.000.000 - 5.200.000

- Reddito operativo = $ 4.800.000

Passaggio 3: preparare tutte le teste non operative

La tabella sottostante mostra il calcolo dell'utile netto

Reddito netto = reddito da operazioni + totale di non operativi e altri capi

- Da allora, Reddito netto = $ 4.800.000 + $ 500.000

- Reddito netto = $ 5.300.000

Vantaggi del conto economico in più fasi

- Un conto economico in più fasi aiuta ad analizzare le prestazioni complessive di un'azienda. I creditori e gli investitori possono valutare l'efficacia e l'efficienza del lavoro e delle prestazioni di un'organizzazione.

- Si può facilmente giudicare come un'azienda stia svolgendo le sue importanti funzioni indifferentemente dalle altre attività svolte dall'azienda.

- Come per un esempio di conto economico in più fasi, la funzione principale di un rivenditore è vendere la sua merce, ei creditori e gli investitori sono ansiosi di sapere che quanto bene e convenientemente quel rivenditore sia in grado di vendere la sua merce senza alcuna diluizione nel numeri insieme agli altri profitti e alle perdite derivanti dalle vendite di prodotti non merceologici. Ora, per controllarli, tutte le spese e le entrate non possono essere riunite ma devono essere elencate separatamente in alcune teste appropriate, che sono significative e facili da capire. A tal fine, un conto economico in più fasi è una soluzione.

Conclusione

Il formato del conto economico in più fasi è migliore di un rendiconto in un unico passaggio in quanto fornisce dettagli adeguati. Tuttavia, se non è preparato correttamente, può essere fuorviante. La direzione dell'azienda potrebbe spostare le spese dal costo delle merci vendute alle operazioni per migliorare artificialmente i propri margini. Fondamentalmente, è molto significativo visualizzare i rendiconti finanziari comparativi nel tempo, in modo da poter vedere e giudicare le tendenze e quindi eventualmente cogliere il posizionamento fuorviante delle spese.