Che cos'è il flusso di cassa dalle operazioni (attività operative)?

Il flusso di cassa dalle operazioni è la prima delle tre parti del rendiconto finanziario che mostra i flussi di cassa in entrata e in uscita dalle attività operative principali in un esercizio contabile; Le attività operative includono il denaro ricevuto dalle vendite, le spese di cassa pagate per i costi diretti e il pagamento per il finanziamento del capitale circolante.

Più importante - Scarica il flusso di cassa dal modello Excel delle operazioni

Scarica esempi di Excel per calcolare CFO utilizzando il metodo diretto e indiretto

"Flusso di cassa dalle operazioni" cerca di esaminare i flussi di cassa in entrata e in uscita causati dalle operazioni di core business e, a sua volta, esaminare la liquidità generata dai prodotti e servizi dell'azienda. La componente principale che si riflette in questa parte del prospetto mostra le modifiche apportate al segmento di cassa, crediti commerciali, inventario, ammortamento e contabilità fornitori. La comunità di analisti esamina questa sezione con Occhio di Falco in quanto mostra la redditività dell'attività svolta dall'azienda.

Nel lungo periodo, se l'azienda deve rimanere solvibile a livello netto, il flusso di cassa derivante dalle operazioni deve rimanere netto positivo (o in altre parole, le operazioni devono generare flussi di cassa positivi in entrata).

Come preparare il flusso di cassa dalle attività operative?

Diamo un'occhiata a come viene preparata questa sezione del rendiconto finanziario. Comprendere il metodo di preparazione ci aiuterà a valutare ciò che tutti e tutti dovevano esaminare in modo da poter leggere le stampe fini in questa sezione.

Il punto di partenza di questa sezione è il dato dell'utile netto, disponibile dal conto economico della società. Se tutte le entrate dell'azienda erano sotto forma di contanti e non ci sono spese non in contanti, questa rimane la cifra principale. Tuttavia, poiché, in realtà, non è vero, è necessario adeguare le spese non in contanti e le vendite a credito dell'anno. Comprendiamolo con un esempio ipotetico.

Supponiamo che il signor X inizi una nuova attività e abbia pianificato che alla fine del mese preparerà i suoi rendiconti finanziari come conto economico, bilancio e rendiconto finanziario.

1 ° mese : non c'erano entrate nel primo mese e nessuna spesa operativa di questo tipo; quindi il conto economico risulterà in utile netto pari a zero. Nel flusso di cassa dell'operazione, il punto di partenza sarebbe l'utile netto, che sarà zero. Tuttavia, c'è una diminuzione in contanti di 700 dollari poiché la società ha deciso di acquistare alcune scorte.

| Liquidità da attività operative (per il primo mese) | |

| Reddito netto | $ - |

| Aumento dell'inventario | $ -700,00 |

| Liquidità fornita (utilizzata) nelle attività operative | $ -700,00 |

2 ° mese : durante questo mese, l'azienda è stata in grado di vendere 10 unità di prodotto al prezzo di 80 dollari ciascuna. La consegna del prodotto è stata effettuata il 20 del mese e all'acquirente è stata fornita una fattura del valore di 800 dollari con scadenza entro il 10 del mese successivo. Il costo di questo prodotto venduto è di 500 dollari. Quindi, come da conto economico, l'utile netto è stato di $ 300 per il secondo mese.

| Attività CFO (per il secondo mese) | |

| Reddito netto | $ 300,00 |

| Aumento dei crediti | $ -800,00 |

| Diminuzione dell'inventario | $ 500,00 |

| Liquidità fornita (utilizzata) nelle attività operative | $ - |

Si prega di notare che il flusso di cassa sopra indicato dalle attività operative è solo per il secondo mese. Il flusso di cassa cumulativo per due mesi sarebbe simile a quello mostrato nella tabella seguente.

| Attività CFO (fine secondo mese) | |

| Reddito netto | $ 300,00 |

| Aumento dei crediti | $ -800,00 |

| Aumento dell'inventario | $ -200,00 |

| Liquidità fornita (utilizzata) nelle attività operative | $ -700,00 |

Comprensione di questa dichiarazione cumulativa di due mesi: l'utile netto per i due mesi di attività dell'azienda è stato di 300 dollari. Poiché l'importo non è ancora ricevuto dalla società, si trova nella contabilità clienti (-800 dollari). Durante i due mesi l'inventario è aumentato di 200 dollari, quindi indicato come negativo nel rendiconto cumulativo. Di conseguenza, i flussi di cassa per il periodo di due mesi mostrano che la liquidità del signor X dalle attività operative è di $ 700 negativi . Quindi, in termini semplici, un'azienda ha portato dei beni e li ha pagati; quindi si è verificato un deflusso di cassa. L'azienda è stata in grado di vendere la merce, ma il denaro non è stato ancora ricevuto. Quindi l'azienda a livello cumulativo è negativa nei confronti del CFO.

3 ° mese: questo è il mese in cui termina il trimestre per l'azienda. L'azienda ha acquistato attrezzature per ufficio all'inizio del mese per 1100 dollari (contabilizzate tra le attività operative). A causa dell'acquisto della società di apparecchiature per ufficio, nel corso del mese ha anche sostenuto un deprezzamento non monetario di 20 dollari.

| Attività CFO (per il terzo mese) | |

| Reddito netto | $ - |

| Addebito di ammortamento aggiunto | $ 20,00 |

| Liquidità fornita (utilizzata) nelle attività operative | $ 20,00 |

Si noti che CFO sopra è solo per il terzo mese, il flusso di cassa cumulativo per il trimestre sarebbe simile a quello mostrato nella tabella sottostante.

| Attività di CFO (fine trimestre) | |

| Reddito netto | $ 300,00 |

| Addebito di ammortamento aggiunto | $ 20,00 |

| Aumento dei crediti | $ - |

| Diminuzione dell'inventario | $ -200,00 |

| Liquidità fornita (utilizzata) nelle attività operative | $ 120,00 |

Comprensione di questa dichiarazione trimestrale cumulativa: L'utile netto per il trimestre di attività della società è stato di 300 dollari. Durante i tre mesi l'inventario è aumentato di 200 dollari, quindi indicato come negativo nel rendiconto cumulativo. È prevista una quota di ammortamento di 20 dollari, che viene aggiunta nuovamente. Di conseguenza, i flussi di cassa per il periodo di tre mesi mostrano che la liquidità del signor X dalle attività operative è di $ 120.

Calcolo del flusso di cassa dalle operazioni - Metodo diretto

Il calcolo del flusso di cassa dalle operazioni utilizzando il metodo diretto include la determinazione di tutti i tipi di transazioni in contanti, inclusi gli incassi, i pagamenti in contanti, le spese in contanti, gli interessi in contanti e le tasse.

Di seguito sono riportati i passaggi per calcolare il flusso di cassa dalle operazioni utilizzando il metodo diretto:

A) Ricevuta in contanti: rappresenta l'effettivo importo in contanti ricevuto durante il periodo

B) Pagamento in contanti: rappresenta l'importo effettivo dei pagamenti in contanti ai fornitori

C) Le spese di cassa possono includere vendita, amministrazione, ricerca e sviluppo e variazioni in altre passività operative

D) Il solo interesse in contanti riconosce gli interessi passivi pagati in contanti

E) Imposta in contanti: rappresenta solo le tasse pagate in contanti

Formula Flusso di cassa da operazioni (metodo diretto) = Entrate in contanti - Pagamenti in contanti - Spese in contanti - Interessi in contanti - Imposte in contanti

Più importante - Scarica il flusso di cassa dal modello Excel delle operazioni

Scarica esempi di Excel per calcolare CFO utilizzando il metodo diretto e indiretto

Flusso di cassa dalle operazioni - Esempio di metodo diretto

Le vendite del conto economico della ABC Corporation sono state di $ 650.000; profitto lordo di $ 350.000; costi di vendita e amministrativi di $ 140.000; e imposte sul reddito di $ 40.000. Le spese amministrative e di vendita includevano $ 14.500 per l'ammortamento.

Calcola il flusso di cassa dalle operazioni utilizzando il metodo diretto.

Sono disponibili le seguenti informazioni aggiuntive

- Ricevuta in contanti = $ 650.000 - ($ 81.000 - $ 65.000) = $ 634.000

- Pagamento in contanti = $ 300.000 - ($ 55.000 - $ 42.000) - (45.000 - $ 38.000) = $ 280.000

- Spesa in contanti = $ 140.000 - $ 14.500 = $ 125.500

- Tasse in contanti = $ 40.000

Flusso di cassa dalle operazioni utilizzando la formula del metodo diretto =

$ 634.000 - $ 320.000 - $ 125.500 - $ 40.000 = $ 188.500

Calcolo del flusso di cassa dalle operazioni utilizzando il metodo indiretto

Il calcolo del flusso di cassa da operazioni utilizzando il metodo indiretto inizia con l'utile netto e lo rettifica in base alle variazioni di stato patrimoniale.

Di seguito sono riportati i passaggi per calcolare il flusso di cassa dalle operazioni utilizzando il metodo indiretto.

Passo 1:

- Inizia con il reddito netto

Passo 2:

- Sottrai: identifica i guadagni o le perdite derivanti da finanziamenti e investimenti (come i guadagni dalla vendita di terreni)

Passaggio 3:

- Aggiungere: gli oneri non monetari al reddito (come l'ammortamento e l'ammortamento dell'avviamento) e sottrarre tutte le componenti di entrate non monetarie.

Passaggio 4:

- Aggiungi o sottrai modifiche agli account operativi.

- Attività operative: viene sottratto l'aumento dei saldi delle attività operative, mentre viene aggiunta la diminuzione di tali conti.

- Passività operative: vengono aggiunti gli aumenti dei saldi dei conti delle passività operative, mentre le diminuzioni vengono sottratte

Formula del flusso di cassa da operazioni (metodo indiretto) = Utile netto + Utili e perdite da finanziamenti e investimenti + Oneri non monetari + variazioni nei conti operativi

Flusso di cassa dalle operazioni - Esempio di metodo indiretto

Analizziamo lo stesso esempio di flusso di cassa dalle operazioni che abbiamo utilizzato per l'utilizzo dell'approccio diretto.

Le vendite del conto economico della ABC Corporation sono state di $ 650.000; profitto lordo di $ 350.000; costi di vendita e amministrativi di $ 140.000; e imposte sul reddito di $ 40.000. Le spese amministrative e di vendita includevano $ 14.500 per l'ammortamento.

Calcola il flusso di cassa dalle operazioni utilizzando il metodo indiretto

Sono disponibili le seguenti informazioni aggiuntive

Poiché non ci viene fornito il conto economico, prepariamo rapidamente un conto economico per quanto sopra.

Passaggio 1: reddito netto di 170.000 dollari

Passaggio 2: non ci sono guadagni o perdite da finanziamenti e investimenti = $ 0

Passaggio 3: aggiungere un deprezzamento (elemento non monetario) di $ 14.500

Passaggio 4: aggiungere o sottrarre modifiche agli account operativi

- Flusso di cassa dovuto a variazioni della contabilità clienti = 65.000 - 81.000 = -16.000

- Flusso di cassa in entrata dovuto a variazioni di inventario = 55.000 - 42.000 = 13.000

- Flusso di cassa in entrata dovuto a variazioni della contabilità fornitori = 45.000 - 38.000 = 7.000

- Variazioni totali nei conti operativi = -16.000 + 13.000 + 7.000 = $ 4.000

Formula Flusso di cassa dalle operazioni (metodo indiretto) = $ 170.000 + $ 0 + 14.500 + $ 4000 = $ 188.500

Perché è importante?

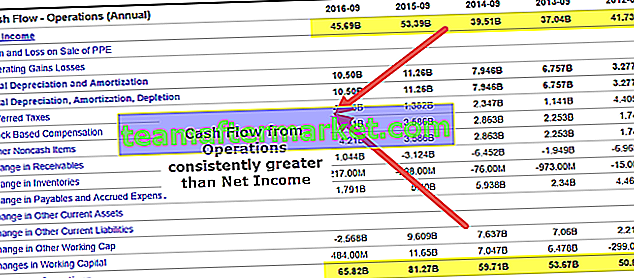

Il CFO viene sempre confrontato con l'utile netto dell'azienda. Se è costantemente superiore al reddito netto, si può tranquillamente presumere che la qualità dei guadagni dell'azienda sia elevata. Si è visto che gli analisti alzano una bandiera rossa quando il CFO è inferiore al reddito netto. La domanda, in questo caso, è perché l'utile netto riportato non si sta trasformando in denaro per l'azienda.

fonte: ycharts

Il motivo principale per cui esiste un'azienda è guadagnare entrate e creare entrate per gli azionisti. Questo è il motivo principale per cui la valutazione se l'azienda è stata in grado di generare cassa attraverso le attività operative è una componente importante. Come da sopra, possiamo vedere che Apple Incorporation nel FY15 ha generato $ 81,7 miliardi di liquidità dalle attività operative, di cui $ 53.394 miliardi sono stati generati come utile netto.

Diamo ora uno sguardo al flusso di cassa derivante dalle operazioni di un'altra azienda e vediamo di cosa parla dell'azienda. Questo è il caso di Box. La società per anni non ha generato profitti contabili, ma gli investitori hanno continuato a investire nella società sullo sfondo di una solida proposta commerciale.

fonte: ycharts

Il nostro obiettivo è farvi valutare l'importanza dei flussi di cassa in azienda e come questi svolgono una componente critica nel mondo degli affari. Pensa a un'azienda farmaceutica che sta facendo una forte ricerca e sviluppo e c'è la possibilità di vedere un farmaco brevettato di successo lanciato tra pochi anni. Durante questo periodo, gli investitori esamineranno se la società ha liquidità sufficiente per continuare le operazioni durante questo periodo.

Conclusione

Come abbiamo visto in tutto l'articolo, siamo in grado di vedere che il flusso di cassa dalle operazioni è un ottimo indicatore delle operazioni principali dell'azienda. Può aiutare un investitore a valutare le operazioni della società e vedere se le operazioni principali stanno generando ampi soldi nel business. Se l'azienda non genera denaro dalle operazioni principali, cesserà di esistere nel giro di pochi anni.

Post utili

Original text

- Flusso di cassa dalle finanze

- Flusso di cassa dall'investimento

- Confronto tra flusso di cassa e flusso di cassa libero

- Esempio di analisi del flusso di cassa <