Cosa sono i rendiconti finanziari?

I bilanci sono rapporti scritti preparati dalla direzione dell'azienda per presentare i propri affari finanziari in un determinato periodo (trimestre, semestrale o annuale). Questi prospetti includono lo stato patrimoniale, i flussi di cassa del conto economico e il prospetto del patrimonio netto e devono essere redatti seguendo principi contabili prescritti e standardizzati in modo che l'informativa sia armonizzata a tutti i livelli.

Tipi di rendiconto finanziario

Ora, diamo un'occhiata a ciascuno dei tipi di rendiconti finanziari insieme a un esempio pratico.

# 1 - Stato patrimoniale

Lo stato patrimoniale è un rendiconto finanziario che fornisce un'istantanea delle attività, delle passività e del patrimonio netto dell'azionista. Molte società utilizzano il patrimonio netto come un bilancio separato. Ma di solito viene fornito con il bilancio.

L'equazione che devi ricordare quando prepari un bilancio è questa:

Attività = Passività + Patrimonio netto

Diamo un'occhiata a un bilancio in modo da poter capire come funziona -

fonte: Colgate SEC Filings

Quanto sopra è solo un'istantanea di come funziona il bilancio.

- Tra le attività correnti si possono considerare contanti, crediti, canoni di locazione anticipati, ecc. Tra le attività non correnti si possono inserire attrezzature, impianti, fabbricati, ecc.

- L'idea è di seguire una sequenza da più liquido a meno liquido.

- Allo stesso tempo, d'altra parte, puoi considerare le note da pagare, i conti da pagare, l'imposta sul reddito da pagare, gli stipendi in sospeso, ecc. Come passività a lungo termine / non corrente, puoi considerare il debito a lungo termine.

Il bilancio a volte diventa piuttosto complesso e i contabili devono assicurarsi che ogni record sia riportato correttamente in modo che il totale delle attività sia sempre uguale al totale delle passività più il patrimonio netto.

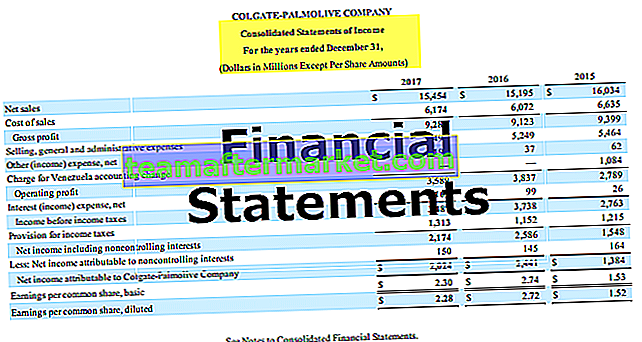

# 2 - Conto economico

Il conto economico è il prossimo rendiconto finanziario che tutti dovrebbero guardare. Sembra abbastanza diverso dal bilancio. Nel conto economico, si tratta delle entrate e delle spese.

fonte: Colgate SEC Filings

- Bene, inizia con le vendite o le entrate lorde. Quindi deduciamo qualsiasi rendimento o sconto sulle vendite dalle vendite lorde per ottenere le vendite nette. Questa vendita netta è ciò che utilizziamo per l'analisi del rapporto.

- Dalle vendite nette, deduciamo i costi delle merci vendute e otteniamo l'utile lordo.

- Dall'utile lordo, deduciamo le spese operative come le spese richieste per le spese amministrative giornaliere. Deducendo le spese operative, otteniamo l'EBIT, ovvero l'utile prima degli interessi e delle tasse.

- Dall'EBIT, deduciamo gli interessi passivi pagati o aggiungiamo gli interessi ricevuti (se presenti) e otteniamo EBT, ovvero guadagni prima delle tasse.

- Da EBT, deduciamo le imposte sul reddito per il periodo e otteniamo il reddito netto, ovvero l'utile al netto delle imposte.

# 3 - Rendiconto finanziario

Il rendiconto finanziario è la terza dichiarazione più importante che ogni investitore dovrebbe guardare.

Ci sono tre dichiarazioni separate di un rendiconto finanziario. Queste dichiarazioni sono il flusso di cassa dalle attività operative, il flusso di cassa dalle attività di investimento e il flusso di cassa dalle attività finanziarie.

fonte: Colgate SEC Filings

- Il flusso di cassa dalle operazioni è il denaro generato dalle operazioni principali dell'azienda.

- Il flusso di cassa dalle attività di investimento si riferisce ai flussi di cassa in entrata e in uscita relativi agli investimenti nella società come l'acquisto di immobili, impianti e attrezzature o altri investimenti.

- Il flusso di cassa da attività di finanziamento si riferisce ai flussi di cassa in entrata o in uscita relativi al debito o al capitale della società. Comprende la raccolta di debito o capitale, rimborsi di prestiti, riacquisto di azioni e altro ancora.

# 4 - Prospetto delle variazioni del patrimonio netto

Prospetto delle variazioni del patrimonio netto è un rendiconto finanziario che fornisce un riepilogo delle variazioni del patrimonio netto dell'azionista in un determinato periodo.

fonte: Colgate SEC Filings

- Le azioni ordinarie sono la prima e più importante componente del patrimonio netto. Gli azionisti comuni sono i proprietari dell'azienda.

- Pagato in capitale aggiuntivo significa quando la società riceve un premio sulle azioni.

- Gli utili o le perdite non distribuiti vengono accumulati dal periodo precedente. In termini semplici, gli utili non distribuiti sono l'importo che l'azienda conserva dopo aver pagato il dividendo dal reddito netto.

- Le azioni proprie sono la somma totale di tutte le azioni ordinarie che sono state riacquistate dalla società.

- La Altre componenti di conto economico complessivo accumulate contiene utili / perdite non realizzati che non fluiscono nel conto economico.

Conclusione

I rendiconti finanziari forniscono un'istantanea finanziaria delle prestazioni dell'azienda nel corso degli anni.

- Il bilancio fornisce i dettagli delle fonti e degli utilizzi dei fondi dell'azienda.

- Conto economico fornisce una comprensione dei ricavi e delle spese dell'attività.

- I flussi di cassa, d'altra parte, tengono traccia del movimento di liquidità nel business.

- Prospetto delle variazioni del patrimonio netto fornisce un riepilogo dei conti degli azionisti per un determinato periodo.

Oltre a questi quattro tipi di rendiconti finanziari discussi sopra, è anche importante leggere le note esplicative ai conti. Queste note forniscono una spiegazione dettagliata degli elementi pubblicitari.