Formula per calcolare la spesa per interessi

La formula per calcolare la spesa per interessi è di due tipi: il primo metodo è chiamato come metodo dell'interesse semplice in cui la spesa per interessi è calcolata moltiplicando il capitale in essere, il tasso di interesse e il numero totale di anni e il secondo metodo è chiamato come metodo dell'interesse composto dove l'importo dell'interesse è calcolato moltiplicando il capitale per uno più il tasso di interesse annuo aumentato al numero del periodo composto meno uno e infine il valore risultante è detratto dall'importo iniziale totale.

Calcola la spesa per interessi (passo dopo passo)

# 1 - Metodo di interesse semplice

Nel caso di un metodo dell'interesse semplice, la spesa per interessi può essere calcolata moltiplicando il capitale in essere, il tasso di interesse annualizzato e il numero di anni. Matematicamente, è rappresentato come,

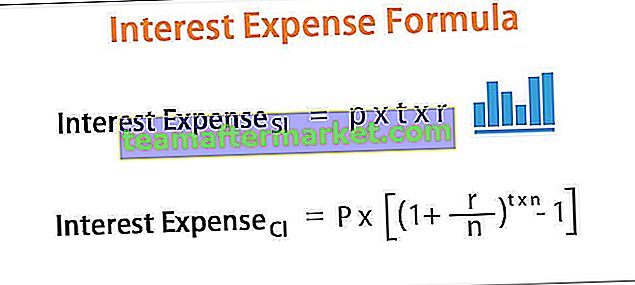

Interessi passivi SI = P * t * rdove,

- P = principale eccezionale

- t = Numero di anni

- r = tasso di interesse annualizzato

Per il metodo dell'interesse semplice, gli interessi passivi possono essere determinati utilizzando i seguenti passaggi:

- Passaggio 1: in primo luogo, determinare il tasso di interesse annualizzato per il livello di debito specificato. Il tasso di interesse annualizzato è indicato da "r" ed è chiaramente indicato nel contratto di prestito.

- Passaggio 2: Successivamente, determinare il capitale in essere del prestito, ovvero il saldo di apertura del capitale del prestito all'inizio dell'anno. È indicato con "P" e può essere confermato dal reparto contabilità dell'azienda o dal programma di prestito.

- Passaggio 3: Successivamente, calcolare la durata del prestito, ovvero no. di anni rimanenti fino alla scadenza. La durata del prestito è indicata da "t" ed è disponibile nel contratto di prestito.

- Passaggio 4: Infine, in caso di metodo dell'interesse semplice, gli interessi passivi durante un periodo possono essere calcolati utilizzando la formula come Interessi passivi SI = P * t * r

# 2 - Metodo dell'interesse composto

Nel caso del metodo dell'interesse composto, gli interessi passivi possono essere calcolati sulla base del capitale in circolazione, del tasso di interesse annualizzato, del numero di anni e del n. di compounding all'anno. Matematicamente, è rappresentato come,

Interessi passivi CI = P * [(1 + r / n) t * n - 1]dove,

- P = principale eccezionale

- t = Numero di anni

- n = numero di compounding all'anno

- r = tasso di interesse annualizzato

Per l'interesse composto, gli interessi passivi possono essere determinati utilizzando i seguenti passaggi:

- Passaggio da 1 a 3: come sopra.

- Passaggio 4: Successivamente, il n. dei periodi di capitalizzazione all'anno è determinato. Di solito, il no. di periodi di capitalizzazione in un anno può essere 1 (annuale), 2 (semestrale), 4 (trimestrale), ecc. Il numero di periodi di capitalizzazione per anno è indicato con "n".

- Passaggio 5: Infine, in caso di metodo dell'interesse semplice, gli interessi passivi durante un periodo possono essere calcolati utilizzando la formula come,

Interessi passivi CI = P * [(1 + r / n) t * n - 1]

Esempi

Puoi scaricare questo modello Excel per la formula degli interessi passivi qui - Modello Excel per la formula degli interessi passiviEsempio 1

Facciamo un esempio in cui la spesa per interessi deve essere calcolata su una somma di $ 1.000 per un anno con un interesse semplice del 12%.

- Dato, Principal, P = $ 1.000

- Il tasso di interesse, r = 12%

- Numero di anni, t = 1 anno

Secondo il metodo dell'interesse semplice, il calcolo degli interessi passivi sarà,

= P * r * t

= $ 1.000 * 12% *

Esempio n. 2

Facciamo un esempio in cui la spesa per interessi deve essere calcolata su una somma di $ 1.000 per un anno con un tasso di interesse del 12% sulla base del metodo di composizione. La composizione è fatta:

- Quotidiano

- Mensile

- Trimestrale

- Semestrale

- Annuale

Dato, Principal, P = $ 1.000

Tasso di interesse, r = 12%

Numero di anni, t = 1 anno

# 1 - Compound giornaliero

Dalla composizione giornaliera, quindi n = 365

Secondo il metodo dell'interesse composto, gli interessi passivi possono essere calcolati come,

= P * [(1 + r / n) t * n - 1]

= $ 1.000 * [(1 + 12% / 365) 1 * 365 - 1]

= $ 127,47

# 2 - Compound mensile

Dalla capitalizzazione mensile, quindi n = 12

Secondo il metodo dell'interesse composto, la spesa per interessi può essere calcolata come,

= P * [(1 + r / n) t * n - 1]

= $ 1.000 * [(1 + 12% / 12) 1 * 12 - 1]

= $ 126,83

# 3 - Compound trimestrale

Dalla capitalizzazione trimestrale, quindi n = 4

Secondo il metodo dell'interesse composto, il calcolo degli interessi passivi sarà,

= P * [(1 + r / n) t * n - 1]

= $ 1.000 * [(1 + 12% / 4) 1 * 4 - 1]

= $ 125,51

# 4 - Compound semestrale

Dalla capitalizzazione semestrale, quindi n = 2

Secondo il metodo dell'interesse composto, il calcolo degli interessi passivi sarà,

= P * [(1 + r / n) t * n - 1]

= $ 1.000 * [(1 + 12% / 2) 1 * 2 - 1]

= $ 123,60

# 5 - Compounding annuale

Poiché la capitalizzazione annuale, quindi n = 1,

Secondo il metodo dell'interesse composto, il calcolo degli interessi passivi sarà,

= P * [(1 + r / n) t * n - 1]

= $ 1.000 * [(1 + 12% / 1) 1 * 1 - 1]

= $ 120,00

Dai risultati di cui sopra, si può dedurre che tutti gli altri fattori a parità di condizioni, il metodo dell'interesse semplice e il metodo dell'interesse composto producono la stessa spesa per interessi se il n. di compounding all'anno è uno. Inoltre, con il metodo dell'interesse composto, la spesa per interessi aumenta con l'aumento del numero di capitalizzazioni all'anno.

La tabella sottostante fornisce il calcolo dettagliato degli interessi passivi per vari periodi di capitalizzazione.

Il grafico seguente mostra gli interessi passivi per vari periodi di composizione.

Rilevanza e usi

Dal punto di vista di un debitore, è importante comprendere il concetto di interessi passivi poiché è il costo sostenuto dall'entità per i fondi presi in prestito. Gli interessi passivi sono una voce che viene rilevata a conto economico come spesa non operativa. Indica gli interessi da pagare sui prestiti, che possono includere prestiti aziendali, obbligazioni, debito convertibile o altre linee di credito simili. L'importanza degli interessi passivi aumenta ulteriormente perché è deducibile dalle tasse sia per le società che per i privati nella maggior parte dei paesi. Pertanto, è fondamentale comprendere la spesa per interessi di una società in quanto aiuterebbe a comprenderne la struttura del capitale e la performance finanziaria.