Definizione dei ricavi di vendita

I ricavi di vendita si riferiscono al reddito generato da qualsiasi entità aziendale vendendo i propri beni o fornendo i propri servizi durante il normale corso delle sue operazioni e sono riportati annualmente, trimestralmente o mensilmente a seconda dei casi nel conto economico / conto profitti e perdite dell'entità aziendale.

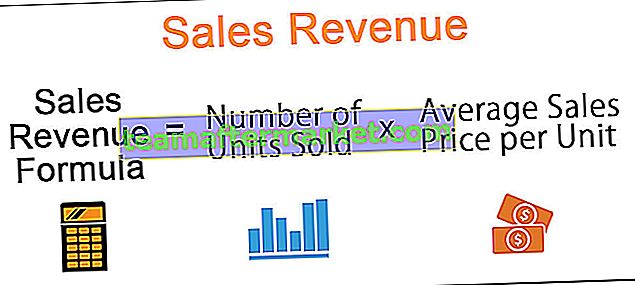

È la prima riga temporale disponibile nel conto economico. Nel caso delle aziende manifatturiere, si tratta di un calcolo moltiplicando il numero di unità vendute o prodotte per il prezzo medio di vendita per unità di tale articolo.

Formula Fatturato di vendita

Formula Fatturato di vendita = Numero di unità vendute * Prezzo di vendita medio per unità

Per le società basate su servizi, i ricavi sono espressi come un prodotto del numero di clienti serviti un prezzo medio del servizio che è rappresentato come,

Formula Fatturato di vendita = Numero di clienti serviti * Prezzo medio del servizioTuttavia, è importante notare che il ricavo registrato non significa necessariamente che l'intero ricavo delle vendite sia stato ricevuto in contanti. Una certa parte di queste entrate può essere pagata in contanti, mentre la parte rimanente può essere acquistata a credito, attraverso termini come crediti.

Inoltre, le entrate possono essere suddivise in entrate lorde e nette. Le vendite lorde includono fondamentalmente tutte le entrate e le fatture realizzate dalla vendita di beni o servizi ma non detraggono eventuali resi e abbuoni di vendita. D'altra parte, le vendite nette detraggono tutti i rendimenti e le detrazioni dalle vendite lorde.

Passaggi per calcolare i ricavi di vendita

I passaggi nella determinazione dei ricavi dalle vendite (ricavi lordi per un'unità di produzione) sono i seguenti tre passaggi:

- Passo # 1 - In primo luogo, determiniamo il numero di unità prodotte e vendute durante un periodo specifico, diciamo annualmente.

- Passo # 2- Ora, poiché il numero di unità prodotte dipende dalla domanda, che costituisce la base della funzione del prezzo, valutiamo il prezzo medio di vendita per unità.

- Passaggio 3 - Infine, il ricavo è un calcolo moltiplicando il numero di unità vendute (passaggio 1) e il prezzo medio di vendita per unità (passaggio 2).

Esempi di ricavi di vendita

Esempio 1

Consideriamo l'esempio di un produttore di pneumatici, che ha prodotto 25 milioni di pneumatici in diversi segmenti di veicoli nell'anno 20XX. Ora, durante l'intero anno, la società ha venduto 10 milioni di pneumatici a un prezzo medio di $ 80, 10 milioni di pneumatici a un prezzo medio di $ 125 e 5 milioni di pneumatici al prezzo medio di $ 200 in diversi segmenti di veicoli. Determina le entrate per l'azienda.

Vendite = Numero di unità vendute * Prezzo di vendita medio per unità

- Entrate totali = $ 3.050.000.000 o $ 3,05 miliardi

Esempio n. 2

Supponiamo che esista un'azienda di produzione mobile in cui il volume delle vendite mensili è aumentato da 1.500 a 6.500 durante i 12 mesi che terminano a novembre 2018. La funzione del prezzo durante ogni mese è regolata dalla funzione (7000 - x) dove 'x 'è il numero di cellulari venduti durante il mese.

Si noti che nel mese di marzo 2018, il numero di volumi di vendita di dispositivi mobili era pari a 2.900. Calcola le vendite a marzo 2018 e novembre 2018.

Ora, in base alle informazioni disponibili, i ricavi mensili delle vendite possono essere calcolati come di seguito.

- Vendite mensili = x * (7000 - x)

- Vendite mensili = 7000x - x2

Le vendite di dispositivi mobili si sono attestate a 2.900 unità durante il mese di marzo 2018, quindi le vendite mensili totali a marzo 2018 possono essere calcolate come,

- Entrate mensili marzo 2018 = 7.000 * 2.900 - (2.900) 2

- Entrate mensili marzo 2018 = $ 11.890.000 o $ 11,89 milioni

Anche in questo caso le vendite da dispositivi mobili sono salite a 6.500 unità durante il mese di novembre 2018, quindi le vendite mensili di novembre 2018 possono essere calcolate come,

- Entrate mensili novembre 2018 = 7.000 * 6.500 - (6.500) 2

- Entrate mensili novembre 2018 = $ 3.250.000 o $ 3,25 milioni

Rilevanza e usi

Sebbene il profitto possa essere l'obiettivo principale delle entità aziendali più piccole, esiste un altro termine finanziario altrettanto importante. È la misurazione delle vendite che può fornire informazioni utilizzabili sull'attività, che non vengono catturate solo dalla redditività. È possibile estrarre i massimi vantaggi dalle informazioni aziendali riconoscendo l'importanza della misurazione dei ricavi.

Aiuta a esaminare le tendenze delle vendite per un periodo di tempo, il che consente agli imprenditori di comprendere molto meglio la loro attività. Alcuni dei vantaggi del monitoraggio delle entrate sono come l'analisi delle tendenze giornaliere delle vendite per capire se esiste un modello particolare nel comportamento dei clienti. Inoltre, un imprenditore può anche osservare le entrate mensili dalle tendenze delle vendite per stabilire una relazione tra il volume delle vendite e la stagionalità. Infine, in base a questo andamento dei ricavi, il management può prendere alcune decisioni per aumentare la produzione o sostenere il prezzo di vendita per unità gestendo il volume delle vendite in base al profilo del cliente, alla stagionalità, ecc.