Che cos'è l'interesse maturato nella contabilità?

L'interesse maturato è l'importo degli interessi che è guadagnato dalla società o che è pagabile dalla società sul debito in un periodo contabile dalla società, ma lo stesso non è ricevuto o pagato dalla società nello stesso periodo contabile.

Spiegazione

L'interesse maturato è l'interesse sul capitale del prestito o la cedola su un'obbligazione che è stata maturata ma non ancora pagata. È contabilizzato nei libri contabili come debiti se la Società è debitrice nei confronti degli investitori o dei creditori delle obbligazioni, ma non viene ancora negoziato e pagato.

Registrazioni aziendali come parte del principio di contabilità per competenza. Secondo il principio della contabilità per competenza, le spese sono da considerare quando sono sostenute e non quando sono effettivamente pagate. Pertanto, gli interessi che devono essere pagati in una data futura ma sono accumulati fino ad ora sono registrati come una spesa e una passività dalla Società.

Consideriamo un esempio di interesse maturato in un'obbligazione per comprendere questo concetto:

Un investitore in obbligazioni detiene un'obbligazione di una società XYZ Inc., che vale $ 100 e paga cedole semestralmente a un tasso di interesse del 12%. L'ultima cedola è stata fatta 2 mesi fa e vuole vendere l'obbligazione al nuovo investitore.

Il nuovo investitore gli pagherà $ 100 e gli interessi passivi maturati negli ultimi due mesi verranno calcolati come di seguito.

= 12% / 12 * 2 * 100 = $ 2

Pertanto, il nuovo investitore pagherà = 100 + 2 = $ 102 per l'obbligazione.

Contabilizzazione degli interessi passivi maturati

Mentre la contabilizzazione dei maturati in due serie di conti viene rettificata: il conto degli interessi passivi nel conto profitti e perdite e i conti pagabili nel bilancio.

Gli interessi passivi sul conto economico sono maggiorati dell'importo degli interessi ancora da pagare dalla Società. È a causa del principio della contabilità per competenza e la Società deve registrare eventuali interessi maturati ma ancora da pagare.

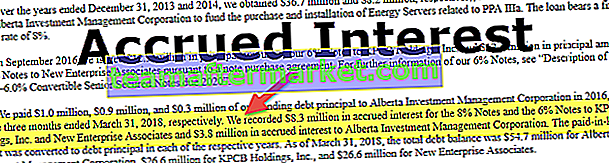

fonte: Colgate SEC Filings

Ai debiti passivi dello stato patrimoniale si aggiungono gli interessi passivi in quanto spesa che deve ancora essere pagata dalla Società.

fonte: dichiarazione Bloom Energy SEC

Quanto sopra inserito sarà fatto dal mutuatario sul suo conto profitti e perdite e sul bilancio. L'istituto di credito segnalerà gli interessi come entrate sul proprio rendiconto PnL e un'attività corrente come crediti in bilancio.

Conclusione

Si tratta di un importo maturato ma non ancora pagato in un periodo a causa del debito posseduto o posseduto dalla Società. Gli interessi maturano dall'ultima data di pagamento fino alla data di preparazione dei conti se non viene pagato e la data di scadenza è successiva. Tale importo è registrato come interesse in crediti o debiti a seconda dei casi. Ad esempio, se la Società ha preso un prestito, registrerà gli interessi pagabili e, se dato un prestito, ad esempio, a un'altra azienda, registrerà un interesse da ricevere.