Cos'è la cattiva volontà?

L'avviamento negativo, noto anche come avviamento negativo, viene indicato nel caso di operazioni di fusione e acquisizione quando una società acquista una società target a un prezzo inferiore al suo valore equo di mercato. Le ragioni per cui le aziende vendono al di sotto del valore equo o del valore contabile includono difficoltà finanziarie, enormi debiti, acquisizioni ostili, venditori non informati o nessun potenziale acquirente.

Spiegazione

Ogni volta che una società acquirente acquista una società target e paga un valore di corrispettivo superiore al suo valore equo di mercato, la differenza viene definita avviamento. Il motivo principale per cui un acquirente paga il prezzo rispetto al proprio valore di mercato è a causa delle risorse immateriali dell'azienda target, come il valore del marchio e la rete di distribuzione dei clienti. Tuttavia, a volte le società acquisiscono società in difficoltà in cui il valore equo di tutte le attività è superiore al corrispettivo pagato per acquisire quelle attività.

Cause di Badwill

Esistono diversi motivi per cui le società vendono le proprie attività o attività per un corrispettivo di vendita che è molto inferiore al valore equo di mercato delle attività, come ad esempio:

- Disagio finanziario : se una società è in difficoltà e riporta costantemente perdite negli anni passati o ha costantemente flussi di cassa liberi negativi negli anni passati, è probabile che la valutazione della società possa scendere al di sotto del valore di mercato delle sue attività.

- Debito enorme : se c'è un livello significativo di leva finanziaria in una società senza flussi di cassa positivi coerenti per soddisfare gli obblighi finanziari, può portare alla vendita delle attività dell'entità per un valore inferiore al suo prezzo di mercato.

- Nessun potenziale acquirente : se una società desidera vendere la propria attività o una divisione ma ha difficoltà a trovare l'acquirente, ciò potrebbe indurre l'azienda target ad accettare il corrispettivo di vendita inferiore.

- Acquisizioni ostili : le acquisizioni ostili si riferiscono all'acquisizione della società target da parte dell'acquirente senza il consenso del suo Consiglio di amministrazione. Queste acquisizioni avvengono in modo forzato, o compilando una causa, facendo un'offerta pubblica di acquisto agli azionisti della società target o acquisendo la proprietà sul mercato aperto. Le acquisizioni ostili sono l'opposto delle acquisizioni amichevoli in cui sia l'acquirente che il venditore si accordano reciprocamente per l'acquisizione dell'attività, quindi, a volte, chiudono l'affare con un valore di corrispettivo di vendita basso con conseguente cattiva volontà

- Venditore disinformato : a volte, il venditore non è a conoscenza della crescita potenziale e del valore di mercato della propria attività e, a causa della mancanza di consapevolezza, accetta la valutazione inferiore della propria attività.

Trattamento contabile della cattiva volontà

Negli Stati Uniti, lo Statement of Financial Accounting Standards (SFAS) 141 Business Combination è applicato per il trattamento contabile dell'Avviamento.

Secondo lo SFAS 141,

- Se il fair value delle attività acquisite è superiore al prezzo corrisposto per l'acquisizione delle attività, la differenza risultante è definita Avviamento Negativo.

- Nei libri contabili dell'acquirente il valore dell'Avviamento Negativo è allocato per ridurre a zero il costo delle attività non correnti acquisite.

- Dopo aver ridotto a zero il costo delle attività non correnti, il valore residuo dell'avviamento viene rilevato come Utile Straordinario a Conto Economico.

Molti paesi riconoscono l'avviamento negativo o l'avviamento negativo secondo l'International Financial Reporting Standard (IFRS) 3 insieme all'Accounting Standard Codification (ASC) 805 che contiene la nota guida per il riconoscimento dell'avviamento negativo. Il trattamento contabile è lo stesso indicato sopra per l'IFRS 3 in quanto combina i contenuti di SFAS, regolamenti SEC e posizioni FASB.

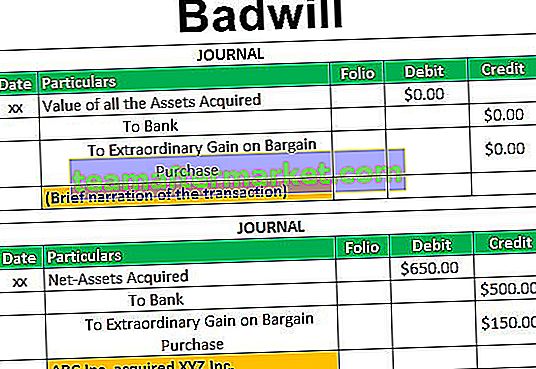

Voci di diario di badwill

La società acquirente può riconoscere l'avviamento negativo come "Guadagno straordinario" o "Guadagno acquisto affare" seguendo la registrazione prima nota:

Esempio

Supponiamo che ABC Inc. abbia acquisito l'intera attività di XYZ Inc. per un controvalore di 500 milioni di dollari. Alla data di acquisizione, il valore equo di mercato delle attività nette di XYZ Inc. (inclusi immobili, impianti e attrezzature e altre attività correnti meno passività non correnti e passività correnti) era di 650 milioni di dollari.

Poiché il valore equo di mercato delle attività nette di XYZ Inc. è superiore al valore corrisposto da ABC Inc., la transazione può essere definita come acquisto a buon mercato con una cattiva volontà pari a 150 milioni di dollari USA. (500 milioni di dollari USA meno 650 milioni di dollari)

ABC Inc. può riconoscere il valore dell'avviamento negativo di US $ 150 registrando la seguente registrazione a giornale:

Conclusione

Il badwill si verifica quando la società acquirente acquisisce le attività nette della società target per un prezzo considerevole che è inferiore al valore equo delle attività della società. Queste transazioni avvengono quando la società target è in difficoltà finanziarie o ha un debito significativo senza flussi di cassa positivi e coerenti per soddisfare l'obbligazione finanziaria o attraverso un'acquisizione ostile.