Cosa sono le attività non correnti?

Le attività non correnti sono fondamentalmente attività a lungo termine acquistate con l'intenzione di utilizzarle nell'attività e è probabile che i loro benefici maturino per un certo numero di anni. Queste risorse rivelano informazioni sulle attività di investimento di un'azienda e possono essere tangibili o immateriali. Gli esempi includono beni immobili come proprietà, impianti, attrezzature, terreni e fabbricati, investimenti a lungo termine in obbligazioni e azioni, avviamento, brevetti, marchi ecc.

Tipi di attività non correnti

Le attività non correnti sono generalmente classificate in tre parti:

# 1 - Attività materiali

Beni che esistono fisicamente, cioè che possono essere toccati. Le attività materiali sono generalmente valutate al costo inferiore all'ammortamento. Gli esempi di beni materiali includono terreni, proprietà, macchinari, veicoli, ecc. Tuttavia, vale la pena notare che non tutti i beni materiali si svalutano di valore. Ad esempio, il terreno viene spesso rivalutato in un periodo nel bilancio della società. Inoltre, dai un'occhiata alle attività materiali nette

# 2 - Risorse naturali:

Questi beni hanno un valore economico derivato dalla Terra e consumato nel tempo. Gli esempi includono giacimenti petroliferi, miniere, ecc

# 3 - Attività immateriali

Le attività che non esistono fisicamente ma hanno un valore economico rientrano in questa categoria. Affinché un'attività possa essere classificata come immateriale, devono essere soddisfatti i seguenti criteri:

- Deve essere identificabile.

- L'organizzazione deve disporre dei mezzi per ottenere benefici economici da tale risorsa.

Un'attività immateriale può essere generata internamente dall'azienda, oppure può essere acquisita mediante acquisto separato (tramite fusioni vs acquisizioni, ecc.). Attività immateriali Esempi includono avviamento, marchio di fabbrica di brevetti, ecc. Le attività immateriali sono registrate nello stato patrimoniale secondo il modello del costo o di rivalutazione (discusso in dettaglio di seguito). Tuttavia, è pertinente notare che l'avviamento non viene ammortizzato ma sottoposto a verifica per riduzione di valore almeno annualmente e viene rilevata una perdita per riduzione di valore nei casi in cui il valore contabile supera il fair value dell'attività immateriale.

Elenco delle attività non correnti (esempi)

# 1 - Piano della proprietà e attrezzature

Immobili, impianti e macchinari (PP&E) sono attività non correnti di lunga durata utilizzate nella produzione o nella vendita di altre attività.

Il costo di PP&E include tutte le spese (trasporto, assicurazione, installazione, costo del broker, costo della ricerca, costo legale) che sono necessarie per acquisirli e prepararli per l'uso. Se l'impianto è costruito, tutto il materiale, il costo del lavoro, le spese generali, il costo degli interessi durante la costruzione inclusi nel Costo di PP&E.

# 2 - Risorse naturali

Questi includono risorse naturali come petrolio e gas, metalli come oro, argento, bronzo, rame e altro ancora.

fonte: bp.com

# 3 - Beni immateriali come brevetti, copyright, ecc

Gli esempi di "altri beni immateriali" includono principalmente la proprietà intellettuale aziendale come brevetti, marchi, copyright e metodologie aziendali. Le attività immateriali in bilancio sono rilevate solo quando acquistate da un'entità esterna, non se sviluppate internamente. Si noti che le “ altre attività immateriali” sono ammortizzate.

fonte: Filings SEC di alfabeto

Come notiamo da sopra, l'esempio delle risorse di Google include beni immateriali per un valore di $ 3847 milioni e $ 3307 milioni rispettivamente nel 2015 e nel 2016.

# 4 - Buona volontà

Quando una società acquista un'altra società, sta acquistando più di semplici attività in bilancio. Sta anche acquistando alcuni beni immateriali, come la qualità dei dipendenti e della base di clienti, la reputazione o il marchio. Ciò implica che l'impresa che acquista un'altra attività paga più del valore equo di mercato delle attività aziendali. Se il prezzo di acquisto in eccesso non può essere attribuito a brevetti, marchi, diritti d'autore o altre attività immateriali, viene registrato come Avviamento .

fonte: Amazon SEC Filings

Notiamo dall'alto che l'esempio di attività di Amazon include un avviamento di $ 3759 milioni e $ 3784 milioni nel 2015 e nel 2016, rispettivamente.

# 5 - Investimenti a lungo termine

Quando un investitore acquista titoli sui mercati finanziari, acquista con la speranza che si apprezzeranno in valore e pagheranno un rendimento.

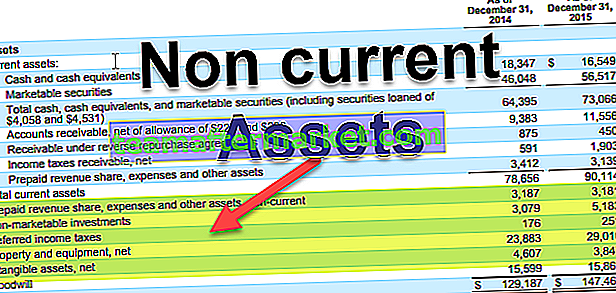

fonte: Filings SEC di alfabeto

L'esempio di attività non correnti di Alphabet di investimenti a lungo termine include investimenti non negoziabili di $ 5.183 milioni e 5.878 milioni rispettivamente nel 2015 e nel 2016.

Acquisto di titoli di debito come prestiti o obbligazioni

- L'azienda registra l'acquisto come investimento nel proprio bilancio

Acquisto di azioni / azioni

- Se vengono acquistate azioni di un'altra società e hanno un interesse di controllo (questo di solito significa possedere più del 50%), la società deve consolidare (combinare) i suoi conti con l'altra società

- Se la società non possiede una partecipazione di controllo , la società deve includere le azioni come investimenti nel proprio bilancio

# 6 - Altre attività a lungo termine

In molti bilanci troverai questo elemento, la cui spiegazione è del tutto mancante. Potrebbe essere necessario sapere qual è la proporzione tra "Altre attività" e "Attività totali". Se è significativo, un analista potrebbe voler chiarire lo stesso con la direzione.

fonte: Amazon SEC Filings

Segnalazione di attività non correnti nello stato patrimoniale

| Attività non correnti | IFRS | US GAAP |

| Immobili, impianti e macchinari | Modello di costo o modello di rivalutazione | Modello di costo |

| Attività immateriali | Modello di costo o modello di rivalutazione. Il costo della ricerca è speso, il costo dello sviluppo è capitalizzato | Sia i costi di ricerca che quelli di sviluppo sono spesi |

Approccio del modello di costo

Secondo questo modello, un'attività non corrente è contabilizzata al costo ammortizzato. Il costo ammortizzato viene calcolato sottraendo l'ammortamento accumulato, l'ammortamento dal costo storico del bene. Il costo storico è il costo totale del bene, incluso il prezzo di acquisto e qualsiasi altro costo sostenuto per rendere il bene pronto per l'uso, come l'installazione.

Capiamo lo stesso con un esempio:

- ABC ha acquistato Plant and Machinery il 01.4.2017 per $ 100000 e ha speso Rs 5000 per l'installazione degli stessi. L'ammortamento per l'anno è di $ 9500. In Modello di costo, impianti e macchinari saranno riportati per $ 95500 (100000 + 5000-9500) il 31.03.2018.

Approccio basato sul modello di rivalutazione

In base a questo approccio, un'attività viene contabilizzata al valore equo meno qualsiasi ammortamento accumulato. Se la rivalutazione iniziale comporta una perdita, la perdita iniziale è rilevata a conto economico. Qualsiasi successiva plusvalenza da rivalutazione sarebbe rilevata a conto economico nella misura della perdita precedentemente rilevata. La plusvalenza di rivalutazione oltre la perdita iniziale è rilevata nel patrimonio netto come surplus di rivalutazione.

Capiamo lo stesso con un esempio:

ABC ha acquistato impianti e macchinari il 01.4.2016 per Rs 800000. Al 31.03.2017, i macchinari avevano un fair value di Rs 720000. Al 31.03.2018, i macchinari avevano un fair value di Rs 810000. In tal caso come da il modello di rivalutazione, la plusvalenza da rivalutazione sarà riportata come segue:

Conclusione

Le attività non correnti sono parte integrante di qualsiasi attività commerciale. Fungono da ruote per il regolare svolgimento dell'attività. Tuttavia, la parte della base patrimoniale composta da attività a lungo termine varia in base al settore. Di solito, le industrie ad alta intensità di capitale, come la produzione di petrolio, le telecomunicazioni e l'automotive, ecc., Avranno una composizione più elevata della loro base di attività a lungo termine rispetto alle società del settore finanziario.