Esempi di contabilità per competenza

La contabilità per competenza rileva i ricavi guadagnati dall'azienda al momento della vendita e rileva le spese nel momento in cui sono sostenute, esempi delle quali includono le vendite delle merci a credito, dove le vendite saranno registrate nei libri contabili alla data di vendita indipendentemente dal fatto che sia a credito o in contanti.

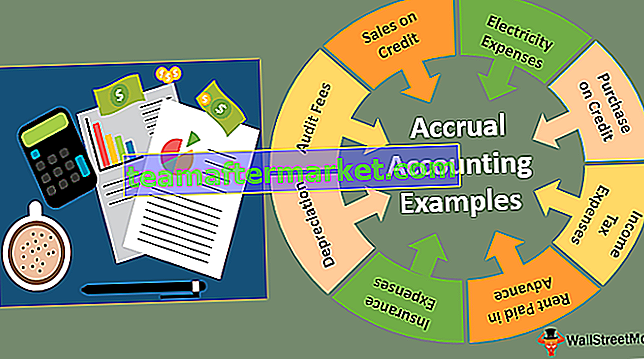

Di seguito sono riportati gli esempi più comuni di contabilità per competenza:

- Vendite a credito

- Acquista a credito

- Spese per imposte sul reddito

- Affitto pagato in anticipo

- Interessi ricevuti su FD

- Spese assicurative

- Spese di elettricità

- Sconto post vendita

- Ammortamento

- Tasse di controllo

Parliamo di ciascuno di essi in dettaglio con le voci del diario.

Esempio n. 1 - Vendite a credito

In Accrual Method Transaction è stata registrata nei libri contabili al momento della generazione delle fatture di vendita indipendentemente dal fatto che contanti effettivamente ricevuti o meno.

ad esempio, X ltd. Beni di vendita di $ 500 a Y Ltd.

Nei libri di X Ltd .:

Esempio n. 2: acquisto a credito

In questa contabilità, l'acquisto del metodo è stato registrato nei libri al momento del ricevimento del materiale e della fattura indipendentemente dal fatto che il denaro è stato pagato in un secondo momento.

Nell'esempio precedente, Y Ltd. riconosce i libri di acquisto nei suoi libri contabili.

Nei libri di Y Ltd .:

Esempio n. 3 - Imposte sul reddito

Le imposte sul reddito sono contabilizzate sulla base dei ricavi generati nell'esercizio, indipendentemente dal pagamento effettivo.

Le voci del diario sono le seguenti:

Esempio n. 4 - Affitto pagato in anticipo

XYZ Ltd. ha pagato in anticipo l'affitto del 1 ° trimestre (da gennaio 19 a marzo 19) a ABC Ltd il 31 dicembre 18.

In questo caso, le spese di affitto appartengono al periodo da gennaio 19 a marzo 19, ma in realtà sono state pagate il 31 dicembre 18. Pertanto, non può riconoscere le spese nel mese di dicembre 18.

Le voci del diario sono le seguenti:

Nei libri di XYZ Ltd .:

Nota: l' affitto prepagato verrà visualizzato nella parte delle attività di un bilancio al 31.12.2018

Nei libri di ABC Ltd .:

Nota: l' affitto ricevuto in anticipo verrà visualizzato nel lato del passivo di un bilancio al 31.12.2018

Esempio # 5 - Interesse ricevuto su FD

XYZ Ltd ha investito $ 500 in FD al 5% per 5 anni il 01.01.2019, l'importo totale riceverà dopo la scadenza, ovvero dopo cinque anni il 31.12.2023, ma gli interessi maturati verranno riconosciuti ogni anno.

La registrazione prima nota degli interessi maturati è la seguente:

Nota: gli interessi maturati verranno visualizzati nella parte delle attività del bilancio al 31.12.2019.

Esempio # 6 - Spese assicurative

XYZ Ltd paga un premio assicurativo di $ 800 all'anno per il periodo dal 01.07.2018 al 30.06.2019 del 01.07.2018.

Nel caso di cui sopra, 50% del premio assicurativo relativo per l'anno 2018 e 50% per l'anno 2019.

Le voci del diario sono le seguenti:

Nota: Exp premio assicurativo di $ 400 verrà addebitato in conto profitti e perdite per l'anno terminato il 31.12.2018 e il premio assicurativo pagato in anticipo di $ 400 verrà visualizzato nella parte delle attività di un bilancio al 31.12.2018.

Esempio # 7 - Spese di elettricità

Electricity Company fornisce elettricità ai propri consumatori su base regolare e il consumatore riceve la bolletta dopo la fine del mese. Pertanto, un'entità simile al consumatore deve provvedere di conseguenza alla fine del mese.

Esempio # 8 - Sconto post vendita

Nella pratica regolare, molte aziende concedono sconti post-vendita ai propri rivenditori e distributori trimestralmente / semestralmente / annualmente al raggiungimento dell'obiettivo alla fine del periodo del programma per il quale l'azienda deve provvedere su base mensile per abbinare le vendite Sconto VS per fornire i rendiconti finanziari mensili corretti.

Esempio # 9 - Ammortamento

L'ammortamento è registrato anche con il metodo della competenza perché non vi sono flussi di cassa in uscita o in entrata coinvolti nelle operazioni di ammortamento. L'ammortamento è una riduzione del valore delle immobilizzazioni nel periodo a causa del suo utilizzo o usura.

ad esempio, XYZ Ltd ha acquistato macchinari per un valore di $ 4000 il 01.01.2018 e la sua vita utile è di 10 anni. In questo caso, XYZ Ltd deve passare al di sotto della registrazione prima nota di ammortamento nei suoi libri contabili.

In questo modo, il valore di ingresso di Machinery di cui sopra diminuirà di $ 400 alla fine dell'anno.

L'ammortamento verrà addebitato in Conto profitti e perdite a / c, mentre Macchinari verrà visualizzato nel lato Attivo di un bilancio al 31.12.2018 con il valore di ($ 4000 - $ 400 = $ 3600).

Esempio # 10 - Commissioni di revisione

In ogni organizzazione, le commissioni di audit sono state pagate dopo il completamento dell'anno perché l'audit è in corso dopo il completamento del periodo di audit. Pertanto, l'entità deve accantonare le spese di revisione nei suoi libri contabili.

Nota: le commissioni di revisione verranno addebitate in Conto profitti e perdite dell'esercizio chiuso al 31.12.2018

Conclusione

Il metodo di contabilità per competenza fornisce un'immagine equa e corretta dell'attività. Mostra ciò che sta accadendo precisamente nel business in tempo reale. Le spese e i ricavi contabilizzati nell'anno per il quale sono correlati non al momento del flusso di cassa in entrata o in uscita e forniscono l'utile e la perdita dell'esercizio corretti. Il metodo di contabilità per competenza aiuta anche gli investitori a prendere decisioni. Le organizzazioni di medie e grandi dimensioni utilizzano il metodo contabile per competenza. Le piccole organizzazioni non utilizzano il metodo di accumulo a causa della sua complessità e dei suoi costi.

Nel sistema del metodo di competenza, è richiesta più manodopera rispetto al metodo in contanti. Pertanto, comporta anche un costo.