Quali sono le passività a lungo termine in bilancio?

Passività a lungo termine, spesso denominate passività non correnti, derivano da passività non dovute entro i successivi 12 mesi dalla data di bilancio o dal ciclo operativo dell'azienda e sono costituite principalmente da debiti a lungo termine.

Il termine "Passività" nel bilancio di una società indica un importo particolare che una società deve a qualcuno (individuo, istituzioni o società). In altre parole, se una società prende in prestito un determinato importo o prende credito per operazioni commerciali, la società ha l'obbligo di rimborsarlo entro un periodo di tempo stabilito. In base all'orizzonte temporale, vengono determinate le passività a lungo termine ea breve termine. Passività a lungo termine che devono essere rimborsate per più di un anno (dodici mesi) e tutto ciò che è inferiore a un anno è chiamata passività a breve termine.

Ad esempio, se la società X Ltd. prende in prestito 5 milioni di dollari da una banca con un tasso di interesse del 5% annuo per 8 mesi, il debito verrebbe trattato come passività a breve termine. Se la permanenza in carica dura più di un anno, nello stato patrimoniale rientrerebbe nelle "Passività a lungo termine".

Elenco delle passività a lungo termine in bilancio

In base alla natura delle Passività assunte da una Società, ecco l'elenco delle Passività a lungo termine nello Stato patrimoniale:

# 1 - Capitale degli azionisti

Gli azionisti sono il vero proprietario di una società e possono essere classificati in due categorie, come azionisti privilegiati e azionisti azionari. Agli azionisti privilegiati viene data la preferenza durante il periodo di distribuzione degli utili (ottiene il dividendo se c'è anche una perdita). Al contrario, gli azionisti di Equity ottengono dividendi solo quando c'è un profitto. D'altra parte, gli azionisti di Equity hanno diritto di voto, a differenza degli azionisti di preferenza. Il capitale iniziale o il "finanziamento iniziale" richiesto per l'attività proviene fondamentalmente dalle tasche degli azionisti e l'importo totale del capitale può essere suddiviso nel numero totale di azionisti in base ai loro contributi al capitale. Il rapporto rischio / rendimento è allocato in base al contributo in conto capitale. Ad esempio: supponiamo che la società A sia stata finanziata da tre investitori X, Y eZ con il contributo di capitale di $ 2000, $ 3000 e $ 5000, e quindi il profitto sarebbe condiviso in base a 2: 3: 5.

Riserve & Surplus è un'altra parte del patrimonio netto, che si occupa della parte Riserve. Se una società realizza profitti costanti, la pila di profitti in un dato momento sarebbe definita "Riserve e surplus". Ad esempio, se un'unità aziendale fornisce utili netti al netto delle imposte (dopo il dividendo distribuito agli azionisti) per i primi tre anni a $ 11.000, $ 80.000 e $ 95.000. Quindi le riserve totali sarebbero $ (11000 + 80000 + 95000) o $ 285.000 dopo il terzo anno finanziario.

Quindi, possiamo dire

# 2 - Prestiti a lungo termine

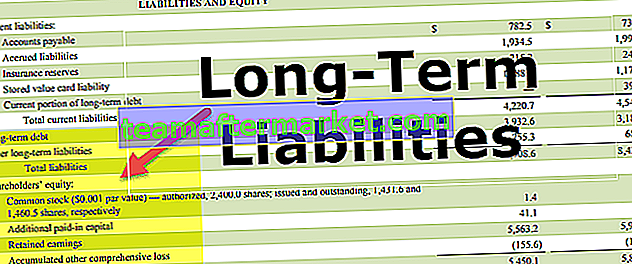

Di seguito è riportato l'esempio di responsabilità a lungo termine di Starbucks Debt.

fonte: Starbucks SEC Filings

I prestiti sono parte integrante di un'azienda; l'intero capitale non può essere finanziato solo dal capitale sociale. In generale, un'elevata intensità di capitale richiede fondi in fasi diverse. Pertanto, per garantire un funzionamento regolare, un'unità aziendale richiede un prestito da un istituto finanziario o da una banca o da qualsiasi individuo o gruppo di individui. Un prestito rimborsabile dopo 12 mesi, insieme agli interessi, è noto come prestiti a lungo termine. I tipi di prestiti a lungo termine sono:

- Le obbligazioni o le obbligazioni, che portano un importo specifico di interessi fissi, sono generalmente prese in prestito dal mercato con un importo fisso di interesse rimborsabile dalla Società. Gli obbligazionisti non sono preoccupati della redditività della società. Sono obbligati a ottenere il denaro fino a quando la società non viene dichiarata insolvente.

- Altro che Bonds, prendendo in prestito s possono essere fatte da enti o istituti finanziari (come un prestito) con una data di pre-deciso. Il mancato pagamento del mutuo nei tempi previsti, unitamente agli interessi, potrebbe obbligare la società al pagamento di una penale. Pertanto, un importo di prestito elevato è generalmente un cattivo segnale per un'azienda e peggiora se il ciclo economico cambia.

- Le obbligazioni sono valutate da agenzie di rating come Moody's, Standard & Poors e Fitch a seconda di quanto sia sicura l'obbligazione: investment grade o non-investment grade.

# 3 - Passività fiscali differite

Le passività fiscali possono essere termini come l'imposta che una società è obbligata a pagare in caso di profitti realizzati. Pertanto, quando una società paga un'imposta inferiore in un determinato esercizio finanziario, l'importo dovrebbe essere rimborsato nel successivo esercizio finanziario. Fino ad allora, la passività è trattata come imposta differita, rimborsabile con l'esercizio successivo.

Ad esempio, Company HR Ltd. ha realizzato un profitto di $ 20.000 nel FY17-18 e ha pagato un'imposta di $ 5000 (ipotizzando un'aliquota fiscale del 25%), ma in seguito la società si è resa conto che la lastra fiscale è del 28%. Quindi, in questo caso, $ 600 devono essere pagati insieme al pagamento delle tasse dell'anno successivo.

# 4 - Fornitura a lungo termine

Accantonare un determinato importo generalmente significa lo stanziamento di una certa spesa o perdita o crediti inesigibili in relazione alla futura linea di condotta della Società. L'articolo è considerato una perdita fino a quando la perdita non viene contabilizzata dalla società. Ad esempio: - Le aziende farmaceutiche si assumono alcune perdite per quanto riguarda i diritti di brevetto poiché tutta la parte di Ricerca e Sviluppo è correlata all'approvazione del brevetto di farmaci. Allo stesso modo, le accuse di azioni legali e le multe derivanti da indagini pendenti rientrano nelle stesse voci nel bilancio. Ad esempio, se una banca si aspetta un determinato importo di prestito, che è molto improbabile che venga recuperato, l'importo del prestito sarà trattato come "crediti inesigibili".

Esempio Hindalco

L'esempio sopra mostra che la società Hindalco Industries sta facendo affari nell'estrazione di alluminio e la produzione di prodotti finiti in alluminio ha aumentato la sua base azionaria da INR 204,89 Cr. nel FY16 a INR 222,72 Cr. Nel FY17. L'afflusso di capitale di cui sopra risulta da una base di capitale più elevata, che è il risultato della quota di capitale di nuova emissione.

A causa della redditività della società, l'importo delle riserve è aumentato da INR 40401,69 Cr a INR 45836 Cr. Tuttavia, il rapporto debito / PIL a lungo termine si è ridotto da INR 57928,93 Cr. a 51855,29 INR Cr. che è quasi il 10,5% rispetto all'anno precedente, ed è un buon segno.

Le imposte differite, le altre passività in bilancio e gli accantonamenti a lungo termine sono tuttavia diminuite del 2,4%, 2,23% e 5,03%, il che suggerisce che le operazioni sono migliorate su base annua.

Il rischio per gli investitori rispetto alle passività a lungo termine

Il grafico sottostante ci fornisce i dettagli di quanto siano rischiose queste passività a lungo termine per gli investitori.

- Notiamo che le azioni ordinarie sono le più rischiose per l'investitore, mentre le obbligazioni a breve termine sono le meno rischiose.

- In mezzo ci sono gli altri come senior secured facility, senior secured notes, senior unsecured note, subordinato, discount note e azioni privilegiate.

Importanza delle passività a lungo termine in bilancio

- Le passività a lungo termine in bilancio determinano l'integrità del business. Se la parte del debito diventa più dell'equità, allora è un motivo per preoccuparsi dell'efficienza delle operazioni aziendali. Tali passività devono essere controllate nel prossimo futuro.

- Un accantonamento più elevato indica anche perdite maggiori, che non sono un fattore favorevole per l'azienda. Una spesa più elevata provoca una contrazione dei profitti. D'altra parte, se una società assume un accantonamento superiore al numero effettivo, allora possiamo definire la società come una società "difensiva".

- Il capitale sociale, insieme alle riserve e al debito, determina il flusso di cassa dell'azienda. L'acquisto di beni, nuove filiali, ecc. Può essere finanziato da Equity o Debt.