Le passività non correnti sono le obbligazioni della società che si prevede vengano pagate dopo il periodo di un anno e gli esempi delle quali includono prestiti e anticipazioni a lungo termine, obbligazioni di leasing a lungo termine, ricavi differiti, obbligazioni pagabili e altre passività non correnti .

Elenco delle passività non correnti con esempi

Le passività non correnti sono quelle serie di passività assunte con l'intenzione di effettuare investimenti e la loro scadenza è oltre 12 mesi dalla data di riferimento

Diamo un'occhiata all'elenco completo delle passività non correnti con esempi.

# 1 - Prestiti a lungo termine

I prestiti a lungo termine sono l'accettazione dei fondi per la necessità di soddisfare le spese in conto capitale e prendere decisioni strategiche. Tali fondi devono essere utilizzati con giudizio e solo per lo scopo per il quale sono stati presi in prestito - inoltre, tali fondi devono essere indicati al costo ammortizzato come richiesto dall'IFRS 9.

# 2 - Prestiti garantiti / non garantiti

La differenza fondamentale tra prestiti a lungo termine e prestiti sicuri / non garantiti è che i prestiti possono essere da chiunque, da investitori al dettaglio a NBFC. Mentre la maggior parte dei Prestiti proverrà da istituti finanziari contro i quali saranno ipotecati beni in base alla struttura impostata secondo i termini e le condizioni concordate

# 3 - Obblighi di locazione a lungo termine

I canoni di locazione sono la spesa più essenziale e comune che l'azienda deve sostenere per soddisfare il proprio requisito patrimoniale. Tali pagamenti di leasing dovevano essere strutturati e inquadrati secondo gli IFRS e le pratiche contabili accettabili a livello locale. Inoltre, l'informativa deve essere verificata anche sulla base della normativa applicabile.

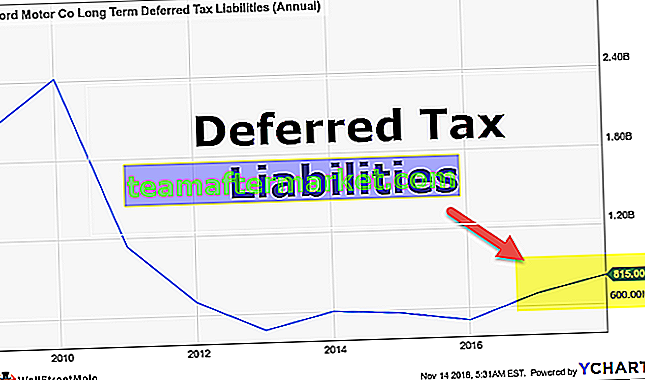

# 4 - Passività fiscali differite

È necessario creare passività fiscali differite al fine di bilanciare le differenze temporanee derivanti tra i libri contabili e il calcolo delle imposte sul reddito. L'intento di base è che non si può rivendicare un maggiore guadagno nel calcolo delle imposte adottando metodi di contabilità diversi e ottenendo meno profitti da divulgare al dipartimento interessato. Le passività fiscali differite mostrano che si è registrato un reddito inferiore nell'anno in corso, rispetto ai libri contabili, e in futuro le passività fiscali derivanti saranno compensate con lo stesso.

# 5 - Disposizioni

Secondo il concetto di congruenza dei principi contabili, tutte le spese ed i ricavi devono essere riconosciuti nell'anno a cui sono attribuiti. Anche se la spesa del 1 ° anno viene sostenuta nel 2 ° anno, la spesa del 1 ° anno è necessaria per raggiungere adeguatamente il conto profitti e perdite previsto. Pertanto, al fine di soddisfare questa linea guida, viene accettato un concetto denominato accantonamento in base al quale l'importo equivalente alla spesa sarà trasferito al conto di compensazione, che sarà stornato l'anno prossimo come e quando sarà effettivamente sostenuto. Gli accantonamenti possono essere per 1 anno, 5 anni o anche per più periodi.

# 6 - Passività derivate

I dati del mercato azionario moderno sono altamente flessibili. È possibile creare e organizzare le transazioni in base alle proprie esigenze e guadagnare i guadagni in base alle intuizioni per qualsiasi attività sottostante specifica. Lo scopo principale di tale strumento derivato è quello di coprirsi dall'esposizione alla transazione che dovranno affrontare in futuro. In uno strumento derivato, ci sono tutte le possibilità di realizzare perdite o profitti. Gli strumenti derivati devono essere valutati al fair value ad ogni data di bilancio. Quindi, in una valutazione equa, se si ottiene un mark to market negativo, sarà considerato come passività derivata e di conseguenza dovrà essere indicato in uno stato patrimoniale.

# 7 - Altre passività in scadenza dopo 12 mesi

Negli affari, ci possono essere vari tipi di obblighi che ogni azienda deve adempiere quando e quando sono dovuti. Inoltre, tali obblighi dovevano essere strutturati e registrati nei libri contabili sulla base del regolamento finanziario applicabile.

Dall'elenco precedente delle passività non correnti, possiamo concludere che.

Passività non correnti = Obblighi di leasing a lungo termine + Prestiti a lungo termine + Prestiti garantiti / non garantiti + Accantonamenti + Passività fiscali differite + Passività derivate + Altre passività in scadenza dopo 12 mesi.Esempio di passività non correnti - Alphabet Inc

Comprendiamo il calcolo delle passività non correnti dalle società esistenti:

Alphabet Inc. ha un debito a lungo termine di $ 3969 milioni, un ricavo differito di $ 340 milioni, imposte sul reddito da pagare di $ 12812 milioni, imposte differite passive di $ 430 milioni, altre passività a lungo termine di $ 3059 milioni.

Esempio di calcolo delle passività non correnti:

Passività non correnti = $ 3969 Mn + $ 340 Mn + $ 12812 Mn + $ 430 Mn $ 3059 Mn

= $ 20610 Mn.

Pertanto, al 31 dicembre 2018 Alphabet Inc. ha passività non correnti di $ 20610 milioni.

Esempio di passività non correnti - Amazon.com

Amazon.com, Inc. ha un debito a lungo termine di $ 24743 milioni, altre passività a lungo termine di $ 20975 milioni al 31 dicembre 2018.

Esempio di calcolo delle passività non correnti:

Passività non correnti = $ 24743 milioni + $ 20975

= $ 45718 Mn

Pertanto, Amazon.com, Inc ha passività non correnti di $ 45718 Mn al 31 dicembre 2018.

Esempio di passività non correnti - BP Plc

BP (società del gruppo del Regno Unito), ha passività derivate di $ 5513 milioni + passività maturate ma non soddisfatte di $ 469 milioni + debiti finanziari di $ 51666 milioni + passività fiscali differite di $ 7238 milioni + accantonamenti di $ 20412 milioni, piani obbligazionari a benefici definiti di $ 8875 Mn + Altri debiti per $ 13946 Mn al 31 dicembre 2017.

Esempio di calcolo delle passività non correnti:

Passività non correnti = $ 5513 Mn + $ 469 Mn + $ 51666 Mn + $ 7238 Mn + $ 20412 Mn + $ 8875 Mn + 13946 Mn

= $ 108119 Mn

Pertanto BP ha passività non correnti per $ 108119 milioni al 31 dicembre 2017.

Conclusione

Le passività non correnti mostrano l'onere reale per l'azienda e il default può portare alla chiusura dell'attività. Quindi è sempre necessario verificare i fattori con cui possono far fronte a tali obbligazioni e proteggersi dal fallimento. Inoltre, l'informativa di tutte le passività non correnti è assolutamente necessaria nel formato prescritto e lo standard fornisce la valutazione secondo le linee guida.