Classificazioni delle voci di bilancio

Le voci che sono generalmente presenti in tutto lo stato patrimoniale includono attività come contanti, inventario, crediti, investimenti, spese anticipate e immobilizzazioni; passività come debiti a lungo termine, debiti a breve termine, conti da pagare, indennità per i conti dubbi, imposte maturate e passive dovute; e il capitale azionario simile al patrimonio netto, il capitale versato aggiuntivo e gli utili non distribuiti.

Le voci di stato patrimoniale più comuni sono elencate di seguito:

- Liquidità ed equivalenti (attività correnti)

- Titoli negoziabili (attività correnti)

- Crediti verso clienti (attività correnti)

- Inventari (attività correnti)

- Spese prepagate (attività correnti)

- Immobili, impianti e macchinari (immobilizzazioni)

- Attività immateriali (immobilizzazioni)

- Conto fornitori (passività correnti)

- Entrate non realizzate (passività correnti)

- Debito a breve termine (passività correnti)

- Parte corrente del debito a lungo termine (passività correnti)

- Altri ratei e passività (passività correnti)

- Debito a lungo termine (passività a lungo termine)

- Capitale versato (patrimonio netto)

- Utili non distribuiti (patrimonio netto)

Lo stato patrimoniale si basa sulle equazioni contabili fondamentali che sono sotto-

Elenco delle prime 15 voci di bilancio

Nello stato patrimoniale, normalmente, le attività sono mostrate sul lato sinistro con ordine decrescente della loro liquidità. Ciò significa che gli asset correnti verranno visualizzati in alto, quindi verranno visualizzati gli asset fissi. Le passività e il patrimonio netto sono mostrati sul lato destro. Le passività sono esposte prima del patrimonio netto e sono in ordine decrescente di liquidità. Il patrimonio netto è mostrato sotto le passività. Come mostrato nel bilancio di IBM,

Di seguito le principali componenti dello Stato Patrimoniale: -

- Attività correnti

- Cespiti

- Passività correnti

- Passività a lungo termine

- Patrimonio netto

Attività correnti

Le attività sono le risorse che sono contanti o possono essere convertite in contanti vendendo. Le aziende possono acquisire beni utilizzando contanti; ecco perché sono conosciuti come "Utilizzo del contante". Le attività correnti sono attività che si prevede vengano realizzate in contanti o vendute ai clienti in un dato ciclo operativo o un anno. In un tipico bilancio, le attività correnti vengono anteposte alle attività fisse. Di seguito sono riportate le voci principali delle attività correnti-

# 1 - Liquidità ed equivalenti

I contanti sono i fondi prontamente disponibili per gli esborsi. I contanti e gli equivalenti sono l'attività più liquida. Gli equivalenti di cassa sono attività la cui scadenza è inferiore a 90 giorni.

# 2 - Titoli negoziabili

I titoli negoziabili sono attività che possono essere convertite in contanti in 1 anno e sono prontamente disponibili. I titoli negoziabili forniscono una certa quantità di interessi all'azienda.

# 3 - Crediti verso clienti

L'importo dovuto all'entità dai suoi clienti. Se l'importo è dovuto a parti diverse dai clienti, si parla di crediti per Notes.

# 4 - Inventari

Le scorte sono beni che un imprenditore e venderà in futuro. La società dovrebbe vendere il proprio inventario nel prossimo futuro. Ecco perché è messo sotto Attivo corrente.

# 5 - Spese prepagate

La spesa prepagata è costituita dalla spesa che l'azienda ha già pagato, ma fino ad ora i servizi per quel pagamento non sono stati ricevuti. La società dovrebbe ottenere il servizio nel prossimo futuro. Esempi di spese prepagate possono essere il pagamento anticipato della polizza assicurativa o l'anticipo del salario ai lavoratori dell'azienda.

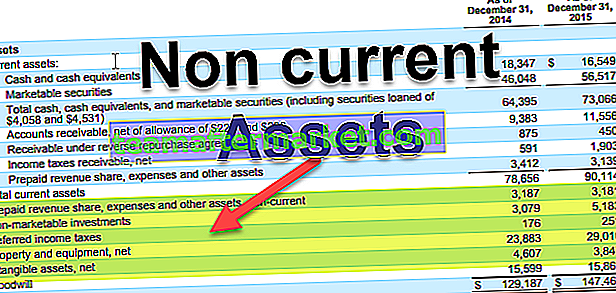

In IBM, di seguito sono riportati gli elementi in Attività correnti:

Cespiti

Attività quali proprietà, impianti e attrezzature rientrano in questa categoria. Questi beni hanno una vita di più di 1 anno. Vengono acquisiti in modo da poter generare flussi di cassa per molti anni in futuro. Poiché il flusso di cassa da queste attività arriva negli anni futuri, vengono capitalizzate per la loro vita utile invece di effettuare spese al momento dell'acquisto.

Le immobilizzazioni possono essere classificate in generale come segue:

# 6 - Proprietà, impianti e attrezzature

Questi sono i beni che sono tangibili in natura e relativamente longevi. Comprende edifici, terreni, hardware, computer, ecc.

# 7 - Attività immateriali

Le attività immateriali sono attività che non possono essere viste o toccate fisicamente. Un esempio del bene immateriale è la proprietà intellettuale dell'azienda, come un brevetto o qualsiasi software. Anche il costo dei singoli beni viene ammortizzato negli anni.

Passività correnti

Passività correnti è un obbligo per l'azienda, che deve essere pagato in un determinato periodo contabile o di solito in 1 anno.

# 8 - Conto fornitori

La contabilità fornitori è una passività operativa che l'azienda deve pagare al proprio fornitore per i beni e servizi ricevuti. Deve essere pagabile per il periodo specificato o in un anno.

# 9 - Entrate non guadagnate

Se le entrate sono state generate e devono ancora essere forniti servizi / beni, allora vengono contabilizzati come entrate non acquisite.

# 10 - Debito a breve termine

Il debito la cui scadenza è inferiore a 1 anno rientra in questa categoria.

# 11 - Porzione attuale del debito a lungo termine

Quando le aziende prendono prestiti a lungo termine come le obbligazioni, dovranno pagare gli interessi o il pagamento della cedola per quel prestito ogni anno. L'importo che deve essere pagato in un anno rientrerà nelle passività correnti.

# 12 - Altri ratei e passività

Potrebbe includere denaro dovuto ai dipendenti, ecc.

Passività a lungo termine

Le passività a lungo termine sono le passività che l'impresa possedeva e che non dovrebbero pagare meno di un anno.

# 13 - Debito a lungo termine

Le passività a lungo termine includono debiti a lungo termine e obbligazioni emesse da società. Il debito a lungo termine può essere prelevato da molte fonti come le banche e avrà un diverso tipo di interesse e struttura di rimborso. Le obbligazioni sono il debito a più lungo termine, ad esempio 30 anni in cui l'impresa emette l'obbligazione ai prestatori e quindi effettua il pagamento della cedola in ogni periodo come indicato nella struttura obbligazionaria. Al momento della scadenza, gli istituti di credito ottengono l'ultimo pagamento della cedola e un importo nominale di obbligazione.

Patrimonio degli azionisti

Il patrimonio degli azionisti è la differenza tra le attività e le passività dell'azienda. È un valore residuo per i suoi azionisti. Il Patrimonio Netto è composto principalmente da Capitale Sociale e Utili Non Portati.

# 14 - Capitale versato

Il capitale versato è il valore delle azioni che la società ha realizzato emettendo azioni ai propri azionisti. Le azioni possono essere di 2 tipi azioni ordinarie e azioni privilegiate. Gli azionisti privilegiati hanno diritti preferenziali sui beni della società rispetto agli azionisti comuni. Le azioni hanno un valore nominale molto trascurabile. Il loro capitale versato aggiuntivo è la differenza tra il valore al quale la società vende agli azionisti e il valore nominale.

# 15 - Guadagni trattenuti

Guadagni trattenuti è l'importo che proviene dal profitto interno dell'azienda. Dal reddito netto, l'impresa ha 2 opzioni per pagare il dividendo o trattenerlo per investire in alcuni progetti. Guadagno mantenuto è la differenza tra il reddito netto e i dividendi pagati.

Pensieri finali

In qualità di investitore, si dovrebbe comprendere il significato di tutte le voci del bilancio ed è interconnesso con il conto economico e il rendiconto finanziario. Lo stato patrimoniale è anche più incline alla rettifica contabile (o possiamo dire quella manipolazione), quindi dovremmo anche leggere attentamente le note a piè di pagina nei rapporti aziendali per scoprire come i numeri sono inseriti nei conti.