Cos'è il rischio residuo?

Il rischio residuo, noto anche come rischio intrinseco, è l'ammontare del rischio che ancora si verifica dopo che tutti i rischi sono stati calcolati, per dirla in parole semplici questo è il rischio che inizialmente non viene eliminato dalla direzione e l'esposizione che rimane dopo tutto il i rischi noti sono stati eliminati o presi in considerazione.

Spiegato in breve

Il rischio residuo è la quantità di rischio che rimane nel processo dopo che tutti i rischi sono stati calcolati, contabilizzati e coperti. Durante un investimento o un processo aziendale, ci sono molti rischi coinvolti e l'entità prende in considerazione tutti questi rischi. Contrasta i fattori o elimina tutti i rischi noti del processo. I rischi che rimangono in corso possono essere dovuti a fattori sconosciuti o tali rischi dovuti a fattori noti che non possono essere coperti o contrastati; tali rischi sono chiamati rischi residui.

In poche parole, il pericolo per un'azienda che permane dopo che tutti i rischi identificati sono stati eliminati o mitigati grazie agli sforzi della Società o ai controlli interni e di rischio.

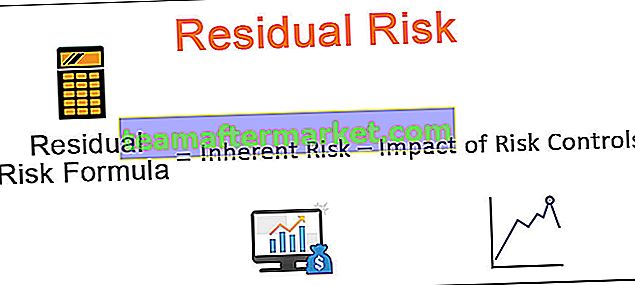

Formula per calcolare il rischio residuo

La formula generale per calcolare il rischio residuo è:

Nella formula del rischio residuo sopra

- Il rischio intrinseco è la quantità di rischio che esiste in assenza di controlli o altri fattori attenuanti che non sono in atto. È anche noto come rischio prima dei controlli o rischio lordo.

- L'impatto dei controlli del rischio è l'ammontare del rischio eliminato, mitigato o coperto adottando controlli di rischio interni o esterni.

Pertanto, quando l'impatto dei controlli del rischio viene sottratto dal rischio intrinseco, l'importo residuo che rimane è questo rischio.

Esaminiamo esempi di rischio residuo in modo da poter scoprire quale potrebbe essere il rischio residuo per un'organizzazione (in termini di potenziale perdita). Considera, l'azienda che ha recentemente intrapreso un nuovo progetto.

Senza alcun controllo del rischio, l'azienda potrebbe perdere $ 500 milioni. Tuttavia, l'azienda prepara e segue le linee guida di governance del rischio e adotta le misure necessarie per calcolare il rischio residuo e mitigare alcuni dei rischi noti. Dopo aver effettuato i controlli interni, l'azienda ha calcolato l'impatto dei controlli del rischio in $ 400 milioni. Questo impatto può essere definito come la quantità di perdita di rischio ridotta adottando misure di controllo.

- Ora, rischio intrinseco = $ 500 milioni

- Impatto dei controlli del rischio = $ 400 milioni

- Pertanto, rischio residuo = rischio intrinseco - impatto dei controlli di rischio = 500 - 400 = $ 100 milioni

Esempi di rischio residuo

Come esempio di rischio residuo si possono considerare le cinture di sicurezza dell'auto. Inizialmente, senza cinture di sicurezza, c'erano molti morti e feriti a causa di incidenti. Dopo che le cinture di sicurezza sono state installate nelle auto e rese obbligatorie per legge, si è verificata una significativa riduzione di morti e feriti. Tuttavia, ci sono ancora feriti e morti a causa degli incidenti anche dopo che il conducente indossa queste cinture di sicurezza, questo potrebbe essere definito come un rischio residuo. Le cinture di sicurezza sono riuscite a mitigare il rischio, ma rimane ancora qualche rischio che non viene catturato, ecco perché ci sono morti per incidente.

In che modo le aziende cercano di mitigare i rischi?

Le aziende affrontano il rischio in quattro modi. Sebbene la Società cerchi di mitigare i rischi in uno qualsiasi di questi modi, viene generata una certa quantità di questi rischi. Questi quattro modi sono descritti in dettaglio con esempi di rischio residuo:

# 1 - Evita il rischio

Le aziende possono decidere di non accettare il progetto o l'investimento per evitare il rischio intrinseco nel progetto. Una Società può decidere di non intraprendere un progetto per sviluppare la tecnologia a causa dei nuovi rischi a cui può essere esposta. Tuttavia, nell'evitare tali rischi, la Società può essere esposta al rischio che l'azienda concorrente sviluppi tale tecnologia. La Società potrebbe perdere i propri clienti e le proprie attività e potrebbe rischiare di essere meno competitiva dopo che l'azienda concorrente ha sviluppato la nuova tecnologia. Pertanto, evitare alcuni rischi può esporre la Società a un diverso rischio residuo.

# 2 - Riduzione del rischio

Le aziende eseguono molti controlli ed equilibri per ridurre il rischio. Tuttavia, tale pratica di riduzione del rischio può esporre la Società a rischi residui nel processo stesso. Si consideri un'azienda di produzione e manifattura che dispone dell'elenco delle procedure da eseguire nella linea di produzione che controlla i rischi coinvolti in ogni fase del processo. Tuttavia, errori umani o manuali espongono la Società a tale rischio che potrebbe non essere mitigato facilmente.

# 3 - Trasferimento del rischio

La maggior parte delle società e degli individui acquista piani assicurativi da compagnie di assicurazione per trasferire qualsiasi tipo di rischio a terzi. Mentre l'acquisto di un piano assicurativo è lo strumento di base per mitigare tutti i tipi di rischi, ma ha anche una certa quantità di rischi residui. Supponiamo che una società acquisti un regime assicurativo per il disastro causato dall'incendio. Tuttavia, la compagnia di assicurazioni si rifiuta di pagare i danni o la compagnia di assicurazioni fallisce a causa dell'elevato numero di richieste di risarcimento per altri motivi. Pertanto, il trasferimento del rischio non ha funzionato come previsto durante l'acquisto del piano assicurativo.

# 4 - Accettazione del rischio

Dopo aver preso tutte le misure necessarie come menzionato sopra, l'investitore potrebbe essere obbligato ad accettare una certa quantità di rischio. Questo è chiamato accettazione del rischio in cui l'investitore potrebbe non essere in grado di identificare il rischio né può mitigare o trasferire il rischio ma dovrà accettarlo. Inoltre, dovrà pagare o subire perdite se il rischio si concretizza in perdite. Tale accettazione del rischio è generalmente nel caso di rischi residui o possiamo dire che il rischio che viene accettato dall'investitore dopo aver preso tutte le misure necessarie è il rischio residuo.

Passaggi per contrastare il rischio residuo

Sebbene il trasferimento del rischio e l'accettazione del rischio siano i due metodi per contrastare tale rischio, tuttavia, le organizzazioni devono seguire passaggi aggiuntivi come di seguito:

- Identificare e mitigare tutti i rischi noti per la Società.

- Seguire il quadro dei rischi per evitare perdite o danni.

- Identificare i requisiti di governance, rischio e conformità e formulare criteri per gli stessi.

- Determina i punti di forza e di debolezza del quadro di rischio e cerca di migliorarlo.

- Definire la propensione al rischio dell'organizzazione, la sua capacità di assumersi rischi e la resilienza alle perdite in caso di evento.

- Identificare e intraprendere le azioni necessarie per compensare il rischio inaccettabile.

- Acquista un'assicurazione contro le perdite per trasferire il rischio.

- Infine, l'organizzazione dovrebbe accettare il rischio così com'è e mantenere un buffer di risorse.

Conclusione

I rischi residui sono i rischi residui che rimangono dopo che tutti i rischi sconosciuti sono stati presi in considerazione, contrastati o mitigati. Possono anche essere considerati come i rischi che rimangono dopo che un quadro di rischio pianificato e i controlli di rischio pertinenti sono stati messi in atto. La sottrazione dell'impatto dei controlli di rischio dal rischio intrinseco nel business (cioè il rischio senza alcun controllo di rischio) viene utilizzato per calcolare il rischio residuo.

Questo tipo di rischio può essere formalmente evitato trasferendolo a una compagnia di assicurazioni di terze parti. Nei casi in cui non venga stipulata alcuna assicurazione contro tali rischi, la Società generalmente la accetta come un rischio per l'attività. Crea una riserva per imprevisti per gestire questi rischi.

Pertanto, la Società trasferisce o accetta il rischio residuo come parte dell'attività in corso.