Quali sono le componenti del bilancio?

Le componenti del bilancio sono gli elementi costitutivi che insieme formano il bilancio e aiutano a comprendere la salute finanziaria del business. e sono costituiti da Conto Economico, Stato Patrimoniale, Rendiconto Finanziario e Rendiconto Patrimonio Netto. Ogni componente ha uno scopo e aiuta a comprendere gli affari finanziari dell'azienda in modo sintetico.

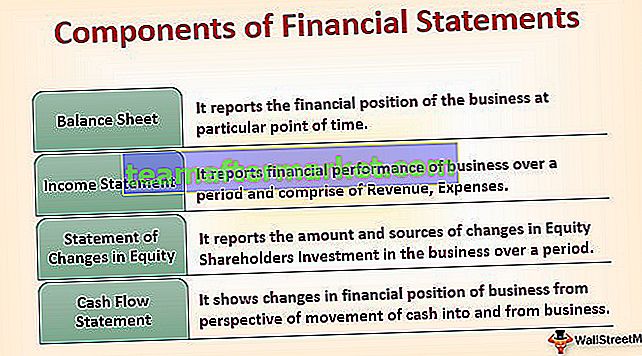

Principali 4 componenti del bilancio

I quattro componenti sono discussi di seguito:

# 1 - Stato patrimoniale

Il bilancio riporta la posizione finanziaria dell'azienda in un determinato momento. È anche noto come Dichiarazione della posizione finanziaria o Dichiarazione della condizione finanziaria o Dichiarazione della posizione.

Mostra le attività di proprietà dell'azienda da un lato e le fonti di fondi utilizzate dall'azienda per detenere tali attività sotto forma di apporto di capitale e le passività sostenute dall'azienda dall'altro lato. In poche parole, il bilancio mostra come il denaro è stato messo a disposizione per l'attività dell'azienda e come l'azienda lo impiega.

Lo stato patrimoniale è composto da 3 elementi:

Risorse

Queste sono le risorse controllate dall'azienda. Possono assumere la forma di attività materiali o immateriali e possono anche essere classificate in base alle attività correnti (che devono essere convertite in liquidità entro un anno) e non correnti (che non vengono convertite in liquidità entro un anno).

Passività

Questi sono gli importi dovuti a istituti di credito e altri creditori. Le passività sono ulteriormente classificate in passività correnti come effetti da pagare, creditori, ecc. (Che sono pagabili entro un anno) e passività non correnti come prestiti a termine, obbligazioni, ecc. (Che non sono pagabili entro un anno).

Equità dei proprietari

Noto anche come contributo in conto capitale da parte del proprietario. Mostra l'interesse residuo nel patrimonio netto di un'entità che rimane dopo aver dedotto le sue passività. È anche un segno della pelle del promotore nel gioco (cioè, affari).

Per ogni transazione nel bilancio, l'equazione contabile fondamentale vale:

Attività = Passività + Patrimonio netto# 2 - Conto economico

Il conto economico riporta l'andamento finanziario dell'attività nel tempo e comprende i ricavi (che comprendono tutti i flussi di cassa in entrata dalla produzione di beni e la prestazione di servizi), le spese (che comprendono tutti i flussi di cassa in uscita sostenuti nella produzione di beni e prestazione di servizi) e comprendono anche tutti gli utili e le perdite non attribuibili nel normale svolgimento dell'attività. L'eccesso di ricavi rispetto alle spese si traduce in profitto e viceversa, con conseguente perdita per l'azienda durante quel periodo.

Secondo gli IFRS, il conto economico comprende anche altri utili complessivi, che consistono in tutte le variazioni del patrimonio netto ad eccezione delle transazioni con gli azionisti e, come tali, possono essere presentati insieme come un unico prospetto. Tuttavia, secondo le linee guida US GAAP, il Prospetto del reddito complessivo fa parte del Prospetto delle variazioni del patrimonio netto.

# 3 - Prospetto delle variazioni di patrimonio netto

Questa dichiarazione è una delle componenti del rendiconto finanziario che riporta l'ammontare e le fonti delle variazioni nell'investimento azionario degli azionisti nell'azienda nel tempo. Riassume le variazioni del capitale e delle riserve attribuibili ai detentori di azioni della società nel periodo contabile e, di conseguenza, tutti gli aumenti e le diminuzioni durante l'anno quando rettificati con il saldo iniziale si traducono in saldo finale.

Il prospetto include le transazioni con gli azionisti e riconcilia il saldo iniziale e finale di ciascun conto del patrimonio netto, compreso il capitale sociale, il capitale versato aggiuntivo, gli utili non distribuiti e le altre componenti di conto economico complessivo accumulate. La dichiarazione mostra come la composizione del patrimonio netto (capitale sociale, altre riserve e utili non distribuiti) è cambiata nel corso dell'anno.

# 4 - Rendiconto finanziario

Questa dichiarazione mostra i cambiamenti nella posizione finanziaria dell'azienda dal punto di vista del movimento di liquidità in entrata e in uscita dall'azienda. Il motivo principale alla base della preparazione di un rendiconto finanziario è quello di integrare il conto economico e lo stato patrimoniale poiché questi prospetti non forniscono informazioni sufficienti sui movimenti dei saldi di cassa.

Il rendiconto finanziario colma questa lacuna e aiuta i vari stakeholder dell'azienda a comprendere le fonti di liquidità e l'utilizzo della liquidità. Ci sono tre sezioni per il rendiconto finanziario, vale a dire:

- Flusso di cassa dalle attività operative - Parte dall'utile operativo e riconcilia l'utile operativo con la liquidità.

- Flusso di cassa da attività di investimento - Comprende tutte le acquisizioni / acquisti di attività a lungo termine e la cessione / vendita di attività a lungo termine e altri investimenti che non sono inclusi nell'equivalente in contanti. Comprende anche entrate per interessi e dividendi da investimenti.

- Flusso di cassa dalla finanza: tiene conto delle variazioni del capitale proprio e dei prestiti. Comprende il pagamento di dividendi agli azionisti della società, flussi di cassa derivanti dal rimborso di prestiti e nuovi prestiti ed emissione di azioni.

Conclusione

Ogni componente del Bilancio ha uno scopo unico e utile e aiuta i vari stakeholder a comprendere la salute finanziaria dell'azienda in modo più semplificato e a prendere decisioni migliori, sia un investitore che un prestatore, e così via.

- Lo stato patrimoniale ha la sua utilità nel mostrare la posizione dell'azienda in una determinata data.

- Il Conto Economico, invece, mostra l'andamento del business nel corso dell'anno e fornisce una visione più granulare, integrando così lo stato patrimoniale.

- Il prospetto delle variazioni del patrimonio netto mostra come il capitale proprio è cambiato durante il periodo contabile e aiuta le parti interessate a comprendere la prospettiva del proprietario.

- Rendiconto finanziario fornisce informazioni sulle entrate e sui pagamenti in contanti della società durante un periodo contabile, che fornisce informazioni significative per analizzare la liquidità, la solvibilità e la flessibilità finanziaria dell'attività.