Cos'è un costo standard?

Il costo standard è un costo stimato determinato dall'azienda per la produzione di beni e servizi o per l'esecuzione di un'operazione in circostanze normali e sono derivati dall'azienda dall'analisi storica dei dati o dagli studi di tempo e movimento. Tali costi predeterminati dalla società vengono utilizzati come costi target dalla società per confrontarli con i costi effettivi e la differenza sarà la varianza.

La varianza derivata viene quindi utilizzata dal management dell'azienda per conoscere e correggere la causa, effettuare un'ulteriore stima per i prossimi anni e prendere decisioni relative al business. Quasi sempre varia dai costi effettivi perché la situazione continua a cambiare, coinvolgendo diversi fattori imprevedibili. È anche noto come costo normale.

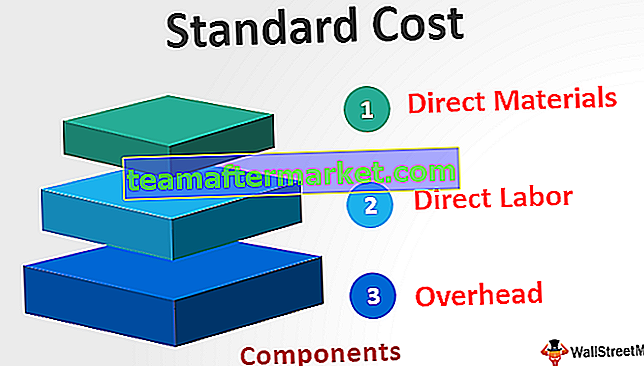

Componenti

Nella configurazione della produzione, ci sono tre componenti principali che includono quanto segue:

- Materiali diretti: si ricava moltiplicando la quantità di ciascun materiale per il costo del materiale per unità.

- Lavoro diretto - Si ricava moltiplicando la quantità di ogni manodopera per il costo orario del lavoro.

- Spese generali: include le spese generali fisse e le spese generali variabili, calcolate moltiplicando la quantità standard per la tariffa standard delle spese generali variabili.

Esempio di costo standard

C'è un'azienda che produce orologi. All'inizio dell'anno l'azienda ha calcolato il costo di produzione degli orologi considerando le tendenze passate e le condizioni future previste del mercato. Nel prossimo anno la società produrrà probabilmente 5.000 unità di orologi.

Inoltre, si prevede che il costo del materiale diretto standard per unità sarà di $ 100, il costo della manodopera standard per ora sarà di $ 20, il costo generale variabile standard sarà di $ 15 l'ora e il costo fisso standard sarà di $ 100.000. Le ore totali che sarebbero necessarie per produrre un'unità sono 10 ore. Trova il costo standard dell'azienda.

Soluzione

Il totale sarà -

- Totale = $ 450

Il costo standard totale sarà

Il costo totale sarà -

- Il costo totale è $ 2.350.000

Vantaggi

- La direzione dell'azienda utilizza questi costi per pianificare il processo di produzione futura e modi per aumentare l'efficienza dell'azienda.

- Poiché il costo standard viene calcolato utilizzando le diverse misure statistiche e le esperienze del management, così con l'aiuto di questa misura, il management può innovare diversi nuovi modi per produrre i prodotti che non richiedono lo stesso tipo di procedure e quindi ridurre il costo della compagnia.

- Il management lo utilizza per determinare la ragionevolezza dei costi effettivi del periodo. La differenza tra il costo standard e quello effettivo aiuta la direzione a sapere quanto vicine le spese effettive corrispondono a quelle previste e a decidere la futura linea di condotta. Ad esempio, se il costo effettivo del materiale è molto più alto, la direzione può indagare sul motivo del costo in eccesso.

Limitazioni

- Il compito di fissare tale costo di produzione è arduo in quanto richiede un alto grado di competenza tecnica del responsabile dell'impostazione dello stesso. Pertanto richiede molto impegno e costi. Inoltre, le condizioni in qualsiasi impresa commerciale continuano a essere applicate a causa delle quali gli standard devono essere rivisti solo tempestivamente; altrimenti non varrà più.

- Le situazioni che prevarrebbero in futuro in qualsiasi azienda o settore non sono certe. Diversi fattori influenzano l'azienda, il che rende difficile effettuare la stima corretta del costo standard della produzione di beni o della fornitura dei servizi da parte di un'azienda mentre è necessario calcolare tali costi, le esperienze passate e le previsioni di spesa future .

- Non è possibile fissare questi costi in ogni tipo di operazione in quanto un tale sistema non può essere utilizzato nelle industrie che non hanno produzione di nessuno dei prodotti standard.

Punti importanti

- Quasi sempre varia dai costi effettivi perché la situazione continua a cambiare, coinvolgendo diversi fattori imprevedibili. Le differenze arrivate sono note come scostamenti dei costi.

- Nel caso in cui il costo effettivo dell'azienda sia superiore al costo standard, la società ha uno scostamento sfavorevole. Al contrario, se il costo effettivo è inferiore al costo standard, la società ha una varianza favorevole. Le varianze così arrivate aiutano il management a valutare il motivo delle varianze in modo da poter intraprendere le azioni appropriate.

Conclusione

È il costo stimato dall'azienda che normalmente si verifica durante la produzione dei beni o servizi, ovvero l'importo che l'azienda si aspetta di spendere per la produzione. Viene utilizzato dalla direzione per pianificare il processo della produzione futura, modi per aumentare le efficienze e per determinare la ragionevolezza dei costi effettivi del periodo. Tuttavia, il compito di stabilire il costo standard di produzione è difficile in quanto richiede un alto grado di abilità tecnica e gli sforzi della persona responsabile della definizione dello stesso.