Le spese non monetarie si riferiscono a quelle spese che sono riportate nel conto economico della società per il periodo in esame ma non hanno alcuna relazione con il denaro, ovvero non sono pagate in contanti dalla società e includono spese come l'ammortamento, eccetera.

Cos'è una spesa non in contanti?

Le spese non in contanti sono spese che non sono correlate ai contanti. Anche se sono riportati nel conto economico, non hanno nulla a che fare con il pagamento in contanti.

La spesa non monetaria più comune è l'ammortamento. Se hai esaminato il bilancio di una società, vedresti che l'ammortamento è riportato, ma in realtà non c'è pagamento in contanti.

Ad esempio, possiamo dire che Tiny House Builders Inc. acquista nuove attrezzature. Vedono che devono addebitare $ 10.000 per l'ammortamento. Se devono riportare l'ammortamento per i prossimi 10 anni, riporteranno l'ammortamento per l'attrezzatura per i prossimi 10 anni. Ma in realtà, non ci sarebbe alcun pagamento in contanti.

Nuovo in contabilità? - Nessun problema. Dai un'occhiata a queste basi dei tutorial sulla contabilità.

Perché è necessario registrare le spese non in contanti?

Secondo la contabilità per competenza, gli articoli devono essere registrati ogni volta che avviene la transazione.

Ad esempio, quando vengono avviate le vendite, le vendite dovrebbero essere registrate a conto economico indipendentemente dal denaro ricevuto o meno. D'altra parte, nella contabilità di cassa, solo quando viene ricevuto il denaro, le vendite sarebbero registrate.

E per lo stesso motivo, dobbiamo registrare le spese non in contanti anche quando l'azienda non paga nulla in contanti.

Elenco di esempi di spese non monetarie

Diamo un'occhiata agli esempi di spesa non monetaria più utilizzati di seguito e capiamo come funzionano.

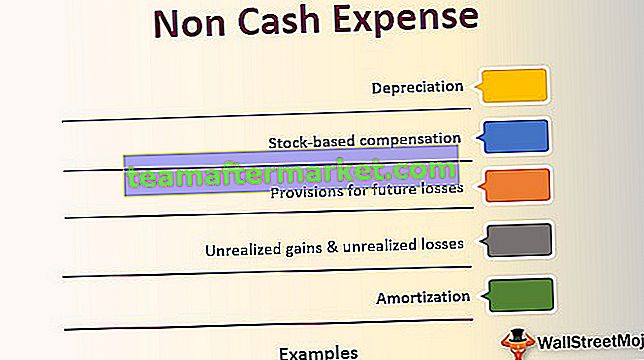

# 1 - Ammortamento:

Come accennato in precedenza, l'ammortamento è una spesa non monetaria. Se un'azienda acquista macchinari o beni, deve mettere da parte una certa quantità di usura. E quella spesa viene registrata ogni anno nel conto economico della società. Questa spesa è chiamata ammortamento ed è una spesa non in contanti.

fonte: Ford SEC Filings

# 2 - Ammortamento:

L'ammortamento è proprio come l'ammortamento, ma per l'intangibile, diciamo che un'azienda ha costruito un brevetto spendendo circa $ 100.000. Ora, se dura per 10 anni, la società deve registrare la spesa di ammortamento di $ 10.000 ogni anno come spesa di ammortamento.

fonte: Amazon SEC Filings

# 3 - Guadagni non realizzati e perdite non realizzate:

Queste sono le due facce della stessa medaglia. Quando un investitore investe in un investimento e ritiene che l'investimento gli farebbe guadagnare più profitti in futuro, lo chiamiamo guadagni non realizzati. In realtà, non c'è profitto in contanti. È solo sulla carta finché la posizione non è chiusa. D'altra parte, anche la perdita non realizzata è la stessa. Ma in questo caso, l'investitore ritiene che l'investimento produrrà maggiori perdite future (ma solo sulla carta). Poiché questi non sono profitti o perdite in contanti, li considereremo solo come elementi non monetari (la perdita non realizzata può essere definita come una spesa non monetaria).

fonte: Amazon SEC Filings

# 4 - Compensazione basata su azioni :

Molte aziende pagano ai propri dipendenti stock option. Queste stock option sono incluse nel pacchetto di compensazione. Questi non sono contanti diretti, ma sono le azioni della società. Quando un'azienda non ha abbastanza soldi per pagare i suoi dipendenti, sceglie un compenso in azioni. Anche i dipendenti lasciano l'organizzazione; possono ottenere il massimo valore dalle loro azioni

# 5 - Accantonamenti per perdite future:

Le aziende spesso creano accantonamenti per perdite attese. Ad esempio, se un'azienda vende una parte delle vendite totali a credito, c'è sempre la possibilità che non riceva l'intero importo in contanti. Pochi clienti potrebbero non pagare affatto e la società dovrebbe chiamarli "crediti inesigibili". Prima che l'effetto di "crediti inesigibili" colpisca l'azienda, l'azienda desidera proteggere i propri interessi. Ed è per questo che creano "accantonamenti per crediti inesigibili". E questa è una delle spese non in contanti perché non esce nulla in contanti.

Perché le spese non monetarie vengono corrette per valutare un'azienda?

Quando gli analisti finanziari esaminano il flusso di cassa libero della società mentre conducono un metodo di valutazione del flusso di cassa scontato, le spese non in contanti non hanno posto in esso. Queste spese non in contanti riducono la liquidità effettiva se non vengono adeguate.

Ecco perché queste spese vengono aggiunte durante il calcolo del flusso di cassa libero dell'azienda. Poiché il flusso di cassa libero dell'azienda indica la redditività finanziaria dell'attività, non possiamo includere spese non in contanti.

Conclusione

Le spese non monetarie sono utili quando le registriamo nel conto economico. La registrazione delle spese non monetarie ci consente di scoprire il reddito netto.

Ma il reddito netto di un'azienda non è sempre utile per gli investitori. Vogliono sapere qual è il valore effettivo dell'azienda. Ecco perché dobbiamo dare valore a un'azienda. Per valutare un'impresa, dobbiamo esaminare il flusso di cassa dell'attività. E durante il calcolo del flusso di cassa libero, aggiungeremo le spese non in contanti in modo da poter ottenere il flusso di cassa effettivo in entrata / uscita.