CAPM Beta è una misura teorica del modo in cui un singolo titolo si muove rispetto al mercato, prendendo la correlazione tra i due; market rappresenta il rischio non sistematico e beta rappresenta il rischio sistematico.

CAPM Beta Quando investiamo nei mercati azionari, come facciamo a sapere che il titolo A è meno rischioso del titolo B. Possono sorgere differenze dovute alla capitalizzazione di mercato, alle dimensioni dei ricavi, al settore, alla crescita, alla gestione, ecc. Possiamo trovare una singola misura che dica noi quale azione è più rischiosa? La risposta è SÌ, e lo chiamiamo CAPM Beta o Capital Asset Pricing Model Beta.

In questo articolo, esaminiamo i dadi e i bulloni di CAPM Beta -

Cos'è il CAPM Beta?

Il beta è una misura molto importante che viene utilizzata come input chiave per le valutazioni Discounted Cash Flow o DCF.

Se desideri conoscere professionalmente la modellazione DCF, ho creato un portfolio di 117 corsi su Investment Banking. Puoi dare un'occhiata a questo corso sull'investment banking qui.

La cosa più importante - Scarica il modello Excel di calcolo beta

Calcola la BETA di MakeMyTrip in Excel usando SLOPE e Regression

CAPM Beta Formula

Se hai un minimo suggerimento per quanto riguarda DCF, allora avresti sentito parlare del Capital Asset Pricing Model (CAPM) che calcola il Cost of Equity secondo la formula beta sottostante.

Costo del capitale = tasso privo di rischio + beta x premio per il rischio

Se non hai ancora sentito parlare della Beta, non preoccuparti. Questo articolo ti spiega la Beta nel modo più semplice.

Facciamo un esempio: quando investiamo in azioni, è umano scegliere azioni con i rendimenti più elevati possibili. Tuttavia, se uno insegue solo i ritorni, l'altro elemento corrispondente viene perso, ovvero Rischio.

In realtà, ogni titolo è esposto a due tipi di rischi.

- I rischi non sistematici includono rischi specifici di un'azienda o di un settore. Questo tipo di rischio può essere eliminato attraverso la diversificazione tra settori e società. L'effetto della diversificazione è che il rischio diversificabile di varie azioni può compensarsi a vicenda.

- I rischi sistematici sono quei rischi che influenzano i mercati azionari complessivi. I rischi sistematici non possono essere mitigati attraverso la diversificazione, ma possono essere ben compresi tramite un'importante misura di rischio chiamata " BETA".

Cos'è la Beta?

Definizione di base di Beta - Beta misura i rischi azionari in relazione al mercato complessivo.

- Se Beta = 1: Se il Beta del titolo è uno, ha lo stesso livello di rischio del mercato azionario. Quindi, se il mercato azionario (NASDAQ e NYSE, ecc.) Aumenta dell'1%, anche il prezzo delle azioni salirà dell'1%. Se il mercato azionario scende dell'1%, anche il prezzo delle azioni scenderà dell'1%.

- Se Beta> 1: Se il Beta del titolo è maggiore di uno, implica un livello di rischio e volatilità più elevato rispetto al mercato azionario. Anche se la direzione del cambiamento del prezzo delle azioni sarà la stessa; tuttavia, i movimenti del prezzo delle azioni saranno piuttosto estremi. Ad esempio, supponiamo che il Beta delle azioni ABC sia due, quindi se il mercato azionario sale dell'1%, il prezzo delle azioni ABC aumenterà del due percento (rendimenti più alti nel mercato in aumento). Tuttavia, se il mercato azionario scende dell'1%, il prezzo delle azioni di ABC scenderà del 2% (indicando così un rischio e un ribasso più elevati).

- Se Beta> 0 e Beta <1: Se il Beta del titolo è minore di uno e maggiore di zero, significa che i prezzi delle azioni si muoveranno con il mercato complessivo; tuttavia, i prezzi delle azioni rimarranno meno rischiosi e volatili. Ad esempio, se il beta del titolo XYZ è 0,5, significa che se il mercato complessivo si muove verso l'alto o verso il basso dell'1%, il prezzo delle azioni XYZ mostrerà un aumento o una diminuzione solo dello 0,5% (meno volatile)

In generale, le grandi aziende con bilanci e redditività più prevedibili avranno un valore beta inferiore. Ad esempio, energia, servizi di pubblica utilità e banche, ecc., Tendono tutti ad avere un beta inferiore. La maggior parte dei beta normalmente è compresa tra 0,1 e 2,0 sebbene siano possibili numeri negativi e superiori.

Determinanti chiave della beta

Ora che abbiamo inteso il Beta come una misura del rischio, è importante per noi comprendere anche le fonti dei rischi. Il beta dipende da molti fattori: di solito, la natura del business, le leve operative e finanziarie, ecc.

Il diagramma seguente mostra i determinanti chiave di Beta -

- Natura dell'attività - Il valore beta di un'azienda dipende dal tipo di prodotti e servizi offerti e dalla sua relazione con l'ambiente macroeconomico generale. Si noti che le società cicliche hanno beta più elevati rispetto alle società non cicliche. Inoltre, le aziende di prodotti discrezionali avranno beta più elevati rispetto alle aziende che vendono prodotti meno discrezionali.

- Leva operativa: maggiore è la percentuale di costi fissi nella struttura dei costi dell'azienda, maggiore è il beta

- Leva finanziaria: maggiore è il debito che un'impresa assume, maggiore sarà il beta dell'equità in quell'attività. Il debito crea un costo fisso, interessi passivi che aumentano l'esposizione ai rischi di mercato.

Titoli / settori ad alto beta

A causa del contesto economico incerto, rimangono sempre dubbi su quale sia la migliore strategia di investimento. Devo scegliere titoli beta con CAPM alto o titoli beta con CAPM basso? Normalmente è inteso che i titoli ciclici hanno un beta elevato e i settori difensivi hanno un beta basso.

Le azioni cicliche sono quelle la cui performance aziendale e la performance delle azioni sono altamente correlate alle attività economiche. Se l'economia è in recessione, questi titoli mostrano scarsi risultati e quindi la performance del titolo subisce un colpo. Allo stesso modo, se l'economia si trova su una traiettoria di crescita elevata, le azioni cicliche tendono ad essere altamente correlate e mostrano un alto tasso di crescita delle prestazioni aziendali e delle azioni.

Prendiamo, ad esempio, la General Motors; il suo CAPM Beta è 1.43. Ciò implica che se il mercato azionario salirà del 5%, le azioni della General Motors aumenteranno di 5 x 1,43 = 7,15%.

I seguenti settori possono essere classificati come settori ciclici e tendono ad esibire High Stock Beta.

- Settore Automobili

- Settore dei materiali

- Settore Information Technology

- Settore dei beni voluttuari

- Settore industriale

- Settore bancario

Titoli / settori a beta basso

Il beta basso è dimostrato dalle azioni nel settore difensivo. Le azioni difensive sono azioni le cui attività commerciali e i prezzi delle azioni non sono correlati alle attività economiche. Anche se l'economia è in recessione, questi titoli tendono a mostrare ricavi e prezzi delle azioni stabili. Ad esempio, PepsiCo, il suo beta azionario è 0,78. Se il mercato azionario scende del 5%, le azioni Pepsico scendono solo di 0,78 × 5 = 3,9%.

I seguenti settori possono essere classificati come settori difensivi e tendono a esibire Low Stock Beta-

- Beni di consumo di base

- Le bevande

- Assistenza sanitaria

- Telecom

- Utilità

Calcolo beta CAPM in Excel

Tecnicamente parlando, Beta è una misura della variabilità del prezzo delle azioni in relazione al mercato azionario generale (NYSE, NASDAQ, ecc.). Il beta viene calcolato facendo regredire la variazione percentuale dei prezzi delle azioni rispetto alla variazione percentuale del mercato azionario generale. Il calcolo di CAPM Beta può essere fatto molto facilmente su Excel.

Calcoliamo la beta di MakeMyTrip (MMTY) e l'indice di mercato come NASDAQ.

La cosa più importante - Scarica il modello Excel di calcolo beta

Calcola la BETA di MakeMyTrip in Excel usando SLOPE e Regression

Passaggio 1: scarica i prezzi delle azioni e i dati dell'indice degli ultimi 3 anni.

Il primo passo è scaricare il prezzo delle azioni e i dati dell'indice. Per NASDAQ, scarica il set di dati da Yahoo Finance.

Allo stesso modo, scarica i dati sul prezzo delle azioni corrispondenti per l'esempio MakeMyTrip da qui.

Passaggio 2: ordina le date e i prezzi di chiusura rettificati

Dopo aver scaricato il set di dati per i due, eseguire le seguenti operazioni per ciascuno dei set di dati:

- Ordinare le date e i prezzi di chiusura rettificati in ordine crescente

- Elimina le colonne Apri, Alto, Basso, Chiudi e Volume. Non sono necessari per i calcoli beta.

Passaggio 3: preparare un singolo foglio di dati sui prezzi delle azioni e dati sull'indice.

Passaggio 4 - Calcola il rendimento giornaliero frazionario

Passaggio 5 - Calcola beta - Tre metodi

È possibile utilizzare uno dei tre metodi per calcolare Beta - 1) Metodo di varianza / covarianza 2) Funzione SLOPE in Excel 3) Regressione dei dati

- Metodo varianza / covarianza

Usando il metodo varianza-covarianza, otteniamo il Beta come 0.9859 (Beta Coefficient)

- Funzione SLOPE in Excel

Usando questo metodo di funzione PENDENZA, otteniamo di nuovo il Beta come 0.9859 (Beta Coefficient)

- 3 ° metodo: utilizzo della regressione dei dati

Per utilizzare questa funzione in Excel, è necessario accedere alla scheda Dati e selezionare Analisi dati.

Se non riesci a individuare Data Analysis in Excel, devi installare Analysis ToolPak. Questo processo è relativamente semplice: vai su FILE -> Opzioni -> Componenti aggiuntivi -> Strumenti di analisi -> Vai -> Controlla Strumenti di analisi -> OK

Seleziona Analisi dati e fai clic su Regressione.

Scegli la gamma di input Y e la gamma di input X.

Dopo aver fatto clic su OK, si ottiene il seguente output di riepilogo

Come notato sopra, ottieni la stessa risposta di Beta (Beta Coefficient) in ciascuno dei metodi.

Inoltre, tieni presente che MakeMyTrip beta è approssimativamente più vicino a 1.0, questo implica che i prezzi delle azioni MakeMyTrip hanno lo stesso livello di rischio dell'ampio indice NASDAQ.

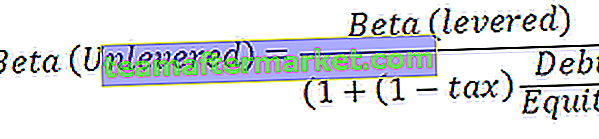

Levered vs. Unlevered Beta

Beta con Levered o Beta azionario è il Beta che contiene l'effetto della struttura del capitale, vale a dire, Debito ed Equità entrambi. Il beta che abbiamo calcolato sopra è il Levered Beta.

Beta unlevered è la Beta dopo aver rimosso gli effetti della struttura del capitale. Come visto sopra, una volta rimosso l'effetto leva finanziaria, saremo in grado di calcolare il beta unlevered.

Il beta unlevered può essere calcolato utilizzando la seguente formula:

Ad esempio, scopriamo la beta unlevered per MakeMyTrip.

Rapporto debito / capitale (MakeMyTrip) = 0,27

Aliquota fiscale = 30% (ipotizzata)

Beta (levered) = 0,9859 (dall'alto)

Calcola la beta di una società privata o non quotata

Come visto in precedenza, Beta è una misura statistica della variabilità del prezzo delle azioni di una società in relazione al mercato azionario nel suo complesso. Tuttavia, quando valutiamo società private (non quotate), come dovremmo trovare Beta? In questo caso, Beta non esiste; tuttavia, possiamo trovare una BETA IMPLICITA dall'analisi di società comparabili.

La beta implicita si trova utilizzando il seguente processo in 3 fasi:

Passaggio 1: trova tutti i comparabili elencati le cui beta sono prontamente disponibili.

Tieni presente che i beta che scarichi sono beta con leva, quindi è importante rimuovere l'effetto della struttura del capitale. La maggiore quantità di debito implica una maggiore variabilità degli utili (Leva finanziaria), che a sua volta si traduce in una maggiore sensibilità ai prezzi delle azioni.

Supponiamo qui di voler trovare la Beta di un'azienda privata, chiamiamola PRIVATA. Come primo passo, troviamo tutti i peer elencati e identifichiamo i loro Beta (levered)

Passaggio 2: disattiva le versioni beta

Useremo la formula discussa sopra per annullare la beta.

Si prega di notare che per ciascuno dei concorrenti, sarà necessario trovare informazioni aggiuntive come Debito in Equità e Aliquote fiscali. Pur senza leva, saremo in grado di rimuovere l'effetto della leva finanziaria.

Passaggio 3: Relever la Beta

Rilasciamo quindi il beta in una struttura di capitale ottimale della società PRIVATA come definita dai parametri del settore o dalle aspettative di gestione. In questo caso, si presume che la società ABC abbia un debito / capitale proprio di 0,25x e un'aliquota fiscale del 30%.

Il calcolo per il beta releverato è il seguente:

È questo beta rilavato che viene utilizzato per il calcolo del costo del capitale proprio delle società private.

Cosa significa una beta negativa?

Sebbene nei casi precedenti, abbiamo visto che Beta era maggiore di zero; tuttavia, potrebbero esserci azioni che hanno beta negativi. Teoricamente, il beta negativo significherebbe che il titolo si muove nella direzione opposta rispetto al mercato azionario generale. Sebbene queste azioni siano classiche, esistono. Molte aziende che investono in oro possono avere beta negativi perché l'oro e i mercati azionari si muovono nella direzione opposta. Anche le società internazionali possono avere un beta negativo poiché la loro attività potrebbe non essere direttamente collegata all'economia nazionale.

Se sei curioso di vedere alcuni esempi di titoli beta negativi, ecco il processo attraverso il quale puoi cercare titoli beta negativi.

Passaggio 1: visita Yahoo Screener

Passaggio 2: scegliere il filtro di settore

Puoi scegliere il settore / industria che preferisci. Ho raccolto l'oro (materiali di base)

Passaggio 3: scegliere i valori beta minimo e massimo

Passaggio 4: fare clic su Trova azioni e verrà visualizzato l'elenco seguente

Passaggio 5: ordina la colonna Beta da Basso ad Alto

Passaggio 6 - Goditi l'elenco dei beta negativi :-)

Vantaggi di CAPM Beta

- Misure uniche per fornire una comprensione della volatilità dei titoli rispetto al mercato. Questa comprensione della volatilità delle azioni aiuta il gestore del portafoglio a decidere di aggiungere o eliminare questo titolo dal portafoglio.

- La maggior parte degli investitori ha portafogli diversificati dai quali è stato eliminato il rischio non sistematico. Beta considera solo il rischio sistematico, fornendo così il quadro reale dei rischi coinvolti.

Svantaggi di CAPM Beta

- "La performance passata non è garanzia di futuro" - Questa regola si applica anche alla versione Beta. Mentre calcoliamo il beta, prendiamo in considerazione i dati storici: 1 anno, 2 anni o 5 anni, ecc. L'uso di questo beta storico potrebbe non essere valido in futuro.

- Non è possibile misurare accuratamente il beta per i nuovi titoli - Come abbiamo visto dall'alto, possiamo calcolare il beta di società non quotate o private. Tuttavia, il problema sta nel trovare il vero comparabile che possa fornirci un numero Beta implicito. Purtroppo non sempre abbiamo il giusto comparabile per start-up o aziende private.

- Il beta non ci dice se il titolo fosse più volatile durante la fase orso o la fase rialzista. Non distingue tra movimenti di rialzo o ribasso.

CAPM Beta Video

Articoli di valutazione interessanti

- Formula beta

- Stock Beta Significato

- Somma della valutazione delle parti

E dopo?

Se hai imparato qualcosa di nuovo o ti è piaciuto il post, lascia un commento qui sotto. Fatemi sapere cosa ne pensate. Molte grazie e abbi cura di te. Buon apprendimento!