Stato patrimoniale di una banca

Il bilancio della banca è diverso dal bilancio della società ed è preparato solo dalle banche secondo il mandato delle Autorità di Vigilanza della Banca al fine di riflettere il tradeoff tra il profitto della banca e il suo rischio e il suo Salute.

Il bilancio delle banche è diverso da quello di altri settori e società. Ci sono diverse caratteristiche del rendiconto finanziario della banca che evidenziano come vengono creati i bilanci ei conti economici delle banche. Le vendite non sono misurate da rapporti come il fatturato delle vendite e il fatturato dei crediti. Una volta che gli investitori si sono sentiti a proprio agio con la terminologia e sono in grado di comprendere le dichiarazioni, diventa elementare per loro analizzare le tendenze e comprendere le dichiarazioni.

Esempio di stato patrimoniale delle banche

Di seguito è riportato l'esempio del bilancio consolidato di Goldman Sachs per l'anno 2017 e 2016 dal loro annuale 10K

Attività di stato patrimoniale

fonte: Goldman Sachs SEC Filings

- Notiamo che le attività di bilancio della banca sono diverse da quelle che normalmente vediamo in altri settori come il manifatturiero ecc. La classificazione non si basa su attività correnti, attività a lungo termine, inventario, debiti, ecc.

- Il punto saliente è che le attività bancarie includono titoli acquistati, prestiti, strumenti finanziari, ecc.

Passività di stato patrimoniale

- La sezione passività di bilancio della Banca appare molto diversa dalle passività ordinarie (passività correnti, passività a lungo termine, ecc.).

- Qui i termini chiave da notare sono depositi, titoli con contratti di riacquisto, prestiti a breve e lungo termine, ecc.

Componenti dello stato patrimoniale delle banche

Le componenti principali del bilancio della banca di cui sopra sono

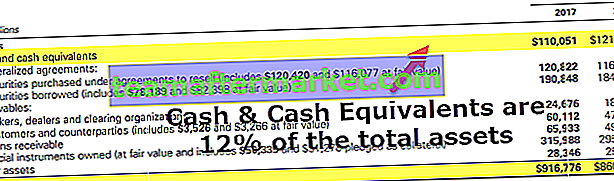

# 1 - Contanti

- Per altri settori, detenere una grande quantità di denaro è considerato una perdita di costo opportunità. Ma nel caso del bilancio delle banche, il contante è una fonte di reddito ed è detenuto in deposito. A volte le banche detengono contanti anche per altre banche e uno dei servizi significativi che le banche forniscono è fornire contanti su richiesta.

- A causa della natura della propria attività e anche in base alle norme regolamentari, le banche devono disporre di un importo minimo di liquidità. Molto spesso, le banche mantengono riserve in eccesso per una maggiore sicurezza. Goldman Sachs dispone di una notevole quantità di saldo di cassa.

- Nel 2017 aveva circa il 12% del suo saldo in liquidità ed equivalenti. Questo è un obiettivo essenziale per gli investitori, poiché aumentano le possibilità di ricevere un importo maggiore di dividendi o di riacquisto di azioni

# 2 - Titoli

- Questi strumenti sono tipicamente di natura a breve termine e le banche generano un rendimento da questo tipo di investimenti. Le banche possiedono buoni del tesoro statunitensi e obbligazioni municipali.

- Questi titoli sono liquidi e possono essere facilmente venduti sul mercato secondario e quindi sono definiti come riserve secondarie. Goldman ha aumentato i suoi investimenti in titoli nel 2017.

# 3 - Prestiti

Prestare denaro e guadagnare interessi è l'attività principale della banca. Può essere definito come il pane quotidiano della banca.

- Dal punto di vista dell'investitore, l'aumento dei prestiti è un fattore essenziale per la crescita della banca. Insieme all'aumento dei prestiti, vanno osservati anche i depositi bancari. Un aumento dei prestiti da solo non è sufficiente. Va notato la qualità dei creditori. La scarsa qualità dei creditori può portare a un aumento dei tassi di insolvenza e, a sua volta, a una perdita per le banche.

- A livello generale, le banche forniscono prestiti personali e ipotecari. I prestiti personali vengono concessi senza alcuna garanzia e quindi l'interesse per questi prestiti rimane elevato. Nel caso dei mutui ipotecari, il prestito viene concesso a fronte di un mutuo e l'interesse è inferiore. Ma se il beneficiario del prestito è inadempiente sul prestito, l'ipoteca viene rivendicata dalla banca come da accordo.

- Le banche forniscono anche prestiti per affari, prestiti immobiliari, che includono, a titolo esemplificativo ma non esaustivo, prestiti residenziali, prestiti immobiliari e mutui commerciali, prestiti al consumo e prestiti interbancari.

# 4 - Depositi

- I depositi rientrano nella parte del passivo del bilancio delle banche e sono anche principalmente la passività più consistente per la banca. Comprende il mercato monetario, i risparmi e il conto corrente e ha conti sia interessi che infruttiferi.

- I depositi sono considerati passività, ma sono anche fondamentali per determinare la capacità di una banca di prestare. Se la banca non dispone di depositi sufficienti, non sarà in grado di prestare e anche la crescita dei prestiti sarà ostacolata. Le banche potrebbero dover contrarre debiti per far fronte alla crescita del prestito, che costerebbe loro più del tasso che potrebbero ricevere sui prestiti.

- Inoltre, questo non è un modo sostenibile per le banche di aumentare i loro prestiti. Dopo un certo punto, l'importo del debito raggiungerà una misura in cui la banca non otterrà alcun credito e se la banca non riesce a pagare i suoi pagamenti, si verificherà un arresto anomalo.

- Le banche usano queste passività per generare più reddito, che guadagna loro un reddito aggiuntivo. Usando questi depositi per finanziare prestiti per individui, ecc. Le banche saranno in grado di sfruttare questo capitale aggiuntivo per ottenere il reddito extra che avrebbero altrimenti guadagnato attraverso il capitale.

- Le banche hanno anche un'indennità in bilancio per la copertura delle perdite e le variazioni di questo importo si basano sulle condizioni economiche.

Regole contabili per la valutazione delle attività in una banca

Il capitale è determinato dal totale delle attività, meno le passività totali (noto anche come patrimonio netto). Tuttavia, le recenti modifiche hanno modificato questa definizione e hanno reso complesso determinare il valore reale del patrimonio netto della banca.

Dopo la crisi del 2009, il governo ha intrapreso iniziative specifiche per ripristinare la fiducia nel sistema bancario. Il Financial Accounting Standards Board ha consentito alle banche di valutare le proprie attività a un valore equo. Le banche sono ora autorizzate a registrare il reddito a conto economico se il valore di mercato del debito diminuisce. Questo cambiamento è dovuto al fatto che la banca potrebbe acquistare il proprio debito sul mercato e ridurre l'importo del debito.

Indicatori importanti nell'analisi del bilancio delle banche

La parola "Inadempienza" significa mancato rispetto degli interessi o degli obblighi di pagamento. Di solito, le banche utilizzano un indice di inadempienza, che è una percentuale che indica il numero di prestiti concessi a credito che si prevede fallirà. Questo confronto ci aiuta a capire se la banca dispone di fondi sufficienti per far fronte alle future contingenze

I rapporti ampiamente utilizzati includono:

- Crediti deteriorati / Crediti clienti

- Crediti deteriorati / Crediti verso clientela + garanzie

- Crediti deteriorati / Totale attivo medio

- Risorse proprie / Totale attivo medio

Il rapporto tra attività deteriorate o prestiti su prestiti è utilizzato come misura della qualità complessiva dell'intero portafoglio crediti della banca. I crediti in sofferenza sono quelli per i quali l'interesse è scaduto da più di 3 mesi

Il terzo rapporto è particolarmente significativo per le istituzioni che si trovano già in una brutta situazione. Quando questo rapporto supera un benchmark, è considerato un forte segnale di insolvenza

Il quarto più alto del rapporto indica che la banca è altamente indebitata e c'è una minore protezione contro le insolvenze sui prestiti sopra menzionati sul lato dell'attivo