Qual è il costo del debito (Kd)?

Il costo del debito è il tasso di rendimento atteso per il detentore del debito e di solito è calcolato come il tasso di interesse effettivo applicabile a una passività aziendale. È parte integrante dell'analisi di valutazione scontata, che calcola il valore attuale di un'impresa scontando i flussi di cassa futuri in base al tasso di rendimento atteso per i suoi titolari di azioni e debiti.

- Il costo del debito può essere determinato prima o dopo le tasse.

- La spesa per interessi totale sostenuta da un'impresa in un determinato anno è il suo Kd ante imposte.

- La spesa per interessi totali sul debito totale utilizzato dalla società è il tasso di rendimento atteso (prima delle imposte).

- Poiché le spese per interessi sono deducibili dal reddito imponibile con conseguente risparmio per l'impresa, che è disponibile per il detentore del debito, il costo del debito al netto delle imposte è considerato per determinare il tasso di interesse effettivo nella metodologia DCF.

- Il Kd al netto delle imposte è determinato compensando l'importo risparmiato in imposte dagli interessi passivi.

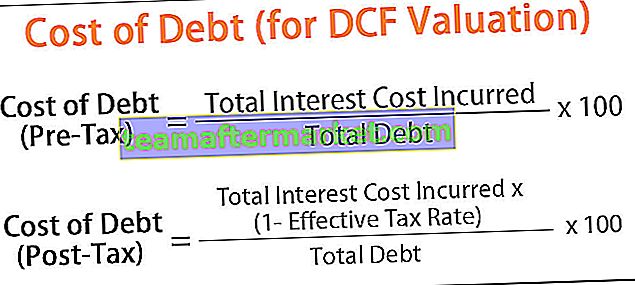

Formula del costo del debito (Kd)

La formula per determinare il Kd ante imposte è la seguente:

Formula costo del debito ante imposte = (costo totale degli interessi sostenuti / debito totale) * 100La formula per determinare il costo del debito al netto delle imposte è la seguente:

Formula costo del debito al netto delle imposte = [(costo totale degli interessi sostenuti * (1- aliquota fiscale effettiva)) / debito totale] * 100

Per calcolare il costo del debito di un'impresa, devono essere determinati i seguenti componenti:

- Costo dell'interesse totale: totale delle spese per interessi sostenute da un'impresa in un anno

- Debito totale: debito aggregato alla fine di un anno fiscale

- Aliquota fiscale effettiva: aliquota media alla quale un'impresa viene tassata sui propri profitti

Esempi

Puoi scaricare questo modello Excel per il costo del debito (per la valutazione DCF) qui - Modello Excel per il costo del debito (per la valutazione DCF)Esempio 1

Ad esempio, se un'impresa ha usufruito di un prestito a lungo termine di $ 100 a un tasso di interesse del 4%, pa e un'obbligazione di $ 200 a un tasso di interesse del 5% pa Il costo del debito dell'impresa prima delle imposte viene calcolato come segue:

(4% * 100 + 5% * 200) / (100 + 200) * 100, ovvero 4,6%.

Ipotizzando un'aliquota fiscale effettiva del 30%, il costo del debito al netto delle imposte risulta pari al 4,6% * (1-30%) = 3,26%.

Esempio n. 2

Vediamo un esempio pratico per il calcolo del costo del debito. Supponiamo che un'azienda abbia sottoscritto un'obbligazione di $ 1000 rimborsabile in 5 anni a un tasso di interesse del 5%. Gli interessi passivi annuali sostenuti dalla società sarebbero i seguenti:

cioè, la spesa per interessi pagata dall'azienda in 1 anno è di $ 50. I risparmi fiscali con un'aliquota fiscale effettiva del 30% sarebbero i seguenti:

ovvero, l'impresa ha detratto $ 15 dal reddito imponibile. Quindi la spesa per interessi al netto delle tasse è di $ 50- $ 15 = $ 35. Il costo del debito al netto delle imposte è calcolato come segue:

Esempio n. 3

Per la valutazione DCF, può essere presa in considerazione la determinazione del costo del debito in base all'ultima emissione di obbligazioni / prestiti utilizzati dall'impresa (ovvero, il tasso di interesse sulle obbligazioni rispetto al debito utilizzato). Ciò indica la rischiosità dell'impresa percepita dal mercato ed è, quindi, un migliore indicatore dei rendimenti attesi per il detentore del debito.

Se il valore di mercato di un'obbligazione è disponibile, Kd può essere determinato dal rendimento alla scadenza (YTM) dell'obbligazione, che è il valore attuale di tutti i flussi di cassa dall'emissione dell'obbligazione, che è equivalente al costo ante imposte di debito.

Ad esempio, se un'impresa ha stabilito che potrebbe emettere obbligazioni semestrali del valore nominale di $ 1000 e un valore di mercato di $ 1050, con un tasso di cedola dell'8% (pagato semestralmente) con scadenza in 10 anni, allora è il prima- costo fiscale del debito. Viene calcolato risolvendo l'equazione per r.

Prezzo dell'obbligazione = PMT / (1 + r) ^ 1 + PMT / (1 + r) ^ 2 +… .. + PMT / (1 + r) ^ n + FV / (1 + r) ^ n

cioè

Il pagamento degli interessi semestrali è

- = 8% / 2 * $ 1000

- = $ 40

Mettendo questo valore nella formula sopra data otteniamo la seguente equazione,

1050 = 40 / (1 + r) ^ 1 + 40 / (1 + r) ^ 2 +… .. + 40 / (1 + r) ^ 20 + 1000 / (1 + r) ^ 20

Risolvendo per la formula sopra utilizzando un calcolatore finanziario o Excel, otteniamo r = 3,64%

Quindi, Kd (Before -tax) è

- = r * 2 (poiché r è calcolato per pagamenti di cedole semestrali)

- = 7,3%

Kd (Post-tax) è determinato come

- 7,3% * (1- aliquota fiscale effettiva)

- = 7,3% * (1-30%)

- = 5,1%.

L'YTM incorpora l'impatto delle variazioni dei tassi di mercato sul costo del debito di un'impresa.

Vantaggi

- Un mix ottimale di debito e capitale proprio determina il risparmio complessivo per l'impresa. Nell'esempio precedente, se le obbligazioni di $ 1000 fossero utilizzate in investimenti che genererebbero un rendimento superiore al 4%, l'impresa ha generato profitti dai fondi utilizzati.

- È un indicatore efficace del tasso aggiustato pagato dalle imprese e quindi aiuta a prendere decisioni di finanziamento tramite debito / capitale proprio. Il confronto tra il costo del debito e la crescita prevista del reddito derivante dall'investimento di capitale fornirebbe un quadro preciso dei rendimenti complessivi dell'attività di finanziamento.

Svantaggi

- L'azienda è obbligata a rimborsare il capitale preso in prestito insieme agli interessi. Il mancato rimborso delle obbligazioni debitorie comporta l'applicazione di interessi di mora.

- L'azienda può anche essere tenuta a destinare contanti / FD a fronte di tali obblighi di pagamento, che avrebbero un impatto sui flussi di cassa liberi disponibili per le operazioni quotidiane.

- Il mancato pagamento delle obbligazioni di debito influirebbe negativamente sul merito creditizio complessivo dell'impresa.

Limitazioni

- I calcoli non tengono conto di altri oneri sostenuti per il finanziamento del debito, come oneri di sottoscrizione del credito, commissioni, ecc.

- La formula non presuppone alcun cambiamento nella struttura del capitale dell'impresa durante il periodo in esame.

- Per comprendere il tasso di rendimento complessivo per i detentori del debito, è necessario considerare anche gli interessi passivi sui creditori e le passività correnti.

Un aumento del costo del debito di un'impresa è un indicatore di un aumento della rischiosità associata alle sue operazioni. Maggiore è il costo del debito, più rischiosa è l'impresa.

Per prendere una decisione finale sulla valutazione di un'impresa, il costo medio ponderato del capitale (che comprende il costo del debito e del capitale proprio) dovrebbe essere letto insieme a rapporti di valutazione come il valore dell'impresa e il valore del patrimonio netto dell'impresa.