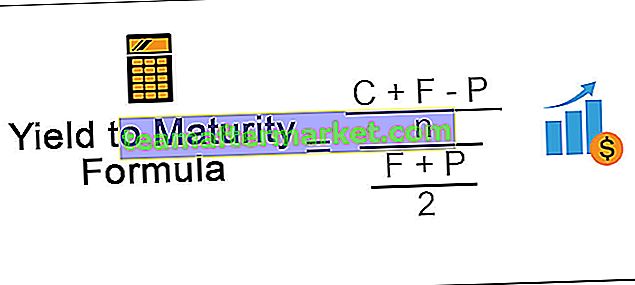

Formula per calcolare YTM

La formula Yield to Maturity si riferisce alla formula che viene utilizzata per calcolare il rendimento totale che è anticipato sull'obbligazione nel caso in cui la stessa venga mantenuta fino alla sua scadenza e come da formula Yield to Maturity viene calcolata sottraendo il valore attuale del titolo da valore nominale del titolo, dividerli per numero di anni per scadenza e sommarli con il pagamento della cedola e successivamente dividendo la risultante per la somma del valore attuale del titolo e del valore nominale del titolo diviso per 2.

Dove,

- C è il coupon.

- F è il valore nominale dell'obbligazione.

- P è il prezzo di mercato corrente.

- n saranno gli anni alla maturità.

Calcolo graduale del rendimento alla scadenza (YTM)

- Passaggio 1: raccolta delle informazioni sul valore nominale dell'obbligazione, sui mesi rimanenti alla scadenza, sul prezzo di mercato corrente dell'obbligazione, sul tasso cedolare dell'obbligazione.

- Passaggio 2: Ora calcola il reddito annuale disponibile sull'obbligazione che è principalmente la cedola e potrebbe essere pagata annualmente, semestralmente, trimestralmente, mensilmente, ecc. E di conseguenza dovrebbe essere effettuato il calcolo.

- Passaggio 3: Inoltre, è necessario ammortizzare lo sconto o il premio che è una differenza tra il valore nominale dell'obbligazione e il prezzo di mercato corrente per tutta la durata dell'obbligazione.

- Passaggio 4: il numeratore della formula YTM sarà la somma dell'importo calcolato nel passaggio 2 e nel passaggio 3.

- Passaggio 5: il denominatore della formula YTM sarà la media del prezzo e del valore nominale.

- Fase 6: quando si divide il valore della fase 4 per la fase 5, sarà il rendimento approssimativo alla scadenza.

Esempi

Puoi scaricare questo modello Excel per la formula Yield to Maturity (YTM) qui - Modello Excel per la formula Yield to Maturity (YTM)Esempio 1

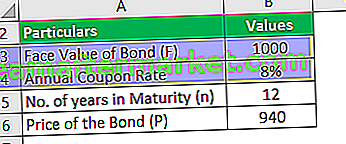

Supponiamo che il prezzo dell'obbligazione sia $ 940 con il valore nominale dell'obbligazione $ 1000. Il tasso cedolare annuo è dell'8% con scadenza 12 anni. Sulla base di queste informazioni, è necessario calcolare il rendimento approssimativo alla scadenza.

Soluzione:

Utilizzare i dati forniti di seguito per il calcolo del rendimento alla scadenza.

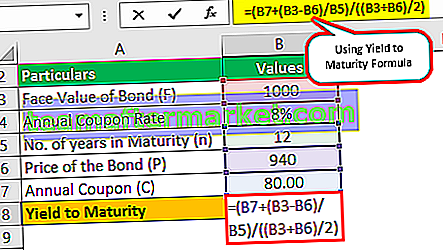

Possiamo usare la formula sopra per calcolare il rendimento approssimativo a scadenza.

Il coupon sull'obbligazione sarà di $ 1.000 * 8%, ovvero $ 80.

Rendimento alla scadenza (approssimativo) = (80 + (1000 - 94) / 12) / ((1000 + 940) / 2)

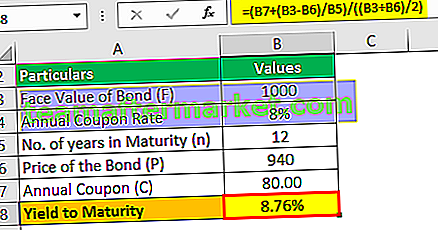

Il rendimento alla scadenza sarà -

Rendimento alla scadenza (approssimativo) = 8,76%

Si tratta di un rendimento approssimativo a scadenza che sarà dell'8,76%.

Esempio n. 2

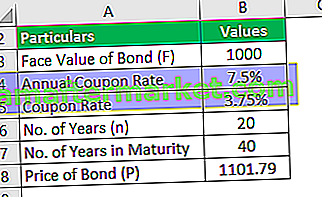

FANNIE MAE è uno dei marchi famosi che commerciano nel mercato statunitense. Il governo degli Stati Uniti ora vuole emettere un'obbligazione semestrale fissa di 20 anni per il loro progetto. Il prezzo dell'obbligazione è di $ 1.101,79 e il valore nominale dell'obbligazione è di $ 1.000. Il tasso cedolare è del 7,5% sull'obbligazione. Sulla base di queste informazioni, è necessario calcolare il rendimento approssimativo alla scadenza dell'obbligazione.

Soluzione:

Utilizzare i dati forniti di seguito per il calcolo del rendimento alla scadenza.

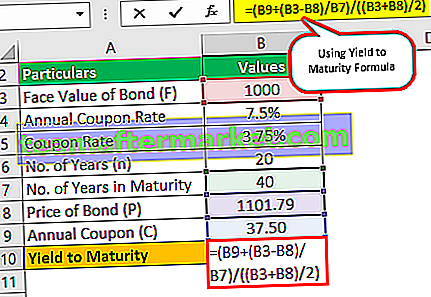

La cedola sull'obbligazione sarà di $ 1.000 * 7,5% / 2 che è di $ 37,50, poiché viene pagata semestralmente.

Rendimento alla scadenza (approssimativo) = (37,50 + (1000 - 1101,79) / (20 * 2)) / ((1000 + 1101,79) / 2)

Il rendimento alla scadenza sarà -

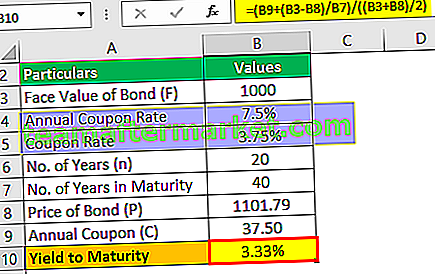

Rendimento alla scadenza (approssimativo) = 3,33%

Si tratta di un rendimento approssimativo a scadenza che sarà del 3,33% semestrale.

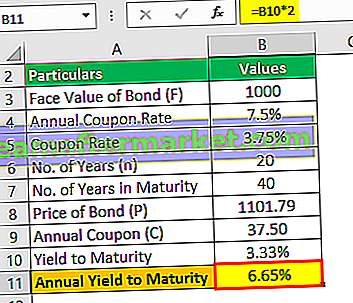

Il rendimento annuale alla scadenza sarà:

Pertanto, il Rendimento annuale alla scadenza sarà del 3,33% * 2 che sarà del 6,65%.

Esempio n. 3

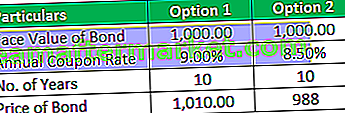

Il signor Rollins ha ricevuto l'importo forfettario sotto forma di lotteria. È una persona avversa al rischio e crede in un basso rischio e un alto rendimento. Si avvicina al consulente finanziario e il consulente gli dice che è il mito sbagliato di basso rischio e alti rendimenti. Quindi il signor Rollins accetta che non gli piace il rischio e gli investimenti a basso rischio con un basso rendimento andranno bene. Il consulente gli offre due opzioni di investimento e i dettagli di esse sono di seguito:

Entrambe le cedole pagano semestralmente. Ora il signor Rollins è perplesso su quale legame scegliere. Chiede ad Advisor di investire nell'opzione 2 poiché il prezzo dell'obbligazione è inferiore ed è pronto a sacrificare una cedola dello 0,50%. Tuttavia, il consulente gli dice invece di investire nell'opzione 1.

È necessario convalidare i consigli forniti dal consulente.

Soluzione:

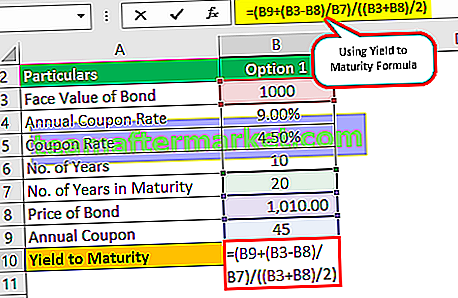

opzione 1

La cedola dell'obbligazione sarà di $ 1.000 * 9% / 2 che è di $ 45, poiché viene pagata semestralmente.

Rendimento alla scadenza (approssimativo) = (45 + (1000-1010) / (10 * 2)) / ((1000 +1010) / 2)

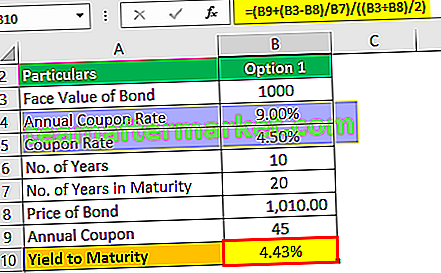

Il rendimento alla scadenza sarà -

Rendimento alla scadenza (circa) = 4,43%

Si tratta di un rendimento approssimativo a scadenza che sarà del 4,43% semestrale.

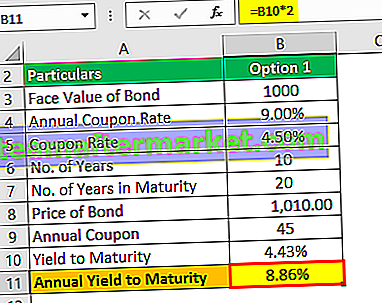

Il rendimento annuale alla scadenza sarà:

Pertanto, il Rendimento annuale alla scadenza sarà del 4,43% * 2 che sarà dell'8,86%.

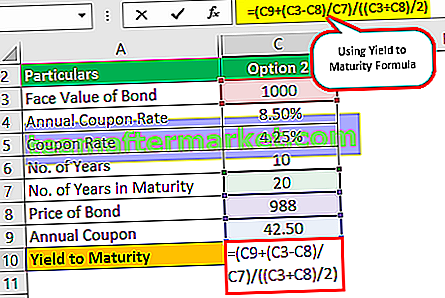

opzione 2

La cedola sull'obbligazione sarà di $ 1.000 * 8,50% / 2 che è di $ 42,5, poiché viene pagata semestralmente.

Rendimento alla scadenza (approssimativo) = (42,50 + (1000 - 988) / (10 * 2)) / ((1000 +988) / 2)

Il rendimento alla scadenza sarà -

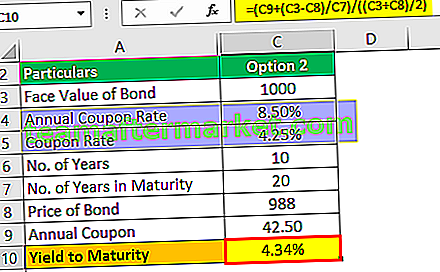

Rendimento alla scadenza (approssimativo) = 4,34%

Si tratta di un rendimento approssimativo alla scadenza che sarà del 4,34% semestrale.

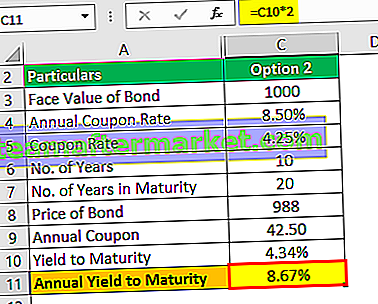

Il rendimento annuale alla scadenza sarà:

Pertanto, il Rendimento annuale alla scadenza sarà del 4,34% * 2 che sarà dell'8,67%.

Poiché il rendimento alla scadenza è più alto nell'opzione 2, il consulente ha ragione nel raccomandare di investire nell'opzione 2 per Mr. Rollins.

Rilevanza e usi

La formula del rendimento approssimativo a scadenza è quasi simile al rendimento corrente che divide i flussi di cassa che sono cedole e ammortizzano premi o sconti per prezzo dell'obbligazione in modo da determinare qual è il rendimento dell'obbligazione se l'investitore detiene l'obbligazione per un anno . Bene, approssima solo il rendimento a scadenza e se è necessario calcolare il rendimento a scadenza accurato, è necessario trovare l'IRR o il tasso al quale i valori della cedola e dell'ammortamento insieme al valore nominale che è uguale al prezzo corrente del mercato obbligazionario che può essere fatto utilizzando il metodo per tentativi ed errori.