Qual è la convessità di un legame?

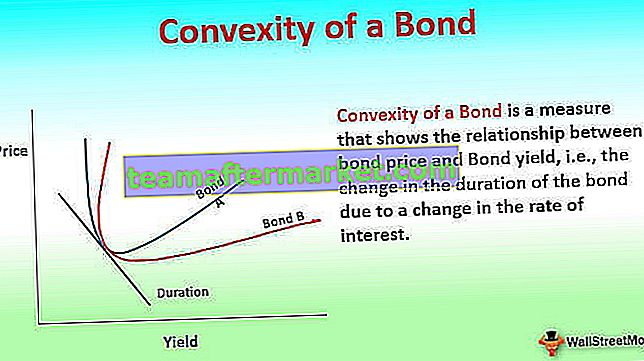

La convessità di un'obbligazione è una misura che mostra la relazione tra il prezzo dell'obbligazione e il rendimento dell'obbligazione, ovvero la variazione della durata dell'obbligazione dovuta a una variazione del tasso di interesse, che aiuta uno strumento di gestione del rischio a misurare e gestire il portafoglio esposizione al rischio di tasso di interesse e rischio di perdita di aspettative

Spiegazione

Come sappiamo, il prezzo dell'obbligazione e il rendimento sono inversamente correlati, ovvero all'aumentare del rendimento il prezzo diminuisce. Tuttavia, questa relazione non è una linea retta ma è una curva convessa. La convessità misura la curvatura in questa relazione, ovvero come cambia la durata al variare del rendimento dell'obbligazione.

La durata di un'obbligazione è la relazione lineare tra il prezzo dell'obbligazione e i tassi di interesse dove, all'aumentare dei tassi di interesse, il prezzo dell'obbligazione diminuisce. In poche parole, una durata maggiore implica che il prezzo dell'obbligazione è più sensibile alle variazioni dei tassi. Per una variazione piccola e improvvisa dell'obbligazione, la durata del rendimento è una buona misura della sensibilità del prezzo dell'obbligazione. Tuttavia, per variazioni di rendimento maggiori, la misura della durata non è efficace in quanto la relazione non è lineare ed è una curva. Esistono quattro diversi tipi di misure di Duration, ovvero Duration di Macaulay, Durata modificata, Durata effettiva e Durata del tasso chiave, che misurano tutti il tempo necessario affinché il prezzo dell'obbligazione venga pagato dai flussi di cassa interni. Ciò che differiscono è nel modo in cui trattano le variazioni dei tassi di interesse, le opzioni di obbligazioni incorporate e le opzioni di rimborso delle obbligazioni. Tuttavia,non tenere conto della relazione non lineare tra prezzo e rendimento.

La convessità misura la sensibilità della durata dell'obbligazione al cambiamento e il rendimento. La convessità è una buona misura per le variazioni del prezzo delle obbligazioni con maggiori fluttuazioni dei tassi di interesse. Matematicamente parlando, la convessità è la seconda derivata della formula per la variazione dei prezzi delle obbligazioni con una variazione dei tassi di interesse e una prima derivata dell'equazione della durata.

Formula di convessità del legame

Esempio di calcolo della convessità

Per un'obbligazione del valore nominale di 1.000 USD con una cedola semestrale dell'8,0% e un rendimento del 10% e 6 anni alla scadenza e un prezzo attuale di 911,37, la durata è di 4,82 anni, la durata modificata è di 4,59 e il calcolo per Convexity sarebbe:

Convessità annuale: Convessità semestrale / 4 = 26,2643 Convessità semestrale: 105,0573

Nell'esempio sopra, una convessità di 26,2643 può essere utilizzata per prevedere la variazione del prezzo per una variazione dell'1% del rendimento sarebbe:

Se viene utilizzata l'unica durata modificata:

Variazione del prezzo = - Durata modificata * Variazione del rendimento

Variazione del prezzo per aumento dell'1% del rendimento = (- 4,59 * 1%) = -4,59%

Quindi il prezzo diminuirebbe di 41,83

Per adattare la forma convessa del grafico, la formula del cambio di prezzo cambia in:

Variazione del prezzo = [ - Durata modificata * Variazione del rendimento ] + [ 1/2 * Convessità * (variazione del rendimento) 2 ]

Variazione del prezzo per un aumento dell'1% del rendimento = [ -4,59 * 1% ] + [1/2 * 26,2643 * 1%] = -4,46%

Quindi il prezzo diminuirebbe solo di 40,64 invece di 41,83

Ciò mostra come per lo stesso aumento dell'1% del rendimento la prevista diminuzione del prezzo cambia se viene utilizzata l'unica durata rispetto a quando viene regolata anche la convessità della curva dei rendimenti dei prezzi.

Quindi il prezzo con un aumento dell'1% del rendimento come previsto dalla duration modificata è 869,54 e come previsto utilizzando la duration modificata e la convessità dell'obbligazione è 870,74. Questa differenza di 1,12 nella variazione del prezzo è dovuta al fatto che la curva dei rendimenti dei prezzi non è lineare come ipotizzato dalla formula della durata.

Formula di approssimazione della convessità

Come si è visto nel calcolo della convessità, può essere abbastanza noioso e lungo, specialmente se l'obbligazione è a lungo termine e ha numerosi flussi di cassa. La formula per l'approssimazione della convessità è la seguente:

Convessità e gestione del rischio

Come si può vedere dalla formula, la convessità è una funzione del prezzo dell'obbligazione, YTM (Yield to maturity), Time to maturity e somma dei flussi di cassa. Il numero di flussi cedolari (flussi di cassa) modifica la durata e quindi la convessità dell'obbligazione. La durata di un'obbligazione zero è uguale al suo tempo alla scadenza, ma poiché esiste ancora una relazione convessa tra il suo prezzo e il rendimento, le obbligazioni zero coupon hanno la convessità più alta e i suoi prezzi più sensibili alle variazioni di rendimento.

Nel grafico sopra l'obbligazione A è più convessa dell'obbligazione B anche se hanno entrambi la stessa durata e quindi l'obbligazione A è meno influenzata dalle variazioni dei tassi di interesse.

La convessità è uno strumento di gestione del rischio utilizzato per definire quanto sia rischiosa un'obbligazione poiché più la convessità dell'obbligazione è maggiore è la sua sensibilità al prezzo ai movimenti dei tassi di interesse. Un'obbligazione con una convessità maggiore ha una variazione di prezzo maggiore quando il tasso di interesse scende rispetto a un'obbligazione con una convessità inferiore. Pertanto, quando due obbligazioni simili vengono valutate per investimenti con rendimento e durata simili, si preferisce quello con convessità maggiore in scenari di tassi di interesse stabili o in calo poiché la variazione di prezzo è maggiore. In uno scenario di tassi di interesse in calo, di nuovo una convessità maggiore sarebbe migliore in quanto la perdita di prezzo per un aumento dei tassi di interesse sarebbe minore.

Convessità positiva e negativa

La convessità può essere positiva o negativa. Un'obbligazione ha convessità positiva se il rendimento e la durata dell'obbligazione aumentano o diminuiscono insieme, cioè hanno una correlazione positiva. La curva dei rendimenti per questo si muove tipicamente verso l'alto. Questo tipo è per un'obbligazione che non dispone di un'opzione call o di un'opzione di pagamento anticipato. Le obbligazioni hanno convessità negativa quando il rendimento aumenta, la durata diminuisce, ovvero esiste una correlazione negativa tra rendimento e durata e la curva dei rendimenti si sposta verso il basso. Si tratta in genere di obbligazioni con opzioni call, titoli garantiti da ipoteca e obbligazioni che hanno un'opzione di rimborso. Se l'obbligazione con pagamento anticipato o opzione call ha un premio da pagare per l'uscita anticipata, la convessità può diventare positiva.

I pagamenti delle cedole e la periodicità dei pagamenti dell'obbligazione contribuiscono alla convessità dell'obbligazione. Se ci sono più pagamenti periodici delle cedole durante la vita dell'obbligazione, la convessità è maggiore rendendola più immune ai rischi di tasso di interesse poiché i pagamenti periodici aiutano a annullare l'effetto della variazione dei tassi di interesse di mercato. Se è previsto un pagamento forfettario, la convessità è la minima rendendolo un investimento più rischioso.

Convessità di un portafoglio obbligazionario

Per un portafoglio obbligazionario, la convessità misurerebbe il rischio di tutte le obbligazioni messe insieme ed è la media ponderata delle singole obbligazioni senza obbligazioni o il valore di mercato delle obbligazioni utilizzato come ponderazione.

Anche se Convexity tiene conto della forma non lineare della curva prezzo-rendimento e si aggiusta per la previsione del cambiamento di prezzo, rimane ancora qualche errore in quanto è solo la seconda derivata dell'equazione prezzo-rendimento. Per ottenere un prezzo più preciso per una variazione del rendimento, l'aggiunta del derivato successivo darebbe un prezzo molto più vicino al prezzo effettivo dell'obbligazione. Oggi, con sofisticati modelli informatici che prevedono i prezzi, la convessità è più una misura del rischio dell'obbligazione o del portafoglio obbligazionario. Più convessa l'obbligazione o il portafoglio obbligazionario è meno rischioso in quanto la variazione di prezzo per una riduzione dei tassi di interesse è minore. Quindi un'obbligazione più convessa avrebbe un rendimento inferiore in quanto i prezzi di mercato sono a rischio inferiore.

Rischio di tasso di interesse e convessità

La misurazione del rischio per un'obbligazione comporta una serie di rischi. Questi includono ma non sono limitati a:

- Rischio di mercato che cambia il tasso di interesse di mercato in modo non redditizio

- Il rischio di rimborso anticipato è che l'obbligazione viene rimborsata prima della data di scadenza, interrompendo quindi i flussi di cassa

- Il rischio di insolvenza è che l'emittente dell'obbligazione non pagherebbe gli interessi o l'importo del capitale

Il rischio di tasso di interesse è un rischio universale per tutti i detentori di obbligazioni poiché ogni aumento del tasso di interesse ridurrebbe i prezzi e qualsiasi diminuzione del tasso di interesse aumenterebbe il prezzo dell'obbligazione. Questo rischio di tasso di interesse è misurato dalla durata modificata ed è ulteriormente raffinato dalla convessità. La convessità è una misura del rischio sistemico in quanto misura l'effetto della variazione del valore del portafoglio obbligazionario con una variazione maggiore del tasso di interesse di mercato, mentre la duration modificata è sufficiente per prevedere variazioni minori dei tassi di interesse.

Come accennato in precedenza, la convessità è positiva per le obbligazioni normali, ma per le obbligazioni con opzioni come obbligazioni richiamabili, titoli garantiti da ipoteca (che hanno l'opzione di pagamento anticipato) le obbligazioni hanno convessità negativa a tassi di interesse inferiori all'aumentare del rischio di pagamento anticipato. Per tali obbligazioni con convessità negativa, i prezzi non aumentano in modo significativo con una diminuzione dei tassi di interesse poiché i flussi di cassa cambiano a causa del pagamento anticipato e delle chiamate anticipate.

Man mano che il flusso di cassa è più distribuito, la convessità aumenta all'aumentare del rischio di tasso di interesse con più divari tra i flussi di cassa. Quindi la convessità come misura è più utile se le cedole sono più distribuite e hanno un valore inferiore. Se abbiamo un'obbligazione zero coupon e un portafoglio di obbligazioni zero coupon, la convessità è la seguente:

- la durata dell'obbligazione zero coupon che è pari alla sua scadenza (essendo presente un solo flusso di cassa) e quindi la sua convessità è molto elevata

- mentre la durata del portafoglio obbligazionario zero coupon può essere adeguata a quella di una singola obbligazione zero coupon variando il valore nominale e di scadenza delle obbligazioni zero coupon all'interno del portafoglio. Tuttavia, la convessità di questo portafoglio è maggiore della singola obbligazione zero coupon. Questo perché i flussi di cassa delle obbligazioni in portafoglio sono più dispersi di quelli di una singola obbligazione zero coupon.

La convessità delle obbligazioni con un'opzione put è positiva mentre quella di un'obbligazione con un'opzione call è negativa. Questo perché quando un'opzione put è in the money, se il mercato scende puoi mettere l'obbligazione o se il mercato sale preserva tutti i flussi di cassa. Ciò rende la convessità positiva, tuttavia, o un'obbligazione con opzione call l'emittente chiamerebbe l'obbligazione se il tasso di interesse di mercato diminuisce e se il tasso di mercato aumenta il flusso di cassa sarebbe preservato. A causa della possibile variazione dei flussi di cassa, la convessità dell'obbligazione è negativa al diminuire dei tassi di interesse.

La convessità misurata dell'obbligazione quando non ci sono cambiamenti attesi nei flussi di cassa futuri è chiamata convessità modificata. Quando ci sono cambiamenti attesi nei flussi di cassa futuri, la convessità misurata è la convessità effettiva.

Conclusione

La convessità deriva dalla forma della curva prezzo-rendimento. Se il grafico dei rendimenti di mercato fosse piatto e tutte le variazioni dei prezzi fossero spostamenti paralleli, più il portafoglio sarebbe convesso, migliore sarebbe il rendimento e non ci sarebbe spazio per l'arbitraggio. Tuttavia, poiché il grafico dei rendimenti è curvo, per le obbligazioni a lungo termine, la curva dei rendimenti dei prezzi è a forma di gobba per adattarsi alla minore convessità nell'ultimo periodo.

Infine, la convessità è una misura dell'obbligazione o della sensibilità al tasso di interesse del portafoglio e dovrebbe essere utilizzata per valutare l'investimento in base al profilo di rischio dell'investitore.