Cos'è il punteggio Altman Z?

Il punteggio Z di Altman è un tipo di punteggio Z, pubblicato da Edward I. Altman nel 1968 come formula del punteggio Z, utilizzato per prevedere le possibilità di fallimento. Questa metodologia può essere utilizzata per prevedere la possibilità che un'organizzazione aziendale vada in bancarotta entro un dato periodo di tempo, che è principalmente di circa 2 anni.

Questo metodo è efficace nel prevedere lo stato di difficoltà finanziarie in qualsiasi azienda. Il punteggio Altman Z può aiutare a misurare la salute finanziaria di un'organizzazione aziendale utilizzando più valori di bilancio e reddito aziendale.

Formula di punteggio Z di Altman

Questa formula è fondamentalmente progettata per le aziende manifatturiere pubbliche con valori superiori a $ 1 milione di patrimonio netto.

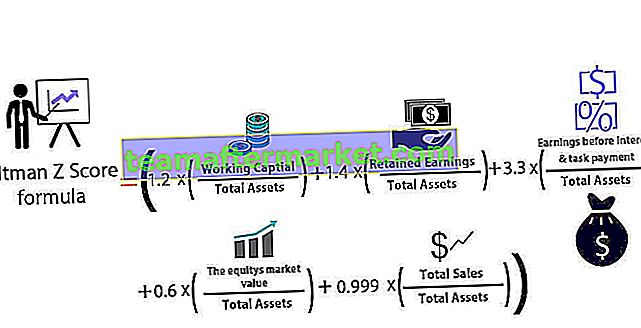

I 5 rapporti finanziari utilizzati nel calcolo di questa formula di punteggio Z di Altman sono i seguenti:

| Rapporto finanziario utilizzato | La formula per il rapporto finanziario |

| UN | Capitale circolante / totale attivo |

| B | Utili non distribuiti / totale attivo |

| C | Guadagni prima del pagamento degli interessi e delle attività / totale attivo |

| D | Valore di mercato dell'equità / totale attivo |

| E | Totale vendite / totale attivo |

La formula di questo modello per determinare la probabilità che un'impresa chiuda il fallimento è:

Formula del punteggio Z di Altman = (1.2 x A) + (1.4 x B) + (3.3 x C) + (0.6 x D) + (0.999 x E)

- In questo modello, se il valore Z è maggiore di 2,99, allora si dice che l'impresa si trova nella "zona sicura" e ha una probabilità trascurabile di dichiarare fallimento.

- Se il valore Z è compreso tra 2,99 e 1,81, si dice che l'impresa si trova nella "zona grigia" e ha una moderata probabilità di fallimento.

- Infine, se il valore Z è inferiore a 1,81, si dice che si trovi nella "zona di pericolo" e ha un'alta probabilità di raggiungere la fase del fallimento.

Applicazione di Altman Z Score nella previsione del fallimento

- Il valore del punteggio Altman Z è generalmente intorno a - 0,25 per le aziende che hanno la più alta probabilità di fallire. D'altra parte, per le aziende che hanno la minima probabilità di fallire, il valore del punteggio Altman Z è pari a + 4,48.

- Questa formula è utile per gli investitori per determinare se dovrebbero prendere in considerazione l'acquisto di un'azione o vendere alcune delle azioni che hanno. In generale, il punteggio Altman Z inferiore a 1,8 denota che l'impresa è sotto la possibilità di fallire. D'altra parte, si ritiene che le aziende con il punteggio Altman Z superiore a 3 abbiano meno probabilità di fallire. Quindi un investitore può decidere di acquistare un'azione se il punteggio Altman Z è più vicino al valore 3 e, analogamente, può decidere di vendere un'azione se il valore è più vicino a 1,8.

- Nel 2007, ai titoli legati ad attività specifiche erano stati assegnati rating di credito più elevati di quanto avrebbero dovuto essere. Tuttavia, si prevedeva correttamente che le società avrebbero aumentato il proprio rischio finanziario e avrebbero dovuto andare in bancarotta. Altman ha calcolato che il punteggio Altman Z mediano delle imprese nel 2007 era di 1,81. I rating di credito di queste società erano gli stessi del rapporto finanziario B, utilizzato nella formula di Z sopra. Ha indicato che quasi la metà delle società ha un rating inferiore, erano estremamente in difficoltà e avevano un'alta probabilità di raggiungere una fase di fallimento.

- Pertanto, i calcoli del punteggio Z di Altman lo hanno portato a credere che si sarebbe verificata una crisi e ci sarebbe stato un crollo nel mercato del credito. Altman credeva che la crisi sarebbe derivata dai default dell'azienda. Tuttavia, il tracollo è iniziato con i titoli garantiti da ipoteca (MBS). Tuttavia, nel 2009 le aziende sono andate in default al secondo tasso più alto nella storia, come previsto dal modello di Altman.

Punteggio Altman Z per le aziende private:

La formula originale viene modificata per adattarsi al caso di aziende private, e i rapporti d'affari utilizzati in questo caso sono:

| Rapporto finanziario utilizzato | La formula per il rapporto finanziario |

| UN | (Attività correnti - Passività correnti) / Totale attività |

| B | Utili non distribuiti / Attività totali |

| C | Guadagni prima di interessi e tasse / Totale attivo |

| D | Valore contabile del patrimonio netto / passività totali |

| E | Vendite / Asset totali |

L'attuale formula del punteggio Z di Altman per questo modello per determinare la probabilità che un'impresa chiuda il fallimento è:

Z '= (0,717 x A) + (0,847 x B) + (3,107 x C) + (0,420 x D) + (0,998 x E)

- In questo modello, se il valore Z è maggiore di 2,99, allora si dice che l'impresa si trova nella "zona sicura" e ha una probabilità trascurabile di dichiarare fallimento.

- Se il valore Z è compreso tra 2,99 e 1,23, si dice che l'impresa si trova nella "zona grigia" e ha una moderata possibilità di fallimento.

- Infine, se il valore Z è inferiore a 1,23, si dice che sia in "zona di pericolo" e ha un'alta probabilità di raggiungere la fase di fallimento.

Punteggio Altman Z per le imprese non manifatturiere (mercati sviluppati ed emergenti)

La formula originale è leggermente modificata per essere utilizzata nel caso di aziende non manifatturiere che operano nei mercati emergenti. Usiamo solo quattro rapporti finanziari in questo modello. I quattro rapporti sono i seguenti:

| Rapporti aziendali utilizzati | La formula per il rapporto d'affari |

| UN | (Attività correnti - Passività correnti) / Totale attività |

| B | Utili non distribuiti / Attività totali |

| C | Guadagni prima di interessi e tasse / Totale attivo |

| D | Valore contabile del patrimonio netto / passività totali |

L'attuale formula del punteggio Z Altman per questo modello per determinare la probabilità per un'impresa non manifatturiera, operante in mercati sviluppati, di dichiarare fallimento è la seguente:

Z '' = (6,56 x A) + (3,26 x B) + (6,72 x C) + (1,05 x D)

La formula attuale della formula Altman Z Score per questo modello per determinare la probabilità che un'impresa non manifatturiera operante nei mercati emergenti dichiari il fallimento è la seguente:

Z '' = 3,25 + (6,56 x A) + (3,26 x B) + (6,72 x C) + (1,05 x D)

- In questo modello, se il valore Z è maggiore di 2,6, si dice che l'impresa si trova nella "zona sicura" e ha una probabilità trascurabile di dichiarare fallimento.

- Se il valore Z è compreso tra 2,6 e 1,1, si dice che l'impresa si trova nella "zona grigia" e ha una moderata possibilità di fallimento.

- Se il valore Z è inferiore a 1,1, si dice che si trovi nella "zona di pericolo" e ha un'alta probabilità di raggiungere la fase di fallimento.

Conclusione

L'Alman Z-Score è una metrica ampiamente utilizzata con ampie applicazioni. È uno dei diversi modelli di valutazione del credito già in uso che combina indicatori finanziari quantificabili con una piccola gamma di variabili, che ci aiuteranno a prevedere se un'impresa fallirà finanziariamente o andrà in una fase di fallimento.

Tuttavia, nel corso degli anni dalla sua introduzione, lo Z-Score è stato migliorato fino a diventare uno dei predittori affidabili di fallimento e molti analisti oggigiorno utilizzano questo metodo sopra ogni altro a causa delle sue ampie applicazioni. Infatti, una volta che Altman ha rivalutato le sue strategie esaminando ottantasei imprese in difficoltà dal 1969 al 1975 e poi 110 imprese in bancarotta dal 1976 al 1995 e successivamente 120 imprese in bancarotta dal 1996 al 1999. Lo Z-Score aveva un livello di accuratezza compreso tra l'82% - 94%, più di quello ottenuto da una qualsiasi delle metodologie esistenti.

Tuttavia, anche qui si applica il motto "garbage in, garbage out". Pertanto, se i dati finanziari di un'impresa oi dati di input sono fuorvianti o errati, lo Z-Score andrà storto e non sarà affatto utile nella nostra analisi e previsione di fallimento.