Cos'è l'analisi del rapporto?

L'analisi del rapporto è un metodo matematico in cui i diversi rapporti finanziari di un'azienda, presi dai fogli finanziari e da altre informazioni disponibili pubblicamente, vengono analizzati per ottenere informazioni sui dettagli finanziari e operativi dell'azienda.

Questa è la guida più completa all'analisi del rapporto / analisi del bilancio.

Questa guida scritta da esperti va oltre il solito incomprensibile ed esplora l'analisi pratica del bilancio come utilizzata dai banchieri di investimento e dagli analisti di ricerca azionaria.

Qui ho preso il caso di studio Colgate e calcolato i rapporti in Excel da zero.

Si prega di notare che questa guida all'analisi del rapporto del bilancio finanziario è di oltre 9000 parole e mi ci sono volute 4 settimane per completarla. Per salvare questa pagina per riferimento futuro e non dimenticare di condividerla :-)

PIÙ IMPORTANTE - Scarica il modello Colgate Ratio Excel per seguire le istruzioni

Scarica il modello Excel per l'analisi del rapporto di Colgate

Scarica questi modelli Colgate Excel risolti e irrisolti

È possibile utilizzare la navigazione seguente per selezionare e apprendere l'analisi del rapporto dell'argomento di bilancio su cui si desidera concentrarsi. Inoltre, è possibile filtrare direttamente i concetti fondamentali o l'applicazione dei tipi di analisi nei casi di studio Colgate o scegliere di apprendere entrambi contemporaneamente dal seguente.

Voglio imparare

Analisi verticaleAnalisi orizzontaleAnalisi delle tendenze

Voglio imparare i tipi di analisi del rapporto.

Rapporto di solvibilitàRendimento operativoAnalisi del rischioAnalisi della crescita

Voglio imparare quanto segue

Case study ConceptColgate

| Analisi del rapporto in finanza (leggimi prima) |

Passaggio 1: scarica il modello di analisi del rapporto del modello Excel di Colgate. Utilizzerai questo modello per l'analisi

Scarica il modello di analisi del rapporto Colgate

Passaggio 2: tieni presente che otterrai due modelli: 1) Modello Colgate non risolto 2) Modello Colgate risolto

Passaggio 3 : iniziare con il modello di modello Colgate non risolto. Seguire le istruzioni di calcolo dell'analisi del rapporto passo passo per l'analisi.

Passaggio 4 - Buon apprendimento!

Sommario

Ho reso facile la navigazione per imparare i tipi di analisi del rapporto.

- Coefficiente di liquidità

- Rapporto di solvibilità

- Rapporti di fatturato

- Performance operativa

- Efficienza operativa

- Redditività operativa

- Analisi del rischio

- Rischio d'impresa

- Rischio finanziario

- Rischio di liquidità esterna

- Analisi della crescita

Scopo dell'analisi del rapporto in finanza

Lo scopo dell'analisi del rapporto è valutare le prestazioni della gestione in termini di redditività, efficienza e rischio

Sebbene le informazioni di bilancio siano storiche, vengono utilizzate per proiettare i risultati futuri

L'analisi del rapporto può essere eseguita utilizzando tre metodi:

- Analisi verticale (chiamata anche analisi di dichiarazioni di dimensioni comuni) : confronta ogni elemento con il caso di base del bilancio. Tutte le voci di conto economico sono espresse come percentuale delle vendite. Le voci dello stato patrimoniale sono espresse come percentuale del totale delle attività o del totale delle passività (si prega di notare Totale attivo = Totale passività)

- Analisi orizzontale - Confronta i due rendiconti finanziari (conto economico, stato patrimoniale) per determinare la variazione assoluta e le variazioni percentuali.

- Analisi del rapporto - Mette in prospettiva importanti variabili aziendali confrontandole con altri numeri. Fornisce una relazione significativa tra i singoli valori nel bilancio.

Allora, qual è il migliore quando si tratta di Ratio Analysis ?

Ovviamente, non puoi scegliere un singolo metodo come il migliore e l'UNICO metodo per eseguire l'analisi del rapporto.

È necessario eseguire tutte e TRE le analisi per ottenere un quadro completo dell'azienda.

Guardiamoli uno per uno.

Analisi verticale

L'analisi verticale è una tecnica utilizzata per identificare dove un'azienda ha impiegato le proprie risorse e in che proporzione tali risorse sono distribuite tra i vari conti di stato patrimoniale e conto economico. L'analisi determina il peso relativo di ciascun account e la sua quota nelle risorse delle risorse o nella generazione di entrate

Analisi verticale - Conto economico

- Sul conto economico, l'analisi verticale è uno strumento universale per misurare la performance relativa dell'impresa di anno in anno in termini di costi e redditività.

- Dovrebbe sempre essere incluso come parte di qualsiasi analisi finanziaria. Qui, le percentuali vengono calcolate in relazione alle vendite, che sono considerate pari al 100%.

- Questo sforzo di analisi verticale nel conto economico è spesso indicato come analisi dei margini poiché produce i diversi margini in relazione alle vendite.

- Ci aiuta anche a fare l'analisi delle serie temporali (come i margini sono aumentati / diminuiti nel corso degli anni) e aiuta anche nell'analisi trasversale con altre società comparabili del settore.

Analisi verticale del conto economico: case study Colgate

- Per ogni anno, le voci del conto economico vengono divise per il numero della riga superiore (vendite nette) del rispettivo anno.

- Ad esempio, per l'utile lordo, è l'utile lordo / vendite nette. Allo stesso modo per altri numeri

Cosa possiamo interpretare con l'Analisi Verticale di Colgate Palmolive

- L'analisi del rapporto verticale ci aiuta ad analizzare le tendenze storiche.

- Si noti che dall'analisi verticale si arriva solo al punto di porre le domande giuste (identificazione dei problemi). Tuttavia, qui non otteniamo risposte alle nostre domande.

- In Colgate, notiamo che il margine di profitto lordo (profitto lordo / vendite nette) è stato compreso tra il 56% e il 59%. Perché fluttuante?

- Notiamo inoltre che le spese generali e amministrative di vendita (SG&A) sono diminuite dal 36,1% nel 2007 al 34,1% nell'anno conclusosi il 2015. Perché?

- Inoltre, si noti che il reddito operativo è diminuito in modo significativo nel 2015. Perché?

- L'utile netto è diminuito sostanzialmente a meno del 10%. Perché?

- Inoltre, le aliquote fiscali effettive sono aumentate al 44% nel 2015 (dal 2008 al 2014 erano comprese tra il 32 e il 33%). Perché?

Analisi verticale - Bilancio (Common Size Ratio?)

- L'analisi verticale dello stato patrimoniale normalizza lo stato patrimoniale ed esprime ciascuna voce in percentuale del totale attivo / passivo.

- Ci aiuta a capire come si è mossa ogni voce di bilancio negli anni. Ad es. Il debito è aumentato o diminuito?

- Aiuta anche nell'analisi trasversale (confrontando la solidità del bilancio con altre società comparabili)

Analisi verticale del bilancio: case study Colgate

- Per ogni anno, le voci dello stato patrimoniale vengono divise per il numero delle attività principali (o passività totali) del rispettivo anno.

- Ad esempio, per la contabilità clienti, calcoliamo come crediti / attività totali. Allo stesso modo per altre voci di bilancio

Interpretazione dell'analisi verticale di Colgate

- Le disponibilità liquide e mezzi equivalenti sono aumentate dal 4,2% nel 2007 e attualmente si attestano all'8,1% del totale attivo. Perché accumulare denaro?

- I crediti sono diminuiti dal 16,6% nel 2007 all'11,9% nel 2015. Questo significa una politica del credito più rigorosa?

- Anche le scorte sono diminuite, dall'11,6% al 9,9% complessivo. Perché?

- Cosa è compreso tra le “altre attività correnti”? Mostra un aumento costante dal 3,3% al 6,7% del totale attivo negli ultimi 9 anni.

- Cosa è incluso in altri beni? Perché mostra una tendenza fluttuante?

- Sul versante delle passività, ci possono essere molte osservazioni che possiamo evidenziare. I conti passivi sono diminuiti costantemente negli ultimi 9 anni e attualmente si attestano al 9,3% del totale attivo.

- Perché c'è stato un balzo significativo del debito a lungo termine al 52,4% nel 2015? Per questo, dobbiamo indagare su questo nella 10K?

- Anche le quote di minoranza sono aumentate nell'arco di 9 anni e ora sono al 2,1%

Analisi orizzontale

L'analisi orizzontale è una tecnica utilizzata per valutare le tendenze nel tempo calcolando gli aumenti o le diminuzioni percentuali rispetto a un anno base. Fornisce un collegamento analitico tra conti calcolati in date diverse utilizzando la valuta con poteri di acquisto diversi. In effetti, questa analisi indicizza i conti e confronta l'evoluzione di questi nel tempo.Come per la metodologia di analisi verticale, emergeranno questioni che devono essere studiate e integrate con altre tecniche di analisi finanziaria. L'obiettivo è cercare i sintomi dei problemi che possono essere diagnosticati utilizzando tecniche aggiuntive. Diamo un'occhiata a un esempio.

Analisi orizzontale del conto economico di Colgate

Calcoliamo il tasso di crescita di ciascuna delle voci rispetto all'anno precedente.Ad esempio, per trovare il tasso di crescita delle vendite nette del 2015, la formula è (Vendite nette 2015 - Vendite nette 2014) / Vendite nette 2014

Cosa possiamo interpretare con l'analisi orizzontale di Colgate Palmolive

- Negli ultimi due anni, Colgate ha registrato un calo dei dati sulle vendite nette. Nel 2015 Colgate ha registrato una decrescita del -7,2% nel 2015. Perché?

- Il costo del venduto, invece, è diminuito (positivo dal punto di vista dell'azienda). Perché è così?

- L'utile netto è diminuito negli ultimi tre anni, con una flessione del 36,5% nel 2015.

Analisi delle tendenze

L'analisi delle tendenze confronta la crescita complessiva delle voci chiave del bilancio nel corso degli anni dal caso di base.

Ad esempio, nel caso di Colgate, assumiamo che il 2007 sia il caso di base e analizziamo l'andamento delle vendite e dell'utile netto nel corso degli anni.

- Notiamo che le vendite sono aumentate solo del 16,3% in un periodo di 8 anni (2008-2015).

- Notiamo inoltre che l'utile netto complessivo è diminuito del 20,3% nel periodo di 8 anni.

Quadro per l'analisi del rapporto

L'analisi del rapporto dei rendiconti finanziari è un altro strumento che aiuta a identificare i cambiamenti nella situazione finanziaria di un'azienda. Un unico rapporto non è sufficiente per giudicare adeguatamente la situazione finanziaria dell'azienda. Diversi rapporti devono essere analizzati insieme e confrontati con i rapporti dell'anno precedente, o anche con altre società dello stesso settore. Questo aspetto comparativo dell'analisi è estremamente importante nell'analisi finanziaria. È importante notare che i rapporti sono parametri e non misurazioni precise o assolute. Pertanto, i rapporti devono essere interpretati con cautela per evitare conclusioni errate. Un analista dovrebbe cercare di superare i numeri, collocarli nella giusta prospettiva e, se necessario, porre le domande giuste per ulteriori tipi di analisi del rapporto.

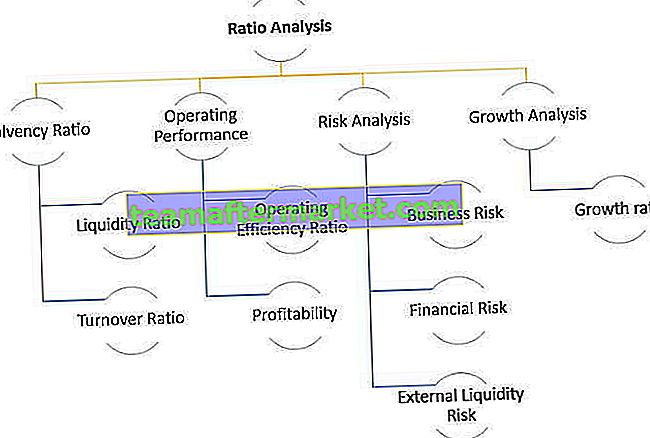

Analisi del rapporto di solvibilità

Il tipo di analisi del coefficiente di solvibilità è principalmente suddiviso in due parti: analisi della liquidità e analisi del fatturato del bilancio. Sono ulteriormente suddivisi in 10 rapporti, come mostrato nel diagramma sottostante.

Discuteremo ogni sottocategoria una per una.

Analisi del rapporto di liquidità

L'analisi del rapporto di liquidità misura la liquidità delle attività dell'azienda (quanto facilmente le attività possono essere convertite in contanti) rispetto alle sue passività correnti. Ci sono tre coefficienti di liquidità comuni

- Analisi attuale

- Rapporto acido test (o asset rapido)

- Rapporto di cassa

# 1 - Rapporto corrente

Qual è il rapporto attuale?

Il rapporto corrente è il rapporto più utilizzato per misurare la liquidità dell'azienda in quanto è una misura rapida, intuitiva e facile per comprendere la relazione tra le attività correnti e le passività correnti. Fondamentalmente risponde a questa domanda "Quanti dollari di attività correnti ha l'azienda per coprire ogni $ di passività correnti".

Formula del rapporto corrente = Attività correnti / Passività correntiPrendiamo un semplice esempio di calcolo del rapporto di corrente,

Attività correnti = $ 200 Passività correnti = $ 100Rapporto corrente = $ 200 / $ 100 = 2,0x

Ciò implica che la società ha due dollari di attività correnti per ogni dollaro di passività correnti.

Interpretazione dell'analista del rapporto corrente

- L'attuale rapporto ci fornisce una stima approssimativa della capacità dell'azienda di "sopravvivere" per un anno o meno. Se le attività correnti sono maggiori delle passività correnti, interpretiamo che la società può liquidare le attività correnti e estinguere le passività correnti e sopravvivere almeno per un ciclo operativo.

- L'attuale Ratio di per sé non ci fornisce tutti i dettagli sulla qualità delle attività correnti e se sono completamente realizzabili.

- Se le attività correnti sono costituite principalmente da crediti, dovremmo indagare sulla recuperabilità di tali crediti.

- Se le attività correnti sono costituite da scorte di grandi dimensioni, dovremmo essere consapevoli del fatto che le scorte impiegheranno più tempo per convertirsi in contanti poiché non possono essere vendute prontamente. Le scorte sono attività molto meno liquide rispetto ai crediti.

- Dovrebbero essere esaminate anche le scadenze medie delle attività correnti e delle passività correnti. Se le passività correnti scadono nel mese successivo, le attività correnti che forniscono liquidità in 180 giorni potrebbero non essere di grande utilità.

Current Ratio analysis - Esempio di case study Colgate

Calcoliamo ora i rapporti attuali per Colgate.

- Colgate ha mantenuto un rapporto di corrente salutare superiore a 1 negli ultimi 10 anni.

- L'attuale rapporto di Colgate per il 2015 era di 1,24 volte. Ciò implica che le attività correnti di Colgate sono maggiori delle passività correnti di Colgate.

- Tuttavia, dobbiamo ancora esaminare la qualità e la liquidità delle attività correnti. Si segnala che circa il 45% delle attività correnti nel 2015 è costituito da Rimanenze e Altre attività correnti. Ciò potrebbe influire sulla posizione di liquidità di Colgate.

- Quando si esamina l'inventario di Colgate, si nota che la maggior parte dell'inventario è costituita da prodotti finiti (che è migliore in termini di liquidità rispetto alle forniture di materie prime e ai lavori in corso).

fonte: Colgate 2015 10K Report, Pg - 100

Di seguito è riportato un rapido confronto del rapporto corrente di Colgate vs P&G vs Unilever

fonte: ycharts

- L'attuale rapporto di Colgate, rispetto al suo gruppo di pari (P&G e Unilever), sembra essere molto migliore.

- L'attuale rapporto di Unilever sembra essere in calo negli ultimi 5 anni. Tuttavia, il rapporto P&G Current è rimasto inferiore a 1 negli ultimi 10 anni circa.

# 2 - Analisi rapida del rapporto

Cos'è un rapporto rapido?

- A volte le attività correnti possono contenere enormi quantità di inventario, spese anticipate, ecc. Ciò potrebbe distorcere le interpretazioni correnti del rapporto in quanto queste non sono molto liquide.

- Per risolvere questo problema, se consideriamo le uniche attività più liquide come Disponibilità liquide e mezzi equivalenti e Crediti, dovrebbe fornirci un quadro migliore della copertura degli obblighi a breve termine.

- Questo rapporto è noto come Quick Ratio o Acid Test.

- La regola pratica per un indice di test dell'acidità sano è 1,0.

Prendiamo un semplice esempio di calcolo rapido del rapporto,

Liquidità e strumenti equivalenti = $ 100Crediti verso clienti = $ 500

Passività correnti = $ 1000

Quindi rapporto rapido = ($ 100 + $ 500) / $ 1000 = 0,6x

Interpretazione dell'analista

- I crediti commerciali sono più liquidi delle scorte.

- Questo perché i crediti si convertono direttamente in contanti dopo il periodo di credito; tuttavia, le rimanenze vengono prima convertite in crediti, che a loro volta richiedono ulteriore tempo per essere convertiti in contanti.

- Inoltre, può esserci incertezza relativa al valore reale delle scorte realizzate poiché alcune di esse potrebbero diventare obsolete, i prezzi potrebbero cambiare o potrebbero subire danni.

- Va notato che un rapporto rapido basso potrebbe non sempre significare problemi di liquidità per l'azienda. Potresti trovare rapporti rapidi bassi nelle aziende che vendono in contanti (ad esempio, ristoranti, supermercati, ecc.). In queste attività non ci sono crediti; tuttavia, potrebbe esserci un enorme mucchio di inventario.

Analisi rapida del rapporto - Esempio di caso di studio Colgate

Vediamo ora la Quick Ratio Interpretation in Colgate.

Il rapporto rapido di Colgate è relativamente salutare (tra 0,56x - 0,73x). Questa prova del fuoco ci mostra la capacità dell'azienda di estinguere le passività a breve termine utilizzando crediti e contanti e equivalenti.

Di seguito è riportato un rapido confronto dell'analisi del rapporto rapido tra Colgate e P&G e Unilever

fonte: ycharts

fonte: ycharts

Rispetto ai suoi colleghi, Colgate ha un rapporto rapido molto sano.

Sebbene il rapporto rapido di Unilever sia in calo negli ultimi 5-6 anni, notiamo anche che il rapporto P&G Quick è molto inferiore a quello di Colgate.

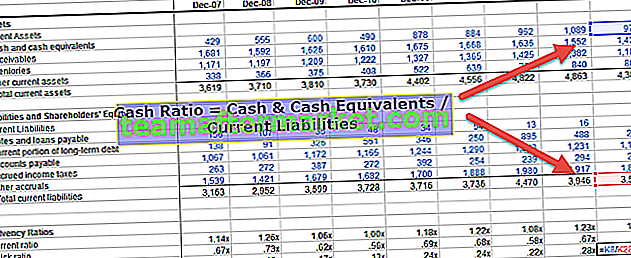

# 3 - Analisi del rapporto di cassa

Qual è il rapporto di cassa?

Il rapporto di copertura della liquidità considera solo la liquidità e gli equivalenti di liquidità (ci sono le attività più liquide all'interno delle attività correnti). Se la società ha un rapporto di cassa più elevato, è più probabile che sia in grado di pagare le sue passività a breve termine.

Formula del rapporto di cassa = Disponibilità liquide e mezzi equivalenti / Passività correntiPrendiamo un semplice esempio di calcolo del rapporto di cassa,

Contanti e strumenti equivalenti = $ 500Passività correnti = $ 1000

Quindi rapporto rapido = $ 500 / $ 1000 = 0,5x

Interpretazione dell'analista

- Tutti e tre i rapporti: rapporti correnti, rapporti rapidi e rapporti di liquidità dovrebbero essere esaminati per comprendere il quadro completo sulla posizione di liquidità della società.

- Il rapporto di cassa è l'ultimo test di liquidità. Se questo numero è elevato, possiamo ovviamente presumere che la società abbia abbastanza liquidità in banca per estinguere le sue passività a breve termine.

Rapporto di cassa - Esempio di caso di studio Colgate

Calcoliamo i rapporti di cassa in Colgate.

Negli ultimi 10 anni Colgate ha mantenuto un buon rapporto di cassa compreso tra 0,1x e 0,28x. Con questo rapporto di cassa più elevato, l'azienda è in una posizione migliore per ripagare le proprie passività correnti.

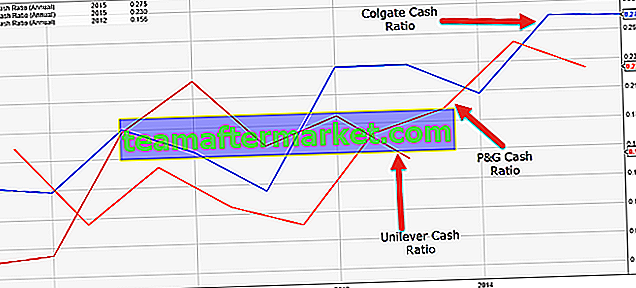

Di seguito è riportato un rapido confronto del rapporto di cassa di Colgate vs P&G vs Unilever

fonte: ycharts

fonte: ycharts

Il rapporto di cassa di Colgate, rispetto ai suoi concorrenti, sembra essere molto superiore.

Il Cash Ratio di Unilever è in calo negli ultimi 5-6 anni.

Il rapporto di cassa P&G è costantemente migliorato negli ultimi 3-4 anni.

Rapporti di fatturato

Abbiamo visto dai tre rapporti di liquidità di cui sopra (Current, Quick e Cash Ratios) che risponde alla domanda: "Se la società ha abbastanza attività liquide per compensare le sue passività correnti". Quindi questo rapporto è incentrato sugli importi in $.

Tuttavia, quando guardiamo all'analisi del rapporto di fatturato, proviamo ad analizzare la liquidità da "quanto tempo impiegherà l'azienda a convertire le scorte ei crediti in contanti o il tempo impiegato per pagare i suoi fornitori".

I rapporti di turnover comunemente usati includono:

- 4) Fatturato dei crediti

- 5) Giorni di contabilità clienti

- 6) Rotazione delle scorte

- 7) Giorni di inventario

- 8) Fatturato debiti

- 9) Giorni pagabili

- 10) Ciclo di conversione in contanti

# 4 - Analisi del rapporto di turnover dei crediti

Che cos'è l'analisi del rapporto di turnover dei crediti?

- L'indice di fatturato della contabilità clienti può essere calcolato dividendo le vendite a credito per la contabilità clienti.

- Intuitivamente. ci fornisce il numero di volte che la contabilità clienti (vendite a credito) viene convertita in vendite in contanti

- La contabilità clienti può essere calcolata per l'intero anno o per un trimestre specifico.

- Per calcolare i crediti per un trimestre, si dovrebbero prendere le vendite annualizzate al numeratore.

Prendiamo un semplice esempio di calcolo del fatturato dei crediti,

Vendite = $ 1000Il credito concesso è dell'80%

Crediti verso clienti = $ 200

Vendite di credito = 80% di $ 1000 = $ 800

Fatturato contabilità clienti = $ 800 / $ 200 = 4,0x

Interpretazione dell'analista

- Si prega di notare che le vendite totali includono le vendite in contanti + le vendite a credito. Solo le vendite a credito vengono convertite in Contabilità clienti; quindi, dovremmo accettare solo le vendite di credito.

- Se un'azienda vende la maggior parte dei suoi articoli in contanti, non ci saranno vendite a credito.

- I dati sulle vendite di credito potrebbero non essere direttamente disponibili nella relazione annuale. Potrebbe essere necessario approfondire la discussione e l'analisi della direzione per comprendere questo numero.

- Se è ancora difficile trovare la percentuale delle vendite di crediti, dai un'occhiata alle teleconferenze in cui gli analisti mettono in discussione la gestione sulle variabili di business rilevanti. A volte non è affatto disponibile.

Contabilità clienti - Esempio Colgate

- Per calcolare il turnover dei crediti, abbiamo considerato i crediti medi. Consideriamo i dati “medi” in quanto si tratta di voci di bilancio.

- Ad esempio, come mostrato nell'immagine seguente, abbiamo preso i crediti medi del 2014 e del 2015.

- Inoltre, tieni presente che ho assunto che il 100% delle vendite di Colgate fosse "vendite a credito".

- Notiamo che il fatturato dei crediti è stato inferiore a 10 volte nel 2008-2010. Tuttavia, è migliorato in modo significativo negli ultimi 8 anni ed è stato più vicino a 11 volte nel 2015.

- Un aumento del fatturato dei crediti implica una maggiore frequenza di conversione dei crediti in contanti (questo è positivo!)

Di seguito è riportato un rapido confronto del turnover dei crediti di Colgate rispetto a P&G rispetto a Unilever

- Notiamo che il rapporto di rotazione dei crediti P&G è leggermente superiore a quello di Colgate.

- Il turnover dei crediti di Unilever è più vicino a quello di Colgate.

fonte: ycharts

# 5 - Giorni di credito

Cosa sono i giorni di credito?

I crediti per giorni sono direttamente collegati al fatturato della contabilità clienti. I crediti per giorni esprimono le stesse informazioni ma in termini di un numero di giorni in un anno. Ciò fornisce una misura intuitiva dei giorni di incasso dei crediti.È possibile calcolare i giorni della contabilità clienti in base ai numeri di bilancio di fine anno.

Molti analisti, tuttavia, preferiscono utilizzare il numero medio di crediti di bilancio per calcolare il periodo medio di incasso. (un modo giusto è usare il bilancio medio)

Formula Giorni contabilità clienti = Numero di giorni nell'anno / Fatturato contabilità clientiPrendiamo l'esempio precedente e scopriamo i giorni di credito.

Prendiamo un semplice esempio di calcolo dei giorni di credito,

Fatturato contabilità clienti = 4.0xNumero di giorni in un anno = 365

Giorni crediti = 365 / 4,0x = 91,25 giorni ~ 91 giorni

Ciò implica che la società impiega 91 giorni per convertire i crediti in contanti.

Interpretazione dell'analista

- Il numero di giorni presi dalla maggior parte degli analisti è 365; tuttavia, alcuni analisti utilizzano anche 360 come numero di giorni nell'anno. Questo viene normalmente fatto per semplificare i calcoli.

- I giorni della contabilità clienti devono essere confrontati con il periodo medio di credito offerto dalla società. Ad esempio, nel caso precedente, se il periodo di credito offerto dalla società è di 120 giorni e stanno ricevendo contanti in soli 91 giorni, ciò significa che la società sta facendo bene a riscuotere i suoi crediti.

- Tuttavia, se il periodo di credito offerto è di 60 giorni, è possibile che si trovi in bilancio una quantità significativa di crediti precedenti, che ovviamente non è buono dal punto di vista dell'azienda.

Giorni di credito - Esempio di case study Colgate

- Calcoliamo i giorni di credito per Colgate. Per calcolare i giorni di credito, abbiamo assunto 365 giorni.

- Poiché avevamo già calcolato il turnover dei crediti sopra, possiamo facilmente calcolare i crediti della giornata ora.

I giorni di incasso dei crediti o di incasso medio dei crediti sono passati da circa 40 giorni nel 2008 a 34 giorni nel 2015.

I giorni di incasso dei crediti o di incasso medio dei crediti sono passati da circa 40 giorni nel 2008 a 34 giorni nel 2015. - Ciò significa che Colgate sta facendo un lavoro migliore nel riscuotere i propri crediti. Potrebbero aver iniziato ad attuare una politica creditizia più rigorosa.

I giorni di incasso dei crediti o di incasso medio dei crediti sono passati da circa 40 giorni nel 2008 a 34 giorni nel 2015.

I giorni di incasso dei crediti o di incasso medio dei crediti sono passati da circa 40 giorni nel 2008 a 34 giorni nel 2015.

# 6 - Analisi del rapporto di rotazione dell'inventario

Che cos'è l'analisi del rapporto di rotazione dell'inventario?

Il rapporto inventario indica quante volte le scorte vengono ripristinate durante l'anno. Può essere calcolato prendendo il costo delle merci vendute e dividendolo per inventario. Formula fatturato inventario = costo delle merci vendute / inventario.

Prendiamo un semplice esempio di calcolo del rapporto di rotazione dell'inventario.

Costo delle merci vendute = $ 500Inventario = $ 100

Rapporto fatturato inventario = $ 500 / $ 100 = 5,0x

Ciò implica che durante l'anno l'inventario viene utilizzato 5 volte e viene riportato ai livelli originali.

Interpretazione dell'analista

Si può notare che quando calcoliamo il fatturato dei crediti, abbiamo preso le vendite (vendite a credito); tuttavia, nel rapporto di rotazione delle scorte, abbiamo preso il costo delle merci vendute. Perché?

Il motivo è che quando pensiamo ai crediti, proviene direttamente dalle vendite effettuate su base creditizia. Tuttavia, il costo della merce venduta è direttamente correlato alle scorte ed è iscritto in bilancio al costo.

Per avere una comprensione intuitiva di questo, potresti vedere l'equazione BASE.

B + A = S + EB = Inventario iniziale

A = Aggiunta all'inventario (acquisti durante l'anno)

S = Costo della merce venduta

E = Fine inventario

S = B + A - E

Come si nota dall'equazione precedente, l'inventario è direttamente correlato al costo delle merci vendute.

Rapporto di rotazione dell'inventario - Esempio di case study Colgate

- Calcoliamo il rapporto di rotazione dell'inventario di Colgate. Come nel turnover dei crediti, prendiamo l'inventario medio per calcolare il turnover dell'inventario.

- L'inventario di Colgate è costituito da materie prime e forniture, lavori in corso e prodotti finiti.

- Il turnover delle scorte di Colgate è stato compreso tra 5x e 6x.

- Negli ultimi 3 anni, Colgate ha registrato un rapporto di rotazione delle scorte inferiore. Ciò significa che Colgate impiega più tempo per elaborare le scorte di prodotti finiti.

# 7 - Inventario dei giorni

Cos'è l'inventario dei giorni?

Abbiamo calcolato in precedenza il rapporto di rotazione dell'inventario. Tuttavia, la maggior parte degli analisti preferisce calcolare i giorni di inventario. Questa è ovviamente la stessa informazione ma più intuitiva. Pensa ai giorni di inventario come al numero approssimativo di giorni necessari affinché l'inventario si converta in un prodotto finito.

Formula giorni inventario = numero di giorni in un anno / fatturato inventario.Prendiamo un semplice esempio di calcolo dell'inventario dei giorni. Useremo l'esempio precedente di Inventory Turnover Ratio e calcoleremo i giorni di inventario.

Costo delle merci vendute = $ 500Inventario = $ 100

Rapporto fatturato inventario = $ 500 / $ 100 = 5,0x

Giorni inventario = 365/5 = 73 giorni.

Ciò implica che l'inventario viene utilizzato in media ogni 73 giorni e viene ripristinato ai livelli originali.

Interpretazione dell'analista

- Puoi anche pensare ai giorni di inventario come il numero di giorni in cui un'azienda può continuare la produzione senza rifornire il proprio inventario.

- Si dovrebbe anche esaminare il modello di stagionalità nel modo in cui viene consumato l'inventario, a seconda della domanda. È raro che l'inventario venga consumato costantemente durante tutto l'anno.

Inventory Days - Esempio di case study Colgate

Calcoliamo i giorni di rotazione dell'inventario per Colgate. Giorni inventario per Colgate = 365 / Fatturato inventario.

- Vediamo che il periodo di elaborazione dell'inventario è passato da 64,5 giorni nel 2008 a circa 70,5 giorni nel 2015.

- Ciò implica che Colgate stia elaborando il proprio inventario un po 'lentamente rispetto al 2008.

# 8 - Fatturato dei conti da pagare

Che cos'è il fatturato della contabilità fornitori?

Il turnover dei debiti indica il numero di volte in cui i debiti vengono ruotati durante il periodo. È meglio misurarlo rispetto agli acquisti poiché gli acquisti generano conti da pagare.

Formula Fatturato debiti = Acquisti / Conti debitoriPrendiamo un semplice esempio di calcolo del fatturato della contabilità fornitori. Dallo stato patrimoniale, ti viene fornito quanto segue:

Inventario finale = $ 500Inventario iniziale = $ 200

Costo delle merci vendute = $ 500

Conti fornitori = $ 200

In questo esempio, dobbiamo prima scoprire gli acquisti durante l'anno. Se ricordi l'equazione BASE che abbiamo usato in precedenza, possiamo facilmente trovare gli acquisti.

B + A = S + E

B = Inventario iniziale

A = Aggiunte o Acquisti durante l'anno

S = COGS

E = Fine inventario

otteniamo, A = S + E - B

Acquisti o A = $ 500 + $ 500 - $ 200 = $ 800

Fatturato debiti = $ 800 / $ 200 = 4,0x

Interpretazione dell'analista

- Alcuni analisti commettono un errore nel prendere il costo delle merci vendute al numeratore di questa formula del fatturato dei conti fornitori.

- È importante notare qui che l'acquisto è quello che porta a debiti.

- In precedenza abbiamo visto che le vendite possono essere vendite in contanti e vendite a credito. Allo stesso modo, gli acquisti possono essere acquisti in contanti e acquisti a credito. Gli acquisti in contanti non danno luogo a debiti; sono solo gli acquisti a credito che portano alla contabilità debitori.

- Idealmente, dovremmo cercare informazioni sugli acquisti di crediti dalla relazione annuale.

Fatturato contabilità fornitori - Esempio di caso di studio Colgate

Nel caso di studio di Colgate, troviamo prima gli acquisti. Acquisti 2015 = COGS 2015 + Inventory 2015 - Inventory 2014

Una volta che abbiamo gli acquisti, ora possiamo trovare il turnover dei debiti. Si prega di notare che utilizziamo i conti pagabili medi per calcolare il rapporto.

Notiamo che il fatturato da pagare è sceso a 5,50 volte nel 2015. Ciò implica che Colgate sta impiegando un po 'più di tempo per effettuare i pagamenti ai suoi fornitori.

# 9 - Analisi del rapporto di pagamento dei giorni

Che cos'è l'analisi del rapporto giorni pagabili?

Come con tutti gli altri rapporti di turnover, la maggior parte degli analisti preferisce calcolare molti giorni pagabili intuitivi. I giorni di pagamento rappresentano il numero medio di giorni che un'azienda impiega per effettuare il pagamento ai propri fornitori.

Formula giorni debiti = Numero di giorni in un anno / Fatturato debitiFacciamo un semplice esempio di calcolo dei giorni di pagamento. Useremo il precedente esempio di Fatturato della contabilità fornitori per trovare i giorni pagabili.

In precedenza abbiamo calcolato il fatturato della contabilità fornitori come 4.0xGiorni pagabili = 365/4 = 91,25 ~ 91 giorni

Ciò implica che l'azienda paga i propri clienti ogni 91 giorni.

Interpretazione dell'analista

- Maggiore è il numero di giorni da pagare, migliore è per l'azienda dal punto di vista della liquidità.

- I giorni pagabili possono essere influenzati dalla stagionalità dell'attività. A volte un'azienda può immagazzinare scorte a causa del prossimo ciclo economico. Ciò potrebbe distorcere le interpretazioni che diamo nei giorni pagabili se non siamo consapevoli della stagionalità.

Analisi del rapporto di conto fornitori - Esempio di caso di studio Colgate

Calcoliamo la contabilità fornitori per Colgate. Poiché abbiamo già calcolato il fatturato dei debiti, possiamo calcolare giorni di pagamento = 365 / fatturato dei debiti.

I giorni pagabili sono rimasti costanti intorno ai 66 giorni negli ultimi 3 anni. Ciò significa che Colgate impiega circa 66 giorni per pagare i propri fornitori.

# 10 - Ciclo di conversione in contanti

Cos'è il ciclo di conversione in contanti?

Il ciclo di conversione del contante è il tempo totale impiegato dall'impresa per convertire i propri flussi di cassa in uscita in flussi di cassa in entrata (rendimenti). Think of Cash Conversion Cycle è un tempo impiegato da un'azienda per acquistare le materie prime, quindi convertire l'inventario nel prodotto finito e vendere il prodotto e ricevere denaro e quindi effettuare il pagamento necessario per gli acquisti.

Il ciclo di conversione in contanti dipende principalmente da tre variabili: giorni di credito, giorni di inventario e giorni di pagamento.

Formula del ciclo di conversione in contanti = giorni ricevibili + giorni inventario - giorni pagabiliPrendiamo un semplice esempio di calcolo del ciclo di conversione in contanti,

Giorni ricevibili = 100 giorniGiorni inventario = 60 giorni

Giorni pagabili = 30 giorni

Ciclo di conversione in contanti = 100 + 60-30 = 130 giorni.

Interpretazione degli analisti della conversione in contanti

- Indica il numero di giorni in cui i contanti dell'azienda sono bloccati nelle operazioni dell'attività.

- Un ciclo di conversione in contanti più elevato significa che l'impresa impiega più tempo per generare rendimenti in contanti.

- Tuttavia, un ciclo di conversione in contanti inferiore può essere visto come un'azienda sana.

- Inoltre, si dovrebbe confrontare il ciclo di conversione in contanti con le medie del settore in modo da essere in una posizione migliore per commentare il lato superiore / inferiore del ciclo di conversione in contanti.

Ciclo di conversione in contanti - Esempio di case study Colgate

- Ciclo di conversione in contanti di Colgate = giorni di credito + giorni di inventario - giorni di pagamento

- Nel complesso, si nota che il ciclo di raccolta del contante è diminuito da circa 46 giorni nel 2008 a 38 giorni nel 2015.

- Ciò implica che nel complesso Colgate migliora il suo ciclo di conversione in contanti ogni anno.

- Si segnala che il periodo di incasso dei crediti è complessivamente diminuito, il che ha contribuito alla diminuzione del ciclo di conversione del contante.

- Inoltre, notiamo anche che i giorni medi di pagamento sono aumentati, il che ha nuovamente contribuito positivamente al ciclo di conversione in contanti.

- Tuttavia, l'aumento dei giorni di elaborazione dell'inventario negli ultimi anni ha influito negativamente sul suo ciclo di conversione in contanti.

Analisi del rapporto - Performance operativa

I rapporti di performance operativa cercano di misurare le prestazioni dell'azienda a livello del suolo e la sufficienza, generando rendimenti relativi alle risorse impiegate.

I rapporti di performance operativa sono due suddivisi secondo il diagramma sottostante

Rapporti di efficienza operativa

# 11 - Analisi dell'Asset Turnover Ratio

Che cos'è l'analisi dell'Asset Turnover Ratio?

Il rapporto di rotazione delle attività è un confronto tra le vendite e le attività totali. Questo rapporto fornisce un'indicazione dell'efficienza con cui le risorse vengono utilizzate per generare vendite.

Formula dell'indice di rotazione degli asset = Vendite totali / AssetPrendiamo un semplice esempio di calcolo del ciclo di conversione in contanti.

Vendite della società A = $ 900 milioniPatrimonio totale = $ 1,8 miliardi

Fatturato delle attività = $ 900 / $ 1800 = 0,5x

Ciò implica che per ogni $ 1 di asset, l'azienda genera $ 0,5

Interpretazione dell'analista

- I fatturati delle attività possono essere estremamente bassi o molto alti, a seconda del settore in cui operano.

- Il fatturato delle attività dell'azienda manifatturiera sarà sul lato inferiore a causa di un'ampia base di attività rispetto a un'azienda che opera nel settore dei servizi (attività inferiori).

- Se l'impresa ha registrato una crescita considerevole delle attività durante l'anno o la crescita è stata stagionale, l'analista dovrebbe trovare informazioni aggiuntive per interpretare tali numeri.

Analisi del rapporto di rotazione degli asset - Esempio di caso di studio Colgate

Fatturato delle attività di Colgate = Vendite / Attività medieNotiamo che l'Asset Turnover per Colgate mostra una tendenza al ribasso. Il turnover degli asset è stato di 1,53x nel 2008; tuttavia, ogni anno, questo rapporto è diminuito progressivamente (1,26 volte nel 2015).

# 12 - Turnover netto delle attività fisse

Che cos'è il fatturato netto delle attività fisse?

Il fatturato netto delle immobilizzazioni riflette l'utilizzo di immobilizzazioni (immobili, impianti e macchinari).

Formula del fatturato netto delle immobilizzazioni = Vendite totali / Immobilizzazioni nettePrendiamo un semplice esempio di calcolo del fatturato netto delle attività fisse.

Vendite totali = $ 600Patrimonio fisso netto = $ 600

Turnover netto delle attività fisse = $ 600 / $ 600 = 1,0x

Ciò implica che per ogni $ speso in immobilizzazioni, l'azienda è in grado di generare $ 1,0 di entrate.

Interpretazione dell'analista

- Questo rapporto dovrebbe essere applicato a settori ad alta intensità di capitale come automobile, manifattura, metalli, ecc.

- Non dovresti applicare questo rapporto a società di asset light come i servizi o Internet in quanto le immobilizzazioni nette saranno molto basse e non significative dal punto di vista dell'analisi.

- Questo numero può sembrare temporaneamente negativo se l'azienda ha recentemente aumentato notevolmente la sua capacità in previsione delle vendite future.

Fatturato netto delle attività fisse - Esempio di caso di studio Colgate

Fatturato netto delle attività fisse di Colgate = Vendite / Patrimonio netto medio (PPE, netto)

Come il turnover degli asset, anche il turnover delle immobilizzazioni nette mostra una tendenza al ribasso.

Il fatturato netto delle attività fisse è stato di 5,0 volte nel 2008; tuttavia, questo rapporto si è ridotto a 4,07 volte nel 2015.

# 13 - Turnover azionario

Che cos'è il fatturato azionario?

Il turnover azionario è il rapporto tra i ricavi totali e il capitale proprio dell'azionista. Questo rapporto misura l'efficienza con cui l'azienda sta distribuendo l'equità per generare vendite.

Formula del rapporto di rotazione del capitale azionario = Vendite totali / Patrimonio netto degli azionistiPrendiamo un semplice esempio di calcolo del fatturato azionario,

Vendite totali = $ 600Patrimonio dell'azionista = $ 300

Rapporto di rotazione delle azioni = $ 600 / $ 300 = 2,0x.

Ciò implica che la società sta generando $ 2,0 di vendite per ogni $ 1,0 di capitale azionario.

Fatturato azionario - Esempio di caso di studio Colgate

Colgate Equity Turnover = Vendite / capitale azionario medio

Notiamo che storicamente, il fatturato azionario di Colgate è stato compreso tra 6x e 7x. Tuttavia, è balzato a 37,91 volte nel 2015.

Ciò è dovuto principalmente a due ragioni: a) Programma di riacquisto di azioni di Colgate che ha determinato un abbassamento della base azionaria ogni anno. b) Perdite accumulate al netto delle imposte (sono quelle perdite che non confluiscono nel conto economico).

Analisi del rapporto di redditività operativa

Gli indici di redditività operativa misurano quanto i costi sono relativi alle vendite e quanto profitto viene generato nel business complessivo. Cerchiamo di rispondere a domande come "quanto la percentuale di profitto" o "L'azienda controlla le sue spese acquistando inventario, ecc. A un prezzo ragionevole?"

# 14 - Margine di profitto lordo

Qual è il margine di profitto lordo?

L'utile lordo è la differenza tra le vendite e il costo diretto per realizzare un prodotto o fornire un servizio. Si prega di notare che i costi come le spese generali, le tasse, gli interessi non vengono detratti qui.

Formula margine lordo = (vendite - costi di merci vendute) / vendite = profitto lordo / venditePrendiamo un semplice esempio di calcolo del margine lordo,

Supponiamo che le vendite di un'azienda siano di $ 1.000 e che il suo costo totale di acquisto sia di $ 600Utile lordo = $ 1000 - $ 600 = $ 400

Margine di profitto lordo = $ 400 / $ 1000 = 40%

Interpretazione dell'analista

- Il margine lordo può variare drasticamente tra i settori. Ad esempio, i prodotti digitali venduti online avranno un margine lordo estremamente elevato rispetto a un'azienda che vende laptop.

- Il margine lordo è estremamente utile quando guardiamo all'andamento storico dei margini. Se i margini lordi sono aumentati storicamente, potrebbe essere dovuto all'aumento dei prezzi o al controllo dei costi diretti. Tuttavia, se i margini lordi mostrano una tendenza al ribasso, potrebbe essere a causa di una maggiore competitività e quindi con conseguente diminuzione del prezzo di vendita.

- In alcune società, anche le spese di ammortamento sono incluse nei costi diretti. Ciò non è corretto e dovrebbe essere visualizzato sotto l'utile lordo nel conto economico.

Margini lordi - Esempio di case study Colgate

Calcoliamo il margine lordo di Colgate. Margine lordo di Colgate = profitto lordo / vendite nette.

Si prega di notare che l'ammortamento relativo alle operazioni di produzione è incluso nel presente Costo delle operazioni (Colgate 10K 2015, pg 63)

I costi di spedizione e gestione possono essere riportati nei costi di vendita o nelle spese generali e amministrative di vendita. Colgate, tuttavia, ha riportato questi costi come parte delle spese generali di vendita e amministrative. Se tali spese fossero incluse nel costo delle vendite, il margine lordo di Colgate sarebbe diminuito di 770 bps dal 58,6% al 50,9% e sarebbe diminuito di 770 bps e 750 bps rispettivamente nel 2014 e nel 2013.

fonte: - Colgate 10K 2015, pagina 46

# 15 - Margine di profitto operativo

Qual è il margine di profitto operativo?

Il margine dell'utile operativo o degli utili prima degli interessi e delle imposte (EBIT) misura il tasso di profitto sulle vendite dopo i costi operativi. Il reddito operativo può essere considerato come la "linea di fondo" dalle operazioni. Margine di profitto operativo = EBIT / Vendite

Prendiamo un semplice esempio di calcolo del margine di profitto operativo,

Useremo l'esempio precedente.Supponiamo che le vendite di un'azienda siano di $ 1.000 e che il suo costo totale di acquisto sia di $ 600

Spese SGAV = $ 100

Deprezzamento e ammortamento = $ 50

EBIT = Utile lordo - SGAV - D&A = $ 400 - $ 100 - $ 50 = $ 250

Margine EBIT = $ 250 / $ 1000 = 25%

Interpretazione dell'analista

- Si noti che alcuni analisti considerano l'EBITDA (Guadagno prima della svalutazione e l'ammortamento delle imposte sugli interessi) anziché l'EBIT come Utile operativo. In tal caso, presumono che l'ammortamento e l'ammortamento siano spese non operative.

- La maggior parte degli analisti preferisce considerare l'EBIT come utile operativo. Il margine di profitto operativo è più comunemente monitorato dagli analisti.

- È necessario essere consapevoli del fatto che molte società includono elementi non ricorrenti (utili / perdite) in SGAV o altre spese superiori all'EBIT. Ciò può aumentare o diminuire i margini EBIT e alterare l'analisi storica.

Margine di profitto operativo - Esempio di caso di studio Colgate

Utile operativo di Colgate = EBIT / vendite nette.

Storicamente, l'utile operativo di Colgate è rimasto nel range del 20% -23%

Tuttavia, nel 2015, il margine EBIT di Colgate è diminuito significativamente al 17,4%. Ciò è dovuto principalmente al cambiamento dei termini contabili per l'entità CP Venezuela (come spiegato di seguito)

- Colgate ricava oltre il 75% del reddito al di fuori degli Stati Uniti. La società è esposta a cambiamenti nelle condizioni economiche, volatilità dei tassi di cambio e incertezza politica in alcuni paesi.

- Una volta un tale paese è stato il Venezuela, dove l'ambiente operativo è stato molto difficile per Colgate e l'incertezza economica dovuta alle ampie svalutazioni del tasso di cambio. Inoltre, a causa dei controlli sui prezzi, Colgate ha una capacità limitata di implementare aumenti di prezzo senza l'approvazione del governo.

- La capacità di Colgate di generare reddito continua ad essere influenzata negativamente da queste difficili condizioni geopolitiche.

- Di conseguenza, a partire dal 31 dicembre 2015, Colgate non includerà più i risultati di CP Venezuela nel proprio conto economico consolidato e iniziò a contabilizzare la sua entità CP Venezuela utilizzando il metodo contabile del costo. Di conseguenza, la società ha addebitato al lordo delle imposte 1,084 miliardi di dollari nel 2015.

- Ciò ha comportato una diminuzione del margine operativo di Colgate nel 2015.

# 16 - Margine netto

Cos'è il margine netto?

Il margine netto è fondamentalmente l'effetto netto delle decisioni operative e finanziarie prese dalla società. Si chiama Margine Netto perché, al numeratore, abbiamo il Reddito Netto (al netto di tutte le spese operative, interessi passivi e tasse)

Formula margine netto = reddito netto / venditePrendiamo un semplice esempio di calcolo del margine netto; continuando con il nostro esempio precedente, EBIT = $ 250, Sales = $ 1000.

Ora assumiamo che l'interesse sia di $ 100 e che le tasse vengano addebitate al tasso del 30%. EBIT = $ 250Interesse = $ 100

EBT = $ 150

Tasse = $ 45

Utile netto = $ 105

Margine di profitto netto = $ 105 / $ 1000 = 10,5%

Interpretazione dell'analista

- Come i margini lordi, anche i margini netti possono variare drasticamente tra i settori. Ad esempio, la vendita al dettaglio è un'attività a margine molto basso (~ 5%), mentre un sito Web che vende prodotti digitali può avere un margine di profitto netto superiore al 40%.

- I margini netti sono utili per il confronto tra aziende dello stesso settore a causa di prodotti e struttura dei costi simili.

- I Margini di Utile Netto possono variare storicamente a causa della presenza di poste non ricorrenti o non operative.

Margine netto: esempio di case study Colgate

Diamo uno sguardo al margine netto di Colgate.

- Storicamente, il margine netto per Colgate è stato compreso tra il 12,5% e il 15%.

- Tuttavia, è diminuito notevolmente nel 2015 all'8,6%, principalmente a causa delle modifiche contabili di CP Venezuela (ragioni descritte nella discussione sul margine EBIT).

# 17 - Ritorno sulle attività totali

Che cos'è il ritorno sugli asset totali?

Return on Assets o Return on Total Assets si riferisce ai guadagni dell'azienda su tutto il capitale investito nell'attività.

Due cose importanti da notare qui:

- Si prega di notare che al denominatore abbiamo Total Assets, che fondamentalmente si prende cura sia dei Titolari di Debito che di Equity.

- Allo stesso modo, al numeratore, i guadagni dovrebbero riflettere qualcosa che è prima del pagamento degli interessi.

Facciamo un semplice esempio di ritorno sul totale,

L'azienda A ha un EBIT di $ 500 e attività totali = $ 2000Ritorno sugli asset totali = $ 500 / $ 2000 = 25%

Ciò implica che l'azienda sta generando un ritorno sugli asset totali del 25%.

Interpretazione dell'analista

- Molti analisti usano il numeratore come reddito netto + spese per interessi invece che come EBIT. Fondamentalmente stanno deducendo le tasse.

- Il ritorno sugli asset può essere basso o alto, a seconda del tipo di settore. Se la società opera in un settore ad alta intensità di capitale (Asset heavy), il rendimento delle attività potrebbe essere inferiore. Tuttavia, se la società è Asset Light (società di servizi o Internet), tende ad avere un ritorno sugli asset più elevato.

Return on Total Assets - Esempio di case study di Colgate

Calcoliamo ora il Return on Total Assets di Colgate. Return On Total Assets di Colgate = EBIT / Asset totali medi

Il rendimento delle attività totali di Colgate è in calo dal 2010. Più recentemente, è sceso al suo minimo, al 21,9%. Perché?

Esaminiamo ...

Due ragioni possono contribuire alla diminuzione: o il denominatore, ovvero le attività medie sono aumentate in modo significativo, oppure le vendite nette del numeratore sono diminuite in modo significativo.

Nel caso di Colgate, le attività totali sono, infatti, diminuite nel 2015. Questo ci lascia guardare al dato delle vendite nette.

Notiamo che le vendite nette complessive sono diminuite fino al 7% nel 2015.

Notiamo che il motivo principale delle vendite diminuisce per l'impatto negativo dovuto al cambio dell'11,5%.

Le vendite organiche di Colgate, tuttavia, sono aumentate del 5% nel 2015.

# 18 - Ritorno sull'equità totale

Cos'è il ritorno sull'equità totale?

Return on Total Equity indica il tasso di rendimento guadagnato sul Total Equity dell'azienda. Si può pensare ai profitti in dollari che una società genera su ogni investimento in dollari di Total Equity. Nota: Total Equity = Capitale ordinario + Riserve + Preferenza + Interessi di minoranza

Formula Return on Total Equity = Reddito netto / Capitale totalePrendiamo un semplice esempio di Return on Total Equity.

Reddito netto = $ 50Capitale totale = $ 500

Ritorno sull'equità totale = $ 50 / $ 500 = 10%

Il ritorno sul patrimonio netto totale è del 10%

Interpretazione dell'analista

- Si prega di notare che il reddito netto sarà prima del pagamento dei dividendi privilegiati e degli interessi di minoranza.

- Un rendimento più elevato sul patrimonio netto implica un rendimento più elevato per gli stakeholder.

Return on Total Equity - Esempio di case study Colgate

- Return on Total Equity di Colgate = reddito netto (prima dei dividendi prefissati e degli interessi di minoranza) / patrimonio netto totale medio

- Ricordati di prendere il reddito netto prima del pagamento degli interessi di minoranza in Colgate. Questo perché stiamo utilizzando il patrimonio netto totale (comprese le attività di minoranza).

- Notiamo che il Return on Total Equity è balzato al 230,9%. Questo nonostante il reddito netto sia diminuito del 34% nel 2015.

- Questo risultato in qualche modo non ha molto senso qui e non può essere interpretato come il Return On Total Equity che continuerà in futuro.

- Il ritorno sul patrimonio netto totale è aumentato principalmente a causa di una diminuzione del denominatore - Patrimonio netto (aumento delle azioni proprie a causa del riacquisto e anche a causa delle perdite accumulate che fluiscono attraverso il patrimonio netto)

# 19 - Return on Equity o Return on Owner's Equity

Cos'è il ROE?

Return on equity o Return on Owner's Equity si basa solo sul patrimonio netto dell'azionista comune. I dividendi privilegiati e gli interessi di minoranza vengono detratti dall'utile netto in quanto rappresentano un diritto di priorità. Il ritorno sull'equità ci fornisce il tasso di rendimento guadagnato sull'equità degli azionisti comuni.

Formula ROE o Return on Equity = Reddito netto (dopo dividendi prefissati e interessi di minoranza) / Capitale azionario comunePrendiamo un semplice esempio di calcolo del ROE,

Reddito netto = $ 50Capitale totale = $ 500

Patrimonio dell'azionista = $ 400

ROE (proprietari) = $ 50 / $ 400 = 12,5%

Il ROE dell'azienda è del 12,5%

Interpretazione dell'analista

- Poiché il patrimonio netto dell'azionista comune è un numero di fine anno, alcuni analisti preferiscono prendere il patrimonio netto dell'azionista medio (media di inizio e fine anno)

- Il ROE può essere sostanzialmente considerato come un indice di redditività dal punto di vista dell'azionista. Ciò fornisce quanti ritorni generati dagli investimenti degli azionisti, non dagli investimenti aziendali complessivi in attività. (Si prega di notare investimenti totali = patrimonio dell'azionista + passività che include passività correnti e passività a lungo termine)

- Il ROE dovrebbe essere analizzato su un periodo di tempo (da 5 a 10 anni) al fine di ottenere un quadro migliore della crescita dell'azienda. Un ROE più elevato non viene trasferito direttamente agli azionisti. ROE più alto -> Prezzi delle azioni più alti.

Calcolo del ROE - Esempio di caso di studio Colgate

Come il Return on Total Equity, il Return on Equity è salito in modo significativo al 327,2% nel 2015.

Ciò è accaduto nonostante una diminuzione del 34% dell'utile netto nel 2015.

Il ritorno sull'equità è aumentato anche a causa della diminuzione dell'equità degli azionisti a causa della base molto più bassa nel 2015 (ragioni come discusso in precedenza in Return on Total Equity).

# 20 - Dupont ROE

Cos'è Dupont ROE?

Dupont ROE non è altro che un modo esteso di scrivere una formula ROE. Divide il ROE in diversi rapporti che collettivamente sono uguali al ROE, fornendo al contempo individualmente informazioni sul termine più importante nell'analisi del rapporto di un rendiconto finanziario.

Formula ROE di Dupont= (Reddito netto / vendite) x (vendite / totale attivo) x (totale attivo / patrimonio netto)

La formula sopra non è altro che la formula ROE = Reddito netto / Patrimonio netto.

Prendiamo un semplice esempio di calcolo del ROE Dupont.

Reddito netto = $ 50Vendite = $ 500

Attività totali = $ 200

Patrimonio dell'azionista = $ 400

Margine lordo = reddito netto / vendite = $ 50 / $ 500 = 10%

Fatturato degli asset = Vendite / Asset totali = $ 500 / $ 200 = 2,5x

Leva patrimoniale = Attività totale / Patrimonio netto = $ 200 / $ 400 = 0,5

ROE Dupont = 10% x 2,5 x 0,5 = 12,5%

Interpretazione dell'analista

- LA formula ROE Dupont fornisce ulteriori modi per analizzare il rapporto ROE e ci aiuta a trovare un motivo per il numero finale.

- Il primo termine (reddito netto / vendite) non è altro che il margine di profitto netto. Sappiamo che il settore Retail opera con un basso margine di profitto; tuttavia, le società basate su prodotti software possono operare con un margine di profitto elevato.

- Il secondo termine qui è (Sales / Total Assets); normalmente chiamiamo questo termine come fatturato di asset. Ci fornisce una misura dell'efficienza con cui le risorse vengono utilizzate.

- Il terzo termine qui è (Patrimonio totale / Patrimonio netto); chiamiamo questo rapporto come Leva patrimoniale. La leva finanziaria fornisce informazioni su come l'azienda può essere in grado di finanziare l'acquisto di nuove attività. Una leva finanziaria più alta non significa che sia migliore del moltiplicatore basso. Dobbiamo esaminare la salute finanziaria dell'azienda eseguendo un'analisi completa del rapporto del bilancio.

Dupont ROE - Esempio di caso di studio Colgate

Colgate Dupont ROE = (reddito netto / vendite) x (vendite / attività totali) x (attività totali / capitale proprio)Si prega di notare che l'utile netto è dopo il pagamento dell'azionista di minoranza.

Inoltre, il capitale proprio dell'azionista è costituito solo dagli azionisti comuni di Colgate.

Notiamo che il turnover degli asset ha mostrato una tendenza al ribasso negli ultimi 7-8 anni.

Anche la redditività è diminuita negli ultimi 5-6 anni.

Tuttavia, il ROE non ha mostrato una tendenza al ribasso. In generale è in aumento. Ciò è dovuto alla leva finanziaria (patrimonio totale medio / patrimonio netto totale medio). Noterai che la leva finanziaria ha mostrato un aumento costante negli ultimi 5 anni ed è attualmente pari a 30x.

Analisi del rischio

L'analisi del rischio esamina l'incertezza del reddito per l'azienda e per un investitore

I rischi aziendali totali possono essere scomposti in tre fonti fondamentali: 1) rischio aziendale, 2) finanziario

Rischio 3) Rischio di liquidità esterna

Rischio d'impresa

Wikipedia definisce come "la possibilità che un'azienda abbia profitti inferiori al previsto o subisca una perdita invece di realizzare un profitto". Se guardi il conto economico, ci sono molte voci che contribuiscono al rischio di fare perdite. In questo contesto, discutiamo tre tipi di rischi aziendali: Leva totale, Leva operativa e Leva finanziaria.

# 21. Leva operativa

Cos'è la leva operativa?

La leva operativa è la variazione percentuale dell'utile operativo rispetto alle vendite. La leva operativa è una misura della sensibilità del reddito operativo alla variazione dei ricavi.Si precisa che maggiore è l'utilizzo di costi fissi, maggiore è l'impatto di una variazione delle vendite sul reddito operativo di un'azienda.

Formula leva operativa = variazione% dell'EBIT / variazione% delle vendite.Prendiamo un semplice esempio di calcolo della leva operativa.

Vendite 2015 = $ 500, EBIT 2015 = $ 200Vendite 2014 = $ 400, EBIT 2014 = $ 150

% di variazione dell'EBIT = ($ 200- $ 150) / $ 100 = 50%

% di variazione delle vendite = ($ 500- $ 400) / $ 400 = 25%

Leva operativa = 50/25 = 2,0x

Ciò significa che per l'utile operativo cambia del 2% per ogni variazione dell'1% nelle vendite.

Interpretazione dell'analista

- Maggiori sono i costi fissi, maggiore è la leva operativa.

- Per il calcolo delle leve di esercizio dovrebbero essere utilizzati da cinque a dieci anni di dati.

Leva operativa - Esempio di caso di studio Colgate

- Leva operativa di Colgate = variazione% dell'EBIT / variazione% delle vendite

- Ho calcolato le leve operative per ogni anno dal 2008 al 2015.

- La leva operativa di Colgate è molto volatile poiché varia da 1x a 5x (escluso l'anno 2009, dove la crescita delle vendite è stata quasi dello 0%).

- Si prevede che la leva operativa di Colgate sarà più elevata poiché notiamo che Colgate ha effettuato investimenti significativi in proprietà, impianti e attrezzature, nonché attività immateriali. Entrambe queste attività a lungo termine rappresentano oltre il 40% delle attività totali.

# 22. Leva finanziaria

Cos'è la leva finanziaria?

La leva finanziaria è la variazione percentuale dell'utile netto rispetto all'utile operativo. La leva finanziaria misura la sensibilità del reddito netto alla variazione del reddito operativo. La leva finanziaria deriva principalmente dalle decisioni di finanziamento dell'azienda (utilizzo del debito). Come nella leva operativa, le immobilizzazioni portano a una maggiore leva operativa. Nella leva finanziaria, l'utilizzo del debito aumenta principalmente il rischio finanziario in quanto è necessario pagare gli interessi

Formula della leva finanziaria = variazione% dell'utile netto / variazione% dell'EBITPrendiamo un semplice esempio di calcolo della leva finanziaria,

Utile netto 2015 = $ 120, EBIT 2015 = $ 200Utile netto 2014 = $ 40, EBIT 2014 = $ 150

% di variazione dell'EBIT = ($ 200- $ 150) / $ 100 = 50%

% di variazione del reddito netto = ($ 120- $ 40) / $ 40 = 200%

Leva finanziaria = 200/50 = 4,0x

Ciò significa che per l'utile netto cambia del 4% per ogni variazione dell'1% dell'utile operativo.

Interpretazione dell'analista

- Maggiore è il debito, maggiore è la leva finanziaria.

- Per il calcolo delle leve finanziarie dovrebbero essere utilizzati da cinque a dieci anni di dati.

Case study Colgate

La leva finanziaria di Colgate è stata relativamente stabile tra 0,90x - 1,69x (escluso il numero di leva finanziaria del 2014)

# 23. Leva totale

Cos'è la leva totale?

La leva finanziaria totale è la variazione percentuale dell'utile netto rispetto alle sue vendite. La leva totale misura la sensibilità del reddito netto alla variazione delle vendite.

Formula leva totale = variazione% dell'utile netto / variazione% delle vendite= Leva operativa x Leva finanziaria

Prendiamo un semplice esempio di calcolo della leva totale,

Vendite 2015 = $ 500, EBIT 2015 = $ 200, Utile netto 2015 = $ 120Vendite 2014 = $ 400, EBIT 2014 = $ 150, Utile netto 2014 = $ 40

% di variazione delle vendite = ($ 500- $ 400) / $ 400 = 25%

% di variazione dell'EBIT = ($ 200- $ 150) / $ 100 = 50%

% di variazione del reddito netto = ($ 120- $ 40) / $ 40 = 200%

Leva finanziaria totale = variazione% del reddito netto / variazione% delle vendite = 200/25 = 8x.

Leva totale = Leva operativa x Leva finanziaria = 2 x 4 = 8x (Leva finanziaria e operativa calcolata in precedenza)

Ciò implica che per ogni variazione dell'1% nelle vendite, l'utile netto si sposta dell'8%.

Interpretazione dell'analista

Una maggiore sensibilità potrebbe essere dovuta a una leva operativa più elevata (costo fisso più elevato) e una leva finanziaria più elevata (debito più elevato). Per calcolare la leva finanziaria totale dovrebbero essere utilizzati 5-10 anni di dati.

Leva totale - Esempio di caso di studio Colgate

Vediamo ora la leva totale di Colgate.

- La leva operativa di Colgate è maggiore poiché notiamo che Colgate ha effettuato investimenti significativi in proprietà, impianti e attrezzature, nonché attività immateriali.

- Tuttavia, la leva finanziaria di Colgate è piuttosto stabile.

Rischio finanziario

Il rischio finanziario è il tipo di rischio principalmente associato al rischio di insolvenza del finanziamento aziendale. Discutiamo 3 tipi di rapporti di rischio finanziario: rapporto di leva, rapporto di copertura degli interessi e rapporto DSCR.

# - 24. Rapporto di leva o rapporto debito / capitale

Cos'è il Leverage Ratio?

Quanto debito impiega l'impresa in relazione al suo utilizzo del capitale? Questo è un rapporto importante per i banchieri in quanto fornisce la capacità dell'azienda di estinguere il debito utilizzando il proprio capitale. In generale, più basso è il rapporto migliore è. Il debito include debito corrente + debito a lungo termine.

Formula del rapporto di leva = debito totale (corrente + a lungo termine) / capitale azionarioPrendiamo un semplice esempio di calcolo del Leverage Ratio.

Debito attuale = $ 100Debito a lungo termine = $ 900

Patrimonio dell'azionista = $ 500

Rapporto di leva = ($ 100 + $ 900) / $ 500 = 2,0x

Interpretazione dell'analista

- Un rapporto più basso è generalmente considerato migliore in quanto mostra una maggiore copertura patrimoniale delle passività con il proprio capitale.

- I settori ad alta intensità di capitale mostrano generalmente un rapporto debito / capitale proprio (coefficiente di leva finanziaria) più elevato rispetto al settore dei servizi.

- Se il coefficiente di leva finanziaria aumenta nel tempo, si può concludere che l'impresa non è in grado di generare flussi di cassa sufficienti dalle sue operazioni principali e si affida al debito estero per restare a galla.

Indice di leva finanziaria - Esempio di caso di studio Colgate

Rapporto di leva finanziaria di Colgate = (Parte corrente del debito a lungo termine + Debito a lungo termine) / Azionario.

Notiamo che il coefficiente di leva finanziaria è in aumento dal 2009. Il rapporto debito / capitale è aumentato da 0,98 volte nel 2009 a 4,44 volte nel 2014. Inoltre, si prega di notare che il capitale proprio per il 2015 era negativo e, quindi, il rapporto non è stato calcolato .

Notiamo che il rapporto debito / PIL nel 2014 era 0,80.

Il coefficiente di leva finanziaria è aumentato per due motivi:

Il patrimonio netto degli azionisti sta diminuendo costantemente nel corso degli anni a causa del riacquisto di azioni e delle perdite accumulate che affluiscono al patrimonio netto.

Inoltre, notiamo che Colgate ha sistematicamente aumentato il debito per supportare gli obiettivi della sua strategia di struttura del capitale per finanziare le sue iniziative di crescita e di business, nonché per ridurre al minimo il costo medio ponderato del capitale rettificato per il rischio.

Colgate 10K, 2015 (pagina 41)

# 25. Rapporto di copertura degli interessi

Qual è il rapporto di copertura degli interessi?

Questo rapporto indica la capacità dell'impresa di pagare gli interessi sul debito assunto.

Formula di copertura degli interessi = EBITDA / Interessi passiviSi prega di notare che EBITDA = EBIT + Depreciation & Amortization

Prendiamo un semplice esempio di calcolo del rapporto di copertura degli interessi,

EBIT = $ 500Deprezzamento e ammortamento = $ 100

Spese per interessi = $ 50

EBITDA = $ 500 + $ 100 = $ 600

Rapporto di copertura degli interessi = $ 600 / $ 50 = 12,0x

Interpretazione dell'analista

- Le aziende ad alta intensità di capitale hanno un deprezzamento e un ammortamento più elevati, con conseguente riduzione del profitto operativo (EBIT)

- In questi casi, l'EBITDA è una delle misure più importanti in quanto è l'importo disponibile per ripagare gli interessi (l'ammortamento è una spesa non monetaria).

- Rapporti di copertura degli interessi più elevati implicano una maggiore capacità dell'impresa di ripagare i propri interessi.

- Se la copertura degli interessi è inferiore a 1, l'EBITDA non è sufficiente per ripagare gli interessi, il che implica la ricerca di altri modi per disporre i fondi.

Rapporto di copertura degli interessi - Esempio di caso di studio Colgate

Rapporto di copertura degli interessi di Colgate = EBITDA / Spese per interessi.Si precisa che gli ammortamenti non sono inclusi nel conto economico. Questi sono stati presi dal rendiconto finanziario.

Inoltre, gli interessi passivi riportati nel conto economico sono il numero netto (Interessi passivi - Interessi attivi)

Colgate ha un rapporto di copertura degli interessi molto salutare. Più di 100 volte negli ultimi due anni.

Si segnala inoltre che nel 2013 gli interessi passivi netti sono stati negativi. Quindi il rapporto non è stato calcolato.

# 26. Rapporto di copertura del servizio del debito (DSCR)

Cos'è DSCR?

Il rapporto di copertura del servizio del debito ci dice se il reddito operativo è sufficiente per estinguere tutti gli obblighi relativi al debito in un anno. Include anche pagamenti di leasing impegnato. Il servizio del debito è costituito non solo dagli interessi, ma anche una parte principale viene rimborsata annualmente.

Formula di copertura del servizio del debito = reddito operativo / servizio del debito

Il reddito operativo non è altro che EBIT

Il servizio del debito è pagamenti principali + pagamenti di interessi + pagamenti di leasing

Prendiamo un semplice esempio di calcolo DSCR,

EBIT = $ 500

Pagamento Pricipal = $ 125

Pagamento degli interessi = $ 50

Pagamenti di locazione = $ 25

Servizio del debito = $ 125 + $ 50 +% 25 = $ 200

DSCR = EBIT / Servizio del debito = $ 500 / $ 200 = 2,5x

Interpretazione dell'analista

- Un DSCR inferiore a 1.0 implica che i flussi di cassa operativi non sono sufficienti per il servizio del debito, implicando flussi di cassa negativi.

- Si tratta di una matrice piuttosto utile dal punto di vista della Banca, soprattutto quando concede prestiti contro immobili a privati.

DSCR - Esempio di case study di Colgate

Rapporto di copertura del servizio del debito di Colgate = reddito operativo / servizio del debitoServizio del debito = Rimborso principale del debito + Pagamento degli interessi + Obblighi di locazione

Per Colgate, otteniamo gli obblighi di servizio del debito dai suoi rapporti 10.000.

Colgate 10K 2015, pagina 43.

Si prega di notare che si ottiene la previsione del servizio del debito nei rapporti 10K.

Per conoscere i pagamenti storici del servizio del debito, è necessario fare riferimento ai 10K precedenti al 2015.

Come notato dal grafico sottostante, vediamo che il rapporto di copertura del servizio del debito o DSCR per Colgate è sano intorno a 2,78.

Tuttavia, il DSCR si è leggermente deteriorato nel recente passato.

Puoi fare clic qui per un articolo dettagliato e approfondito sul rapporto DSCR

Rischio di liquidità esterna

# 27 - Bid-Ask Spread

Che cos'è lo spread denaro-lettera?

Bid-Ask Spread è un parametro molto importante che ci aiuta a capire come i prezzi delle azioni vengono influenzati dall'acquisto o dalla vendita di azioni. L'offerta è il prezzo più alto che l'acquirente è disposto a pagare

Ask è il prezzo più basso al quale il venditore è disposto a vendere.

Prendiamo un semplice esempio di calcolo dello spread denaro-lettera.

Se il prezzo di offerta è $ 75 e il prezzo richiesto è di $ 80, allora lo spread bid-ask è la differenza tra il prezzo di domanda e il prezzo di offerta. $ 80 - $ 75 = $ 5.Interpretazione dell'analista

- La liquidità del mercato esterno è un'importante fonte di rischio per gli investitori.

- Se lo spread denaro-lettera è basso, gli investitori sono in grado di acquistare o vendere attività con piccole variazioni di prezzo.

- Inoltre, un altro fattore di liquidità del mercato esterno è il valore in dollari delle azioni negoziate.

Rischio di liquidità esterno: esempio di case study Colgate

Diamo un'occhiata a Colgate Bid-Ask Spread.Come notiamo dall'istantanea sottostante, Bid = 74,12 e Ask = $ 74,35

Bid Ask Spread = 74,35 - 74,12 = 0,23

fonte: Yahoo Finance

fonte: Yahoo Finance

# 28 - Volume degli scambi

Cos'è il volume di scambio?

Il volume degli scambi si riferisce al numero medio di azioni scambiate in un giorno o in un periodo di tempo. Quando il volume medio degli scambi è alto, ciò implica che il titolo ha un'elevata liquidità (può essere facilmente scambiato). Numerosi acquirenti e venditori forniscono liquidità.

Facciamo un semplice esempio di volume di trading.

Ci sono due società: società A e B.Il volume medio giornaliero scambiato della società A è 1000 e quello della società B è 1 milione.

Quale azienda è più liquida? Ovviamente, la società B, poiché c'è più interesse degli investitori, e ha scambiato di più.

Interpretazione dell'analista

- Se il volume degli scambi è elevato, gli investitori mostreranno più interesse per il titolo che potrebbe aiutare in un aumento del prezzo delle azioni.

- Se il volume degli scambi è basso, meno investitori avranno interesse per le azioni. Tali azioni saranno meno costose a causa della riluttanza degli investitori ad acquistare tali azioni.

Volume degli scambi: esempio di case study di Colgate

Diamo un'occhiata al volume degli scambi di Colgate. Notiamo dalla tabella sottostante che il volume scambiato di Colgate è stato di circa 1,85 milioni di azioni. Questo è un brodo abbastanza liquido. fonte: investing.com

fonte: investing.comAnalisi della crescita

Il tasso di crescita è uno dei parametri più importanti quando guardiamo all'analisi di un'azienda. Man mano che un'azienda diventa sempre più grande, la sua crescita si assottiglia e raggiunge un tasso di crescita sostenibile a lungo termine. In questo, discutiamo dell'importanza dei tassi di crescita sostenibile.

# 29 - Crescita sostenibile

Cos'è la crescita sostenibile?

La crescita del fatturato dell'azienda è uno dei parametri più importanti per gli investitori e per i creditori nell'analisi del rapporto. Aiuta l'investitore a prevedere la crescita degli utili e delle valutazioni.

È importante trovare il tasso di crescita sostenibile dell'azienda. Il tasso di crescita sostenibile è funzione di due variabili:

Qual è il tasso di rendimento del capitale proprio (che offre la massima crescita possibile)?

Quanta di quella crescita viene impiegata attraverso la ritenzione degli utili (piuttosto che essere pagata in

dividendi)?

Formula del tasso di crescita sostenibile = ROE x tasso di ritenzione

Prendiamo un semplice esempio di calcolo della crescita sostenibile.

ROE = 20%Rapporto di pagamento dei dividendi = 30%

Tasso di crescita sostenibile = ROE x Tasso di ritenzione = 20% x (1-0,3) = 14%

Interpretazione dell'analista

- Se l'azienda non cresce, possono esserci maggiori possibilità di insolvenza sul debito. La fase di crescita dell'azienda è generalmente suddivisa in tre parti: periodo di ipercrescita, fase di maturità, fase di declino

- La formula del tasso di crescita sostenibile è applicabile principalmente nella fase matura.

Crescita sostenibile: esempio di case study di Colgate

Vediamo ora il tasso di crescita sostenibile di Colgate. Sostenibile. Notiamo che il ROE sostenibile secondo la formula risulta essere intorno all'11,6% nel 2015. Tuttavia, per tutti gli anni precedenti, è superiore al 40% (il che sembra altamente improbabile). A causa della recente volatilità dei cambi (che porta alla volatilità delle vendite) e dei riacquisti effettuati dal management (che portano a un aumento del ROE), la crescita sostenibile non ha senso qui.

Conclusioni

Ora che abbiamo calcolato tutti i 29 rapporti, dovresti apprezzare che l'analisi dei rapporti include l'apprendimento dell'azienda da tutte le dimensioni. Un unico rapporto non ci fornisce una piena comprensione dell'azienda. Tutti i rapporti devono essere considerati in modo coerente e sono interconnessi. Abbiamo notato che Colgate è stata una società straordinaria con basi solide.

Ora che hai eseguito l'analisi fondamentale di Colgate, puoi andare avanti e imparare Impara la modellazione finanziaria in Excel (previsione dei rendiconti finanziari di Colgate). Non dimenticare di guardare questi suggerimenti per la modellazione finanziaria e di scaricare anche modelli di modellazione finanziaria.

Cosa ne pensi?