Cos'è Unlevered Beta?

Il beta unlevered è una misura per calcolare la volatilità dell'azienda senza debito rispetto al mercato generale, in parole semplici sta calcolando il beta dell'azienda senza considerare l'effetto del debito, il beta unlevered è anche noto come beta asset perché il rischio dell'azienda senza debito è calcolato solo sulla base del suo patrimonio.

Spiegazione

Unlevered Beta è la misurazione del rischio di un'azienda senza l'impatto del debito. È anche noto come Asset Beta e viene utilizzato per misurare il rischio di una società senza leva finanziaria rispetto al rischio nel mercato.

- Equity Beta o Levered Beta, tuttavia, confronta la volatilità delle azioni di una società con i rendimenti dei mercati azionari in un periodo specifico. Viene utilizzato per misurare la sensibilità di un determinato stock a vari fattori macroeconomici.

- Poiché ogni azienda ha una struttura del capitale diversa, è quindi necessario confrontare quanto siano rischiosi gli asset di una singola azienda, rimuovendo qualsiasi effetto che il debito ha e misurando solo quanto sia rischioso il patrimonio di una società.

- Aumentare il debito in una società significa che richiederebbe di impegnare più flussi di cassa per il servizio di quel debito, e quindi c'è incertezza sui flussi di cassa futuri di una società. Si traduce in un aumento del rischio per un'azienda, dovuto all'aumento della leva finanziaria piuttosto che al risultato del rischio di mercato o di fattori macroeconomici. Quindi, rimuovendo l'impatto del debito, è possibile determinare il rischio solo delle attività dell'azienda.

- Un beta unlevered sarà sempre inferiore al beta levered poiché elimina la componente di debito, il che aumenta il rischio. Se è positivo, gli investitori investiranno in questo particolare titolo quando i prezzi dovrebbero aumentare. Se il beta unlevered è negativo, gli investitori investiranno nel titolo quando i prezzi dovrebbero scendere.

Formula beta unlevered

Puoi calcolare unlevered Beta usando la formula seguente:

Esempio di calcolo beta unlevered

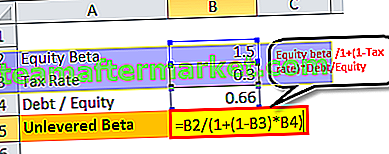

Prendiamo un esempio dell'azienda X, che ha una beta di 1.5 sul mercato. Il rapporto debito / capitale per l'azienda è di 2: 3 e l'aliquota fiscale è del 30%.

Quindi formula beta unlevered = 1,5 / 1 + (1-0,3) 0,66

Beta unlevered = 1.03

Rilevanza e utilizzo della versione beta unlevered

- Il beta unlevered viene utilizzato quando un investitore desidera misurare la performance di un titolo, che è quotato in borsa in relazione ai movimenti di mercato senza l'effetto positivo del debito assunto dalla società. Un beta levered indica la sensibilità del prezzo delle azioni di una società ai movimenti complessivi del mercato. Un beta con leva positivo indica che quando la performance del mercato è buona, i prezzi delle azioni aumenteranno e un beta con leva negativo indica che quando la performance del mercato è scarsa, i prezzi delle azioni scenderanno.

- Una formula beta unlevered misura la performance e la volatilità delle azioni senza i vantaggi fiscali del debito. Man mano che l'effetto del debito viene rimosso, le società con diverse strutture di capitale possono essere confrontate per misurare il livello di rischio delle attività di una determinata società.

- Gli investitori calcolano il beta unlevered e lo utilizzano per il confronto eliminando l'impatto del debito nella struttura del capitale della società.

- Inoltre, vari analisti azionari utilizzano questa beta per creare più modelli finanziari per i loro investitori, che forniscono più informazioni di un semplice scenario di base.

- Inoltre, un altro fattore da tenere a mente è che se un'azienda ha un elevato rapporto debito / capitale proprio, ma tutto il debito è classificato AAA. Ha un rischio intrinsecamente inferiore rispetto a una società con un elevato rapporto debito / capitale proprio ma ha un debito classificato al di sotto dell'investment grade.

Conclusione

La formula Unlevered Beta è la misurazione del rischio di un'azienda con l'impatto del debito. Misura il rischio dell'attività dell'azienda, che non è soggetto a leva finanziaria rispetto al rischio del mercato. Sarà sempre inferiore al beta con leva poiché elimina la componente del debito, che si aggiunge al rischio.

Se il beta unlevered è positivo, gli investitori investiranno in questo particolare titolo quando si prevede che i prezzi aumenteranno. Se il beta unlevered è negativo, gli investitori investiranno nel titolo quando i prezzi dovrebbero scendere. Misura la performance e la volatilità delle azioni senza i vantaggi fiscali del debito. Man mano che l'effetto del debito viene rimosso, le società con diverse strutture di capitale possono essere confrontate per misurare il livello di rischio delle attività di una determinata società.