Che cosa sono i rapporti di leva per le banche?

Il coefficiente di leva finanziaria delle banche indica la posizione finanziaria della banca in termini di debito e capitale o attività ed è calcolato per il capitale di classe 1 diviso per le attività consolidate dove il capitale di classe 1 include capitale comune, riserve, utili non distribuiti e altri titoli dopo sottraendo l'avviamento.

In parole semplici, è una metrica utilizzata per valutare il livello dei debiti posseduti dall'azienda e accedere alla sua capacità di ripagare i propri obblighi finanziari? Questo rapporto assume un significato aggiuntivo per una banca in quanto una banca è un'entità altamente indebitata. Il capitale di una banca indica il suo patrimonio netto (attività - passività) ed è principalmente suddiviso in due categorie: Tier 1 e 2.

Il capitale di classe 1 per una banca è il suo capitale di base e include elementi che tradizionalmente vedrai nel bilancio di una banca. Il capitale di classe 2 è di tipo supplementare e comprende principalmente tutte le altre forme di capitale di una banca, che includono riserve non rivelate, riserve di rivalutazione, strumenti ibridi e debito a termine subordinato. Il capitale totale di una banca è la somma del capitale Tier 1 e Tier 2.

Pertanto, il capitale di classe 1 è naturalmente più indicativo della capacità di una banca di sostenere la pressione del fallimento ed è l'elemento maggiormente utilizzato per calcolare i rapporti di leva finanziaria per una banca.

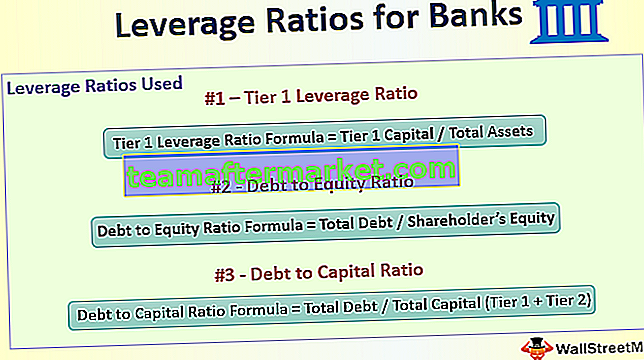

I 3 principali rapporti di leva utilizzati per le banche

# 1 - Indice di leva finanziaria Tier 1

Formula del coefficiente di leva finanziaria di livello 1 = capitale di classe 1 / attività totaliQuesto rapporto misura l'ammontare del capitale di base di una banca in relazione alle sue attività totali ed è stato introdotto per mantenere un controllo sull'ammontare della leva finanziaria che una banca possiede e rafforzare i requisiti basati sul rischio attraverso l'uso di una misura di salvaguardia del back-stop.

Se una banca presta $ 10 per ogni $ 1 di riserve di capitale, avrà un rapporto di leva finanziaria di 1/10 = 10%

A livello globale, è richiesto che questo rapporto sia almeno del 3%, secondo gli standard di Basilea III, sebbene le normative nazionali possano variare.

Ad esempio: nel dicembre 2017, JP Morgan ha registrato un capitale di classe 1 di 184.375 milioni di dollari e un'esposizione delle attività di 2.116.031 milioni di dollari, che ha portato il suo coefficiente di leva finanziaria Tier 1 all'8,7%, ben al di sopra del requisito minimo.

Fonte: JPMorgan.com

Questa metrica di misurazione è stata introdotta all'indomani della crisi finanziaria globale nel 2008 e rappresentava il rapporto più importante quando si trattava di valutare lo stato di salute di una banca.

Altri rapporti di leva comunemente usati sono

# 2 - Rapporto debito / capitale

Formula rapporto debito / capitale = debito totale / patrimonio nettoQuesto rapporto misura l'importo del finanziamento che una società ha raccolto dal debito rispetto al capitale proprio. Il rapporto AD / E di 0,4 significa che per ogni $ 1 raccolto in azioni, la società raccoglie $ 0,4 di debito. Sebbene un rapporto D / E molto elevato sia generalmente indesiderabile, le banche tendono ad avere un rapporto D / E elevato perché le banche portano enormi quantità di debito nel loro bilancio poiché hanno un investimento significativo in attività fisse sotto forma di rete di filiali

# 3 - Rapporto debito / capitale

Formula rapporto debito / capitale = debito totale / capitale totale (livello 1 + livello 2)Simile al rapporto debito / capitale, il rapporto debito / capitale fornisce un'indicazione dell'ammontare del debito posseduto da una banca in relazione al suo capitale totale. Di nuovo, questo è solitamente più alto per una banca a causa delle sue operazioni, il che crea una maggiore esposizione ai prestiti. Una banca con un debito di $ 1000 milioni e un capitale proprio di $ 2000 milioni avrà un rapporto debito / capitale di 0,33x ma un rapporto D / E di 0,5x

Punti chiave da notare

- Un coefficiente di leva finanziaria più elevato è generalmente considerato più sicuro per una banca in quanto mostra che la banca ha un capitale più elevato rispetto alle sue attività (principalmente prestiti). Ciò è particolarmente utile quando l'economia vacilla e i prestiti non vengono estinti. Le banche hanno relativamente meno creditori di quanti ne abbia debitori, il che rende difficile cancellare i prestiti, e quindi in questi momenti un elevato capitale proprio ripaga bene.

- Un coefficiente di leva finanziaria elevato significa che le banche hanno più riserve di capitale e sono in una posizione migliore per resistere a una crisi finanziaria. Tuttavia, significa anche che ha meno soldi da prestare, riducendo così il profitto della banca.

- Il coefficiente di leva finanziaria tier 1 è un risultato diretto della crisi e finora ha funzionato bene, nonostante tutti gli emendamenti. Tuttavia, gli investitori fanno ancora affidamento sulle banche per calcolare questo numero ed è altamente possibile che gli investitori riceveranno un'immagine imprecisa.

- Inoltre, non conosceremo il vero effetto di questo rapporto fino alla prossima crisi finanziaria che ci aiuterà a scoprire se le banche sono davvero in grado di resistere a una crisi finanziaria.

Conclusione

I rapporti di leva sono un mezzo potente per valutare l'efficacia di una banca, la cui intera attività dipende dal prestito di fondi e dal pagamento degli interessi sui depositi. Un'analisi attenta di questi rapporti rivelerà non solo la capacità di pagamento del debito della banca, ma anche il modo in cui una banca gestisce i propri fondi e riconosce i profitti.