Definizione dell'analisi dei profitti del volume dei costi (analisi CVP)

Cost Volume Profit Analysis (CVP) esamina l'impatto sull'utile operativo dovuto ai diversi livelli di volume e costi e determina un punto di pareggio per le strutture dei costi con diversi volumi di vendita che aiuteranno i manager a prendere decisioni economiche a breve termine .

Spiegazione

- Cost Volume Profit Analysis include l'analisi del prezzo di vendita, dei costi fissi, dei costi variabili, del numero di merci vendute e di come influisce sul profitto dell'azienda.

- Lo scopo di un'azienda è quello di guadagnare profitto e il profitto dipende da un gran numero di fattori, i più importanti tra questi sono il costo di produzione e il volume delle vendite. Questi fattori sono in gran parte interdipendenti.

- Il volume delle vendite dipende dal volume di produzione che a sua volta è correlato ai costi che sono influenzati dal volume di produzione, dal mix di prodotti, dall'efficienza interna dell'azienda, dal metodo di produzione utilizzato, ecc.

- L'analisi CVP aiuta il management a scoprire la relazione tra costi e ricavi per generare profitto.

- L'analisi CVP li aiuta a utilizzare la formula BEP per diversi volumi di vendita e strutture di costo.

- Con le informazioni sull'analisi CVP, la direzione può comprendere meglio le prestazioni complessive e determinare quali unità vendere per pareggiare o raggiungere un certo livello di profitto.

Importanza dell'analisi dei profitti del volume dei costi

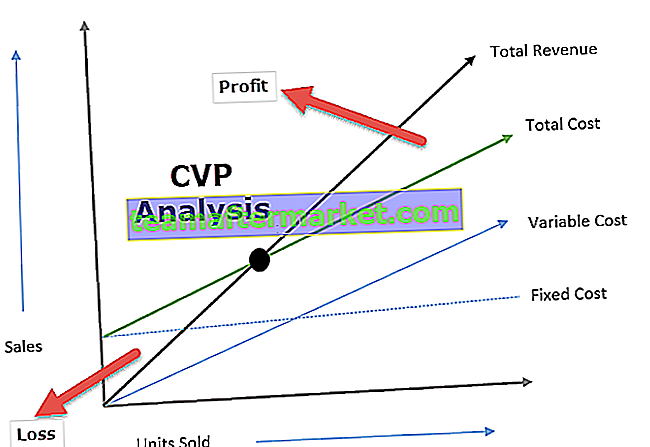

L'analisi CVP aiuta a determinare il livello al quale tutti i costi rilevanti vengono recuperati e non vi è alcun profitto o perdita che è anche chiamato punto di pareggio. È quel punto in cui il volume delle vendite è uguale alle spese totali (sia fisse che variabili). Pertanto, l'analisi CVP aiuta i responsabili delle decisioni a comprendere l'effetto di una variazione del volume delle vendite, del prezzo e del costo variabile sul profitto di un'entità, considerando il costo fisso come immutabile.

L'analisi CVP aiuta a comprendere la relazione tra profitti e costi da un lato e volume dall'altro. Analisi CVP utile per impostare budget flessibili che indicano i costi a vari livelli di attività. L'analisi CVP è utile anche quando un'azienda sta cercando di determinare il livello delle vendite per raggiungere un reddito mirato.

Cost Volume Profit Analysis Formula

Il calcolo della formula dell'analisi del profitto in volume di costo è il seguente:

Esempi di analisi dei profitti del volume dei costi

Comprendiamo esempi di analisi dei profitti del volume dei costi con l'aiuto di alcuni esempi:

Esempi # 1

XYZ desidera realizzare un profitto annuo di $ 100.000 dalla vendita di elettrodomestici. I dettagli della produzione e della capacità annuale sono i seguenti:

Sulla base delle informazioni di cui sopra, inseriamo i numeri nell'equazione CVP:

- 10000 * p = (10000 * 30) + $ 30000 + $ 100000

- 10000 p = ($ 300000 + $ 30000 + $ 100000)

- 10000 p = $ 430000

- Prezzo per unità = ($ 430000/10000) = $ 43

Pertanto il prezzo per unità arriva a $ 43, il che implica che XYZ dovrà prezzare il suo prodotto $ 43 e dovrà vendere 10000 unità per raggiungere il suo profitto target di $ 100000. Inoltre, possiamo vedere che il costo fisso rimane costante ($ 30000) indipendentemente dal livello delle vendite.

Esempi # 2

ABC Limited è entrata nel business della produzione di ventilatori elettrici. La direzione dell'azienda è interessata a conoscere il punto di pareggio in cui non ci saranno profitti / perdite. Di seguito i dettagli relativi al costo sostenuto:

Numero di unità vendute da ABC limited: ($ 300000 / $ 300) = 1000 unità

Costo variabile per unità = ($ 240000/1000) = $ 240

- Contributo per unità = Prezzo di vendita per unità - Costo variabile per unità

- = ($ 300- $ 240)

- = $ 60 per unità

Punto di pareggio = (Costo fisso / Contributo per unità)

- = ($ 60000 / $ 60)

- = 10000 unità

Quindi ABC ha limitato la necessità di vendere 10000 unità di ventilatori elettrici per pareggiare l'attuale struttura dei costi.

Benefici

- L'analisi CVP fornisce una comprensione chiara e semplice del livello di vendite richiesto per il pareggio di un'azienda (nessun profitto, nessuna perdita), livello di vendite richiesto per ottenere un profitto mirato.

- L'analisi CVP aiuta la direzione a comprendere i diversi costi a diversi livelli di volume di produzione / vendita. L'analisi CVP aiuta i decisori a prevedere i costi e i profitti a causa della variazione del volume.

- L'analisi CVP aiuta le aziende ad analizzare durante i periodi di recessione gli effetti comparativi della chiusura di un'impresa o della prosecuzione dell'attività in perdita; poiché biforca chiaramente il costo diretto e indiretto.

- Gli effetti dei cambiamenti nei costi fissi e variabili aiutano la direzione a decidere il livello ottimale di produzione

Limitazioni dell'analisi costo-volume (CVP)

- L'analisi CVP presume che il costo fisso sia costante, il che non è sempre il caso; oltre un certo livello cambia anche il costo fisso.

- Si presume che il costo variabile vari proporzionalmente, cosa che non accade nella realtà.

- L'analisi dei profitti del volume dei costi presuppone che i costi siano fissi o variabili; tuttavia, in realtà, alcuni costi sono di natura semifissa. Ad esempio, le spese telefoniche comprendono un canone mensile fisso e un canone variabile in base al numero di chiamate effettuate.

Pensieri finali

Nessuna azienda può decidere con precisione il livello previsto di volume delle vendite. Tali decisioni sono generalmente basate su stime passate e ricerche di mercato riguardanti la domanda di prodotti offerti dall'azienda. L'analisi CVP aiuta l'azienda a determinare quanto ha bisogno di vendere per raggiungere il pareggio, ovvero nessun profitto nessuna perdita. L'analisi CVP enfatizza il volume delle vendite perché nel breve periodo la maggior parte delle stime come il prezzo di vendita; il costo del materiale, gli stipendi possono essere stimati con un buon livello di accuratezza ed è uno strumento di contabilità gestionale molto importante.