Cos'è la contabilità in contanti?

Il Cash Basis Accounting è un metodo contabile in cui tutti i ricavi dell'azienda sono riconosciuti quando c'è l'effettivo ricevimento del denaro e tutte le spese sono riconosciute quando sono effettivamente pagate e il metodo è generalmente seguito dai privati e dalle piccole imprese.

Questo metodo è generalmente seguito da individui e piccole imprese che non hanno inventario. È un metodo semplice e può essere facilmente rintracciato. Considera solo due tipi di transazioni, ossia flussi di cassa in entrata e in uscita. In questo metodo, viene seguito un sistema di contabilità a partita singola poiché, per ciascuna transazione, viene effettuata una singola registrazione del record di transazione. Poiché non vi è alcun conteggio tra entrate e spese in quel particolare periodo contabile, non è possibile confrontare i periodi precedenti.

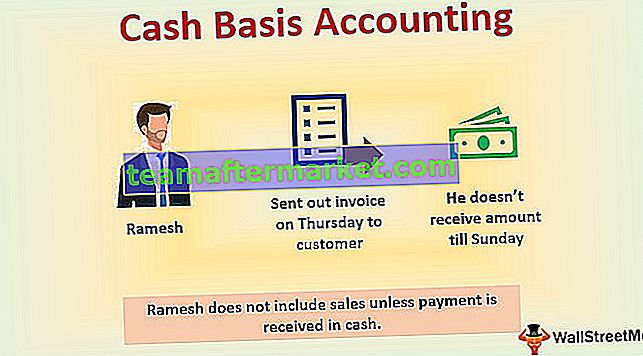

Esempio di contabilità in contanti

Ad esempio, Ramesh possiede una piccola impresa per la quale giovedì ha inviato una fattura al cliente. Ma non riceve l'importo della fatturazione fino a domenica, quindi il reddito viene registrato nei libri contabili rispetto alla data di domenica. Quindi Ramesh non include le vendite effettuate tramite carta di credito o da un conto di credito a meno che il pagamento non venga ricevuto in contanti.

Caratteristiche

Le seguenti sono le caratteristiche principali:

- Segue un sistema a partita singola (Inoltre, dai un'occhiata al sistema di contabilità a partita doppia)

- Registra solo i pagamenti in contanti ricevuti e le spese in contanti pagate.

- Processo semplice.

- Non è un buon strumento di contabilità.

- Manca la build nello strumento di controllo degli errori.

- Principalmente si concentra solo sulle spese e non corrisponde a spese e ricavi.

Dove viene utilizzata la base di contabilità di cassa?

Viene utilizzato nei seguenti casi:

- Quando un'azienda utilizza un sistema a ingresso singolo;

- Viene utilizzato quando l'attività non vende a credito, ovvero, ogni volta che un cliente acquista o viene venduto un prodotto, il pagamento deve essere effettuato immediatamente in contanti, assegno, bonifico bancario o carta di credito / debito di terzi.

- L'azienda ha pochissimi dipendenti.

- Quando l'azienda possiede poco (attività meno costosa che supporta beni fisici) o nessun inventario, ovvero l'attività non ha edifici, enormi mobili per ufficio, ampi sistemi di database informatici, macchinari di produzione, ecc.

- La società è una ditta individuale o privata e non ha alcun obbligo di pubblicare conti economici, bilanci o altri bilanci.

Contabilità in contanti - Piccole imprese

Base di cassa del libro contabile - Registrazioni a giornale

Vantaggi

- Poiché si tratta di un sistema a partita singola e semplice, è facilmente comprensibile da persone con conoscenze e background molto inferiori o assenti in finanza e contabilità.

- Nessun contabile o contabile qualificato è richiesto per implementare e mantenere questo sistema.

- Non richiede software di contabilità complessi. Quindi un'azienda può facilmente mantenere un sistema a voce singola in contanti in un notebook o su un semplice foglio di calcolo.

- Poiché tiene traccia dell'afflusso e del deflusso di cassa, un'impresa sa quanto denaro contante ha effettivamente in un dato periodo.

- Le imprese possono accelerare i pagamenti per ridurre i loro profitti imponibili, rinviando così la responsabilità fiscale.

Svantaggi

- Ci fornisce risultati meno accurati poiché le tempistiche dei flussi di cassa non forniscono la tempistica esatta dei cambiamenti nella condizione finanziaria di un'azienda.

- Questo tipo di risultati contabili può essere manipolato non incassando gli assegni ricevuti o modificando i tempi di pagamento per le sue passività.

- Questo metodo non genera rendiconti finanziari accurati; quindi i prestatori si rifiutano di prestare denaro alle imprese che hanno una contabilità di cassa.

- I revisori non controlleranno o accetteranno rendiconti finanziari compilati con questa contabilità.

- Poiché i risultati sono spesso imprecisi, le aziende non possono pubblicare rapporti di gestione aziende che utilizzano tale contabilità.

- Questo metodo non è in grado di fornire ai proprietari e ai dirigenti informazioni importanti per la valutazione della posizione finanziaria dell'azienda.

- Dal momento che non ha un sistema di controllo degli errori integrato, l'errore passa inosservato fino a quando l'azienda non riceve un estratto conto bancario con un saldo inaspettato basso o un conto scoperto.

Contabilità per cassa e contabilità per competenza

Qui discutiamo le quattro differenze tra contabilità Cash vs.

| Il sistema semplice che tiene traccia del flusso di cassa aziendale; | Metodo complicato. |

| Adatto per piccole imprese, ditta individuale che si occupa prevalentemente di transazioni in contanti. | Adatto per le aziende che non vengono pagate subito. |

| Fornisce un'immagine chiara della quantità di denaro contante in mano e del conto bancario; | Fornisce un'immagine chiara della corretta posizione finanziaria di un'impresa; |

| Non riflette il denaro che ti è dovuto o il denaro che devi agli altri. | Registra il denaro dovuto a te e il denaro che devi agli altri. |

Conclusione

La base della contabilità per cassa è un modo per registrare le transazioni contabili per entrate e spese, che sono effettuate in contanti, cioè se si riceve denaro o si effettua qualsiasi pagamento in contanti. È ideale per le piccole imprese. A causa di numerose carenze in questo particolare metodo di contabilità, di cui abbiamo discusso in precedenza, le aziende generalmente passano dalla contabilità di cassa a un metodo di contabilità per competenza dopo essere cresciute dalla fase iniziale di avvio. Infine, qualunque sia il metodo di contabilità seguito da una società (contanti o competenza), si suppone che lo segua sia a fini contabili che fiscali.