Cos'è il conto economico?

Il conto economico è una delle relazioni finanziarie della società che fornisce un riepilogo di tutti i ricavi e le spese nel periodo di tempo al fine di accertare l'utile o la perdita dell'azienda e misurare la sua attività aziendale nel periodo di tempo in base alle esigenze di utenti.

Notiamo che Box, Inc ha registrato perdite negli ultimi tre anni. Cosa ci dice questo sull'azienda, sul suo modello di business, sulla sua capacità di generare entrate, sul suo controllo sui costi?

Lo scopo principale di esaminare il conto economico dell'azienda è assicurarsi di ottenere il quadro completo delle entrate e delle spese di un'azienda durante l'anno.

Ecco un'istantanea di cosa sia un formato di conto economico:

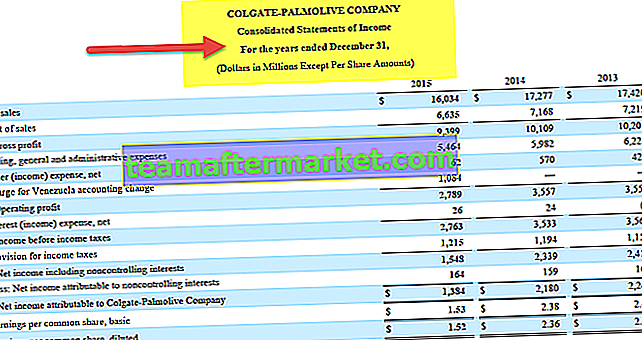

- Innanzitutto, un conto economico è un rendiconto che mostra quanti ricavi ha guadagnato un'azienda nel corso degli anni. Entrate indica le vendite totali nel periodo (Vendite totali = Unità * Prezzo per unità). Il fatturato di Colgate nel 2015 è stato di $ 16.034 milioni.

- Un formato di conto economico mostra anche i “costi e spese” sostenuti durante l'anno. Questi costi possono influenzare direttamente o indirettamente i ricavi dell'azienda. Il costo delle vendite di Colgate è stato di $ 6.635 milioni nel 2015.

- Ciò significa confrontare le entrate e i costi. Un conto economico fornisce un'analisi comparativa di ciò che contava per un'azienda durante l'anno. Quanto profitto (utile netto) hanno guadagnato (se presente) o quanta perdita (perdita netta) hanno subito. L'utile netto di Colgate nel 2015 è stato di $ 1.384 milioni.

- Una struttura di conto economico ritrae anche l'EPS di un'azienda nello stesso periodo. Il calcolo si basa sul presupposto che se gli utili netti fossero tutti distribuiti tra gli azionisti, quanto verrebbe prezzata ciascuna azione! Di solito, l'impresa non distribuisce mai tutti i suoi guadagni. Porzioni importanti vengono reinvestite nell'azienda, operazione chiamata "restituzione dei profitti). L'utile per azione di base di Colgate è di $ 1,53 per azione.

- Secondo la Securities and Exchange Commission, “pensa a…. (conto economico) come una rampa di scale. " L'idea è di guardare le entrate e i costi uno per uno. In primo luogo, esamineremo le entrate, quindi il costo, che influisce, direttamente e indirettamente, sulle vendite (costo del venduto). E poi, prenderemo le scale e prenderemo in considerazione interessi e tasse, che alla fine ci forniranno i profitti netti o la perdita netta.

- Infine, ricorda che il "profitto netto" o la "perdita netta" finale è chiamato "la linea di fondo". È quanto un'azienda ha guadagnato e perso durante il periodo contabile. E come investitore, dovresti anche iniziare dall'alto (entrate) e arrivare verso il basso (l'utile netto o la perdita netta).

Struttura del conto economico

In qualità di analista finanziario, dovremmo esaminare con molta attenzione la struttura del conto economico. L'obiettivo primario dell'analisi del conto economico è capire come l'azienda stia generando ricavi ricorrenti rispetto alle sue spese e se l'attività sia redditizia o meno.

Di seguito la struttura del conto economico. Studiamo ogni elemento pubblicitario uno per uno.

Vendite / Ricavi

Nella parte superiore della struttura del conto economico, un contabile deve scrivere il "denaro totale portato in" azienda dalle vendite. Include il fatturato totale. Le vendite totali possono essere generate tramite la vendita di prodotti o servizi. Si chiama "entrate lorde". "Gross" significa "non raffinato". In questo caso, "lordo" significa che le spese devono ancora essere detratte dalle "entrate".

La riga successiva sarebbe "l'articolo inaspettato", che la società non si sarebbe mai aspettata durante le vendite. Può essere "reso sulle vendite" o qualsiasi "sconto sulle vendite".

Nella riga successiva, verranno detratti i "resi di vendita" o "sconti sulle vendite", che ci forniranno "entrate nette". Ciò significa che questo è il reddito effettivo che l'azienda ha guadagnato dopo aver preso in considerazione il "ritorno sulle vendite" o lo "sconto sulle vendite".

Si prega di notare quanto segue:

- Segue il principio di riconoscimento dei ricavi: i ricavi vengono rilevati anche se la liquidità non può essere incassata fino al periodo contabile successivo.

- Vendite nette = vendite lorde - resi e abbuoni di vendita - sconti;

- Il numero di vendite e le tendenze delle vendite nette nel tempo vengono utilizzati per analizzare i progressi di un'azienda.

Facciamo un esempio di conto economico di Alphabet (Google) per vedere come vengono riconosciuti i ricavi. Google ha principalmente tre fonti di entrate.

- Proprietà di Google: le entrate delle proprietà di Google consistono principalmente in entrate pubblicitarie generate sulle proprietà di ricerca di Google. Ciò include le entrate dal traffico generato dai partner di distribuzione della ricerca che utilizzano Google.com come ricerca predefinita nei browser, nelle barre degli strumenti, in Gmail, Maps e Google Play, YouTube, ecc.

- Proprietà dei membri della rete Google: le entrate delle proprietà dei membri della rete Google consistono principalmente in entrate pubblicitarie generate dagli annunci inseriti nelle proprietà dei membri della rete Google tramite AdSense, AdMob e DoubleClick AdExchange.

- Altri ricavi di Google - Gli altri ricavi di Google consistono principalmente in ricavi e vendite da app, acquisti in-app e contenuti digitali nel Google Play Store, hardware, entrate correlate alle licenze; e le commissioni di servizio ricevute per le nostre offerte Google Cloud.

Inoltre, tieni presente che gli Stati Uniti contribuiscono maggiormente alle entrate.

fonte: Alphabet (Google) SEC Filings

Costo dei beni venduti

Il costo della merce venduta è l'importo pagato per la merce venduta o il costo di fabbricazione dei prodotti venduti durante il periodo contabile.

Nel caso dell'esempio di conto economico di Google, il costo dei ricavi è costituito dai costi di acquisizione del traffico (TAC), che vengono pagati ai membri della rete Google principalmente per gli annunci visualizzati sulle loro proprietà e gli importi pagati ai nostri partner di distribuzione che rendono disponibili punti di accesso alla ricerca e Servizi.

fonte: Alphabet (Google) SEC Filings

Utile lordo

L'utile lordo è la differenza tra le entrate e il costo di realizzazione di un prodotto o di fornitura di un servizio, prima di detrarre spese generali, buste paga, tasse e pagamenti di interessi.

Utile lordo = Vendite nette - Costo della merce venduta.

La direzione è interessata sia a:

- L'importo del margine lordo; e

- La percentuale del margine lordo (margine lordo / vendite nette).

Entrambi sono utili nella pianificazione delle operazioni aziendali.

La cifra dell'utile lordo non è fornita da Google. Tuttavia, è molto facile da trovare.

Utile lordo = Ricavi - Costo dei ricavi

fonte: Alphabet (Google) SEC Filings

- Gross Proift (2016) = 90.272 - 35.138 = 55.134 milioni

- Utile lordo (2015) = 74.989 - 28.164 = 46.825 milioni

Vendita di spese generali e amministrative

Le SGAV sono le spese diverse dal costo delle merci vendute sostenute per la gestione di un'impresa.

- Queste spese sono raggruppate in categorie: Spese di vendita, Spese generali e amministrative, Altre entrate e spese.

- Un'attenta pianificazione e controllo delle spese operative possono migliorare la redditività di un'azienda.

Nell'esempio di conto economico di Google, le spese generali, amministrative e di vendita sono divise in due parti a) Vendite e marketing b) Generale e amministrativo

fonte: Alphabet (Google) SEC Filings

- Spese SGAV (2016) = 10485 + 6985 = 17.470 milioni

- Spese SGAV (2015) = 9047 + 6136 = 15.183 milioni

Risultato operativo o EBIT

Il reddito operativo o " utile prima di interessi e tasse" (EBIT) è la differenza tra il margine lordo e le spese operative. Rappresenta il reddito dell'attività normale o principale di un'azienda. Viene utilizzato per confrontare la redditività di società o divisioni all'interno di un'azienda.

- L'EBIT è importante per l'analista poiché è considerato uno degli indicatori dei guadagni futuri

- Un analista dovrebbe rimuovere gli elementi non ricorrenti per normalizzare l'EBIT.

Pulizia dei numeri - Rimozione dei numeri non ricorrenti.

Tieni presente che questo esempio di conto economico di Google include i costi di ricerca e sviluppo come spese operative.

fonte: Alphabet (Google) SEC Filings

- L'EBIT o guadagni prima degli interessi e delle tasse di Google è stato di $ 23.716 milioni nel 2016 e $ 19.360 milioni nel 2015.

EBITDA o utili prima dell'ammortamento e delle imposte sugli interessi

- EBITDA (guadagni prima di interessi, tasse, deprezzamento e ammortamento) è indipendente dalla politica di ammortamento.

- Formula EBITDA = EBIT + Deprezzamento e ammortamento

- L'EBITDA è una misura specifica dell'analista e molte aziende non forniscono questa misura. L'EBITDA è particolarmente utile da misurare per confrontare le società ad alta intensità di capitale.

La struttura del conto economico di Google non fornisce deprezzamento e ammortamento come voce di riga separata. Per trovare l'EBITDA, dobbiamo trovare i dati di deprezzamento e ammortamento.

I flussi di cassa ci forniscono questi dettagli, come mostrato di seguito.

fonte: Alphabet (Google) SEC Filings

- EBITDA (2016) = EBIT (2016) + Deprezzamento (2016) + Ammortamento (2016)

- EBITDA (2016) = $ 23,716 + 5,267 = 28,983 milioni

- EBITDA (2015) = EBIT (2015) + Ammortamento (2015) + Ammortamento (2015)

- EBITDA (2015) = $ 19.360 + 877 = 20.237 milioni

Inoltre, vedere la differenza tra EBIT ed EBITDA.

Interessi attivi e passivi

- La maggior parte delle aziende conserva la liquidità in eccesso in depositi bancari a breve termine, fondi del mercato monetario o conti di risparmio. Questi costituiscono reddito da interessi per l'azienda.

- Gli interessi passivi, d'altra parte, sono gli interessi pagati sul denaro preso in prestito da banche / obbligazionisti o Capex privati o operazioni quotidiane di fondi.

Di seguito è riportata l'istantanea dell'esempio di Conto economico - Interessi attivi e passivi di Google.

fonte: Alphabet (Google) SEC Filings

- Il reddito da interessi di Google era di 1.220 milioni nel 2016, mentre la sua spesa per interessi era di 124 milioni.

Reddito prima delle imposte

- Il reddito prima delle imposte sul reddito è l'importo che una società ha guadagnato da tutte le attività - operative e non operative - prima di tenere conto dell'importo delle imposte sul reddito sostenute dalla società. Viene utilizzato per confrontare la redditività di due o più società o divisioni all'interno di un'azienda. I confronti vengono effettuati prima della detrazione delle imposte sul reddito perché le società possono essere soggette a aliquote fiscali diverse.

- Il reddito prima delle imposte sul reddito è definito come il denaro trattenuto dall'impresa prima della detrazione del denaro da pagare per le tasse. EBT include il denaro pagato per gli interessi.

Pertanto, può essere calcolato sottraendo l'interesse dall'EBIT.

EBT = EBIT - Interessi

Si prega di vedere il calcolo seguente dall'esempio di dichiarazione dei redditi di Google

fonte: Alphabet (Google) SEC Filings

- Notiamo che il reddito ante imposte di Google è stato di 24.150 milioni nel 2016 e di $ 19.651 milioni nel 2015.

Reddito netto

L'utile netto (PAT) è ciò che resta del margine lordo una volta detratte le spese operative, aggiunte o detratte altre entrate e spese e detratte le imposte sul reddito. È la cifra finale, o "linea di fondo", del conto economico.

Il reddito netto è una misura importante della performance:

- Rappresenta il numero di utili aziendali maturati per gli azionisti.

- L'importo trasferito agli utili non distribuiti da tutte le attività generatrici di reddito durante l'anno

- Spesso utilizzato per determinare se un'azienda sta operando con successo;

Consulta il calcolo del reddito netto riportato di seguito dall'esempio di dichiarazione dei redditi di Google

fonte: Alphabet (Google) SEC Filings

- L'utile netto di Google è stato di 19.478 milioni nel 2016 e 15.826 milioni nel 2015.

Utile per azione

L'EPS può essere calcolato dividendo l '"utile netto" o il "reddito netto" per le "azioni in circolazione". Ad esempio, se dobbiamo calcolare l'EPS della Società ABC e sappiamo che l '"utile netto" è $ 100.000 e il numero di "azioni in circolazione" è 10.000, l'EPS sarebbe = ($ 100.000 / 10.000) = $ 10 per azione.

Si prega di consultare il calcolo dell'EPS dall'esempio di dichiarazione dei redditi di Google

fonte: Alphabet (Google) SEC Filings

- Notiamo che Google ha aumentato l'utile per azione da $ 23,11 per azione nel 2015 a $ 28,32 per azione nel 2016.

Esempio di Nestlé

Diamo uno sguardo all'esempio di Conto Economico di Nestlé dove, insieme alla normale struttura del conto economico, prenderemo in considerazione il “reddito da società collegate e joint venture”, ecc.

Il conto economico consolidato di Nestlé per l'esercizio chiuso al 31 dicembre 2014 e 2015

fonte: Nestle.com

Poche cose nella struttura del conto economico di Nestlé che sono diverse dall'esempio che abbiamo fatto prima -

- L'utile lordo non viene trattato separatamente.

- In secondo luogo, ci sono due tipi di costi e ricavi operativi. In primo luogo, vengono presi in considerazione i costi e i redditi operativi di negoziazione, quindi sono stati considerati i costi e i redditi operativi generali.

- Invece di etichettare "reddito da interessi" e "spese per interessi", sono stati menzionati "redditi finanziari" e "oneri finanziari" che sono simili.

- Dopo aver dedotto le imposte, è stato considerato anche il “reddito da società collegate e joint ventures”.

In ultima analisi

Il conto economico è uno dei bilanci più importanti che gli investitori dovrebbero esaminare prima di prendere una decisione di investire in un'azienda. Se vuoi investire in un'azienda, puoi utilizzare l'analisi verticale e orizzontale del conto economico per prendere una decisione informata.

Post utili

Original text

- Significato dello stato patrimoniale

- Calcolatore di analisi del rapporto

- Conto economico vs differenze di stato patrimoniale <