La riconciliazione dello stato patrimoniale è la riconciliazione dei saldi finali di tutti i conti della società che fa parte del bilancio della società al fine di garantire che le voci passate per derivare i saldi di chiusura siano registrate e classificate correttamente in modo che i saldi nel bilancio sono appropriati.

Che cos'è una riconciliazione dello stato patrimoniale?

Riconciliazione del bilancio significa semplicemente la riconciliazione dei saldi finali di tutti i movimenti e conti contabili e contabili. Fa parte delle voci di bilancio per un rispettivo esercizio e se viene registrato e classificato correttamente, compensando i saldi in modo appropriato nello stato patrimoniale. È un'attività finale e cruciale che l'azienda svolge per garantire l'accuratezza del proprio bilancio prima della chiusura dei suoi libri al termine del ciclo finanziario.

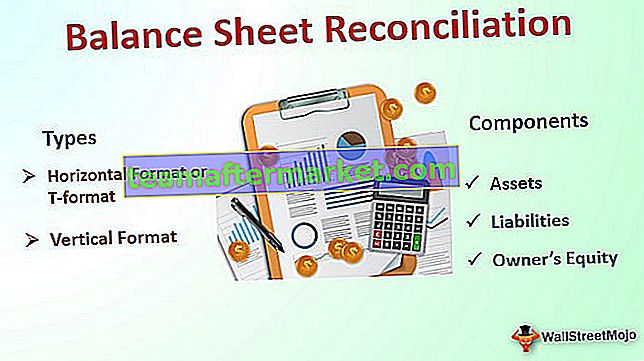

Tipi / componenti della riconciliazione dello stato patrimoniale

Esistono due tipi di formati in cui è possibile preparare un bilancio. Uno è il formato orizzontale o chiamato formato T e l'altro formato è il formato verticale. I contenuti in entrambi i formati sono, tuttavia, gli stessi. È solo il modo in cui viene presentato è diverso. Attualmente il formato verticale è ampiamente utilizzato.

Le componenti del bilancio comprendono i dati, che aumenterebbero o diminuirebbero i ricavi. Quindi molti di questi sarebbero già stati calcolati. Al contrario, la preparazione dei conti economici e delle spese / profitti e perdite, e alcuni sarebbero riportati dai saldi dell'anno precedente, avranno semplicemente i saldi finali disponibili in questi conti.

Idealmente, uno stato patrimoniale avrebbe le seguenti componenti: - "Attività, passività e patrimonio netto del proprietario".

- Le attività sono elementi che potrebbero aumentare o generare entrate per l'azienda, ad esempio: contanti, crediti, inventario, spese anticipate e immobilizzazioni, ecc.

- Le passività sono elementi che probabilmente diminuirebbero i ricavi per l'azienda. Esempi: debiti, contabilità fornitori, libro paga e imposte da pagare, note da pagare, entrate differite e depositi dei clienti, ecc.

- Non esiste una formula del genere per calcolare lo stato patrimoniale in quanto è una dichiarazione per abbinare le passività totali con le attività totali. Tuttavia, questo può essere rappresentato nella forma seguente: - Attività + Patrimonio netto = Passività.

Modello di riconciliazione dello stato patrimoniale

Di seguito è riportato il modello della riconciliazione del bilancio.

| Nome della ditta | |||||

| Stato patrimoniale al MM / GG / AAAA | |||||

| Immobilizzazioni | |||||

| Attività immateriali | xxx | È il valore totale dei costi di sviluppo sostenuti dall'azienda più il costo della licenza che detiene per la vendita dei suoi beni. | |||

| Beni materiali | xxx | È il costo dei locali commerciali, dei mobili | |||

| e attrezzature, meno ammortamenti addebitati dal primo utilizzo dei beni | |||||

| Investimenti | xxx | È il valore delle azioni possedute in DEF Utilities PLC | |||

| xxx | |||||

| Attività correnti | |||||

| Azione | xxx | È il valore totale dei beni acquistati da fornitori che non sono ancora stati venduti più le materie prime detenute per la produzione più il valore dei lavori in corso. | |||

| Debitori | |||||

| Debitori commerciali | xxx | È il totale degli importi dovuti dai clienti, meno crediti inesigibili e importi considerati inesigibili | |||

| Pagamenti anticipati e ratei attivi | xxx | È la quota di manutenzione pagabile annualmente in anticipo alla società di software per computer. | |||

| xxx | |||||

| Contanti in banca e in mano | xxx | È il totale della liquidità trattenuta in loco e il saldo del conto corrente dell'azienda presso la banca. | |||

| xxx | |||||

| Creditori: importi in scadenza entro un anno | Conosciute anche come passività correnti: le passività sono indicate come negative perché sono importi dovuti dall'azienda. | ||||

| Prestiti bancari e scoperti di conto corrente | xxx | È la quota del finanziamento bancario dell'impresa, che sarà rimborsata nei prossimi dodici mesi. | |||

| Creditori commerciali | xxx | È il totale degli importi dovuti dall'azienda ai propri fornitori per i beni acquistati per la vendita ai propri clienti. | |||

| Altri creditori comprese le tasse e la sicurezza sociale | xxx | È il valore delle tasse e dei contributi previdenziali detratti dagli stipendi dei dipendenti non ancora versati all'Agenzia delle Entrate. | |||

| Ratei e risconti passivi | xxx | Comprende gli interessi dovuti al prestito bancario dall'ultimo rimborso. | |||

| xxx | |||||

| Capitale circolante netto | xxx | Conosciuto anche come capitale circolante: mostra la capacità dell'azienda di soddisfare gli obblighi attuali. | |||

| Totale attivo meno passività correnti | xxx | ||||

| Creditori: importi in scadenza oltre un anno | |||||

| prestito bancario | xxx | È la quota del finanziamento bancario dell'impresa, che deve essere rimborsata in oltre un anno. | |||

| Patrimonio netto | xxx | ||||

| Capitale e riserve | |||||

| Capitale sociale richiamato | xxx | Questi sono i fondi investiti dai proprietari nell'azienda, ad esempio, per finanziarne le attività. | |||

| Conto profitti e perdite | xxx | Questi sono i profitti realizzati dall'inizio dell'attività, meno spese e importi pagati ai proprietari come dividendi. | |||

| Fondi degli azionisti | xxx | ||||

Esempi di riconciliazione dello stato patrimoniale

Vediamo ora alcuni esempi di riconciliazione del bilancio.

Esempio di riconciliazione dello stato patrimoniale n. 1

Di seguito è riportato il bilancio di verifica di M / S ABC alla fine dell'anno. Prepara un bilancio per lo stesso.

Soluzione:

Di seguito è riportata la riconciliazione dello stato patrimoniale.

Notiamo qui che il totale delle attività nette è pari al totale delle passività nette (740.000)

Esempio di riconciliazione dello stato patrimoniale n. 2

A fine marzo, 20X6 i saldi nei vari conti di ABC & Company sono i seguenti:

Preparare il bilancio di ABC & Company secondo il formato.

Soluzione:

Di seguito è riportata la riconciliazione del bilancio.

Ancora una volta, vediamo che le attività totali sono uguali alle passività totali.

Vantaggi

La riconciliazione del bilancio deve fornire molti e molteplici vantaggi. Tuttavia, alcuni dei principali e principali vantaggi sono:

- Elimina gli errori contabili

- Comprendere e valutare meglio la solidità finanziaria dell'azienda

Svantaggi

La riconciliazione manuale dei bilanci o di qualsiasi conto è soggetta a errori a causa dell'intervento manuale coinvolto. Quindi comporta un rischio di manipolazione dei dati, mancata registrazione dei dati, ecc.