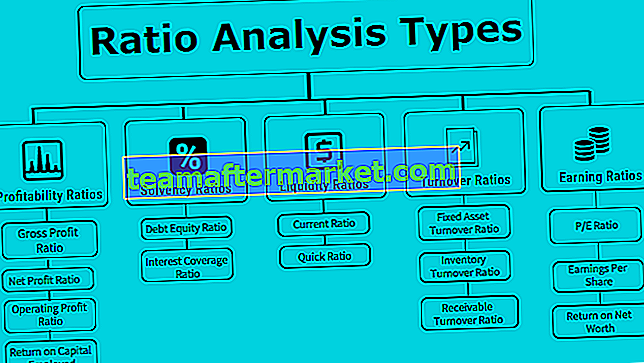

I 5 principali tipi di analisi del rapporto

L'analisi del rapporto viene eseguita per analizzare la situazione finanziaria della Società e l'andamento dei risultati della società su un periodo di anni in cui ci sono principalmente cinque ampie categorie di rapporti come rapporti di liquidità, rapporti di solvibilità, rapporti di redditività, rapporto di efficienza, rapporto di copertura che indica le prestazioni dell'azienda e vari esempi di questi rapporti includono rapporto corrente, rendimento del capitale proprio, rapporto debito / capitale proprio, rapporto dividendo pagamento e rapporto prezzo-utili.

Il numeratore e il denominatore del rapporto da calcolare sono tratti dal bilancio, esprimendo così una relazione tra loro.

Si tratta di uno strumento fondamentale che viene utilizzato da ogni azienda per accertare la liquidità finanziaria, l'onere del debito e la redditività dell'azienda e quanto bene sia collocata nel mercato rispetto ai peer.

I 5 principali tipi di analisi del rapporto

Esistono diversi tipi di analisi dei rapporti che sono stati calcolati da ogni azienda per valutare le prestazioni aziendali. Semplicemente possiamo dividerlo come di seguito:

Tipo # 1 - Rapporti di redditività

Questo tipo di analisi del rapporto suggerisce i Ritorni che sono generati dal Business con il Capitale Investito.

Rapporto di profitto lordo

Rappresenta l'utile operativo dell'azienda dopo aver rettificato il costo delle merci vendute. Maggiore è il rapporto di profitto lordo, minore è il costo del venduto e maggiore è la soddisfazione per il management.

Formula rapporto profitto lordo = profitto lordo / vendite nette * 100.Rapporto di profitto netto

Rappresenta la redditività complessiva dell'azienda dopo aver dedotto tutte le spese in contanti e senza contanti: maggiore è il rapporto di utile netto, maggiore è il patrimonio netto e più forte è il bilancio.

Formula del rapporto di profitto netto = Utile netto / Vendite nette * 100Rapporto di profitto operativo

Rappresenta la solidità dell'azienda e la capacità di estinguere i propri debiti.

Formula del rapporto di profitto operativo = Ebit / vendite nette * 100Ritorno sul capitale investito

ROCE rappresenta la redditività dell'azienda con il capitale investito nell'attività.

Formula Return on Capital Employed = Ebit / Capitale ImpiegatoTipo # 2 - Rapporti di solvibilità

Questi tipi di analisi del rapporto suggeriscono se la società è solvibile ed è in grado di ripagare i debiti dei finanziatori o meno.

Rapporto debito / capitale

Questo rapporto rappresenta la leva dell'azienda. Un rapporto d / e basso significa che la società ha un importo inferiore di debito nei suoi libri contabili ed è più diluito del patrimonio netto. Un rapporto 2: 1 è un rapporto debito-capitale ideale che deve essere mantenuto da qualsiasi azienda.

Formula del rapporto di capitale proprio = Fondo debito totale / Azionisti.Dove, debito totale = lungo termine + breve termine + altri fondi di azionisti a pagamenti fissi = capitale azionario + riserve + capitale sociale privilegiato - attività fittizie.

Rapporto di copertura degli interessi

Rappresenta quante volte i profitti dell'azienda sono in grado di coprire la spesa per interessi. Significa anche la solvibilità della società nel prossimo futuro poiché maggiore è il rapporto maggiore è il comfort per gli azionisti e finanziatori riguardo al servizio degli obblighi di debito e al buon funzionamento delle operazioni aziendali della società.

Formula del rapporto di copertura degli interessi = Ebit / Interessi passiviTipo # 3 - Rapporti di liquidità

Questi rapporti indicano se la società dispone di liquidità sufficiente per far fronte o meno ai propri obblighi a breve termine. Rapporti di liquidità più elevati più ricca di liquidità l'azienda.

Rapporto attuale

Rappresenta la liquidità dell'azienda per adempiere ai propri impegni nei prossimi 12 mesi. Più alto è il rapporto attuale, più forte è la società a pagare le sue passività correnti. Tuttavia, un rapporto corrente molto alto significa che molti soldi sono bloccati in crediti che potrebbero non realizzarsi in futuro.

Formula del rapporto corrente = Attività correnti / Passività correntiRapporto rapido

Rappresenta quanto l'azienda sia ricca di liquidità per estinguere le sue passività immediate a breve termine.

Formula rapporto rapido = Disponibilità liquide e equivalenti + Titoli negoziabili + Contabilità clienti / Passività correntiTipo # 4 - Rapporti di fatturato

Questi rapporti indicano quanto efficientemente le attività e le passività dell'azienda vengono utilizzate per generare entrate.

Indice di rotazione delle attività fisse

Il turnover delle immobilizzazioni rappresenta l'efficienza dell'azienda nel generare entrate dai propri asset. In termini semplici, è un ritorno sull'investimento in immobilizzazioni. Vendite nette = Vendite lorde - Resi. Immobilizzazioni nette = Immobilizzazioni lorde - Ammortamento accumulato.

Capitale fisso netto medio = (Saldo iniziale del capitale fisso netto + Saldo finale del capitale fisso netto) / 2.

Formula del rapporto di rotazione delle immobilizzazioni = Vendite nette / Immobilizzazioni medieRapporto fatturato inventario

L'indice di rotazione dell'inventario rappresenta la velocità con cui l'azienda è in grado di convertire il proprio inventario in vendite. Viene calcolato in giorni che indicano il tempo necessario per vendere mediamente il titolo. L'inventario medio è considerato in questa formula poiché l'inventario dell'azienda continua a fluttuare durante tutto l'anno.

Formula del rapporto di rotazione dell'inventario = costo delle merci vendute / scorte medieRapporto di fatturato da ricevere

L'indice di rotazione dei crediti riflette l'efficienza della società nel riscuotere i propri crediti. Significa quante volte i crediti vengono convertiti in contanti. Un rapporto di rotazione dei crediti più elevato indica anche che la società sta raccogliendo denaro in contanti.

Formula del rapporto di rotazione dei crediti = vendite nette di credito / crediti medi# 5 - Rapporti di guadagno

Questo tipo di analisi del rapporto parla dei rendimenti che l'azienda genera per i suoi azionisti o investitori.

Rapporto P / E

PE Ratio rappresenta il multiplo degli utili dell'azienda, il valore di mercato delle azioni in base al multiplo pe. Un rapporto P / E elevato è un segno positivo per l'azienda poiché ottiene una valutazione elevata nel mercato per opportunità di m & a.

Formula rapporto P / E = prezzo di mercato per azione / guadagni per azioneUtile per azione

L'utile per azione rappresenta il valore monetario degli utili di ciascun azionista. È una delle componenti principali esaminate dall'analista mentre investe nei mercati azionari.

Formula Utile per azione = (Reddito netto - Dividendi privilegiati) / (Media ponderata delle azioni in circolazione)Ritorno sul patrimonio netto

Rappresenta l'ammontare del profitto che l'azienda ha generato con il capitale investito sia da azionisti azionari che privilegiati.

Formula Return on Net Worth = Utile netto / Fondi azionari azionari. Fondi azionari = Azioni + Preferenza + Riserve - Attività fittizie.Conclusione

Quelli sopra menzionati sono alcuni dei tipi di analisi dei rapporti che possono essere utilizzati dalla società per la sua analisi finanziaria. In questo modo, l'analisi del rapporto è uno strumento molto importante per qualsiasi tipo di pianificazione aziendale strategica da parte del top management dell'azienda.